私は毎年資産+10%達成を目標に投資に励むサラリーマン投資家です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、特に年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上でとても重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の方の参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは音声合成サービスを展開するエーアイ(証券コード:4388)です。

東証マザーズ上場で、決算期は3月です。

直近の四季報より数値を抜粋すると、時価総額は71億円、従業員数は連結で44名です。

音声合成エンジンの開発・販売を行い、防災無線など法人向けと個人向けで読み上げサービスを提供しています。

私がこの会社に注目している理由は、事業の内容がユニークで人手不足などの現場での活用が見込めると期待しているからです。

現在私はエーアイの株を100株保有しています。

■決算発表内容の概要

2021/10/29(金)に発表した2022年3月期第2四半期決算の主な内容は以下の通りです。

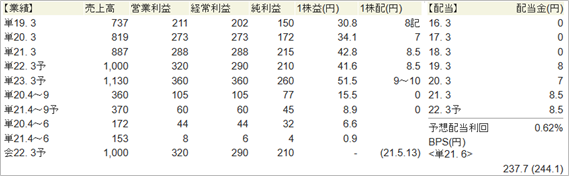

【主な決算発表内容】(単位:百万円)

売上高 : 329(前年同期:360 前年同期比: ▲8.6%)

営業利益 : 43(前年同期:105 前年同期比:▲59.0%)

純利益 : 30(前年同期: 77 前年同期比:▲61.0%)

資産合計 :1,286(前期末 :1,352)

自己資本 :1,226(前期末 :1,232)

現金 :1,110(前期末 :1,101)

有利子負債: 0(前期末 : 0)

営業CF :+56(前年同期:+103)

投資CF : ▲4(前年同期: ▲3)

財務CF :▲43(前年同期: ▲34)

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷総資本×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比▲8.6%でした。

営業利益は▲59.0%、純利益は▲61.9%でした。

減収減益の決算となりました。

売上高の減少は、防災案件の縮小、コンシューマー製品「A.I.VOICE™」シリーズにおける新製品販売計画の一部後ろ倒しによる影響とのことです。

売上高が減少した一方で、販管費は11.7%増加(前期205→今期229)し、営業利益は前期比▲59.0%と半減しました。

新製品の販売計画後ろ倒しがなければ、売上高も販管費と同程度の成長になったのかもしれませんが、結果として費用だけが増加して見えてしまう残念な決算となりました。

なお、営業外費用の「支払手数料」を見ると、前期はなかった費用として2.8百万円が計上されています。

資料に記載がないので詳細はわかりませんが、共同研究を進める名古屋大学・名古屋工業大学への支払い手数料でしょうか。

今後共同研究が売上高増加につながっていくことを期待したいと思います。

●収益性のチェック

売上高営業利益率は13.1%、売上高純利益率は9.1%、ROEは4.9%でした。

いずれも私が目安にしている指標は下回りました。

なお、前期通期の数値では売上高営業利益率は32.5%、売上高純利益率は24.2%、ROEは18.9%と、本来収益性は決して低くありません。

売上高をいかに高めていくのかが課題なのかなと感じています。

●安全性のチェック

自己資本比率は95.3%でした。

前期末時点でも91.1%と非常に高かったのですが、さらに上昇しました。

負債の部にあった未払法人税が大きく減ったことが要因のようです。

昨年は納税猶予特例があった分積みあがっていたのでしょうか。

現金は1,110である一方、有利子負債は0です。

現金は資産合計の実に86%にもなり、資産のほとんどを現金で保有しているということになります。

一般的に、自己資本比率は高い方が良いとされていますが、私はそうは考えていません。

特に同社のように90%を超えるような場合、首をかしげてしまいます。

毎年安定した利益とキャッシュフローを生み出している成熟企業であれば別ですが、特に同社のようにこれから成長していこうという企業は、借入金を増やしてでも事業成長のために投資をし、売上高を増やしていく姿勢が欲しいと思っています。

・経営陣は、事業成長への意欲がないのか?

・借入をした場合に利益を回収できるだけの有望な事業がない、と経営陣が考えているのか?

と不安にもなってしまいます。

不安定な時代ですので現金比率、自己資本比率を高めたいという考えは理解できますが、リスクを取って攻める、という姿勢が弱いように考えています。

低金利の時代ですし、もっとレバレッジをかけた経営に期待したいところです。

●キャッシュ創出力のチェック

営業CFは+56と、キャッシュインとなりました。

前年同期は+103でしたので、キャッシュ創出力が弱まっています。

キャッシュインは前年同期比で減っているものの、営業利益の額は上回りました。

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

1Qは25%、2Qは50%、3Qは75%、4Qは100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

決算発表に先立ち、10/12に第2四半期業績予想の下方修正を発表しました。

防災案件の縮小、コンシューマー製品「A.I.VOICE™」シリーズにおける新製品販売計画の一部後ろ倒しが理由です。

ただ、通期の業績予想については変更なしで据え置いていますので、通期業績予想に対する進捗度を見ていきます。

売上高の進捗度は32.9%でした。

営業利益の進捗度は13.4%でした。

純利益の進捗度は14.3%でした。

第2四半期の進捗度としては、いずれも物足りない結果となりました。

例年売上高は下期偏重であり、当初の業績予想では、上期と下期の比率は以下の通りでした。

売上高 :上期:370、通期:1,000 ⇒ 上期:下期=37:63

営業利益:上期: 60、通期: 320 ⇒ 上期:下期=19:81

純利益 :上期: 43、通期: 210 ⇒ 上期:下期=20:80

当初の業績予想と比べても、各項目5ポイントほど進捗が弱いことがわかります。

新製品の販売が上期ではなく下期にずれ込んだだけで、通期の業績には影響なし、ということなのかもしれませんが、通期業績予想も今後下方修正されてしまうのではないかと、心配ではあります。

下期の巻き返しに期待したいです。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。このずれがある時は、注意が必要です。

今期の会社発表業績予想から、来期の四季報発表業績予想への成長性を見ていきます。

売上高は+13.0%、営業利益は+12.5%、純利益は+23.8%です。

いずれも+10%超えで成長となり、売上高は過去最高、営業利益・純利益も過去最高を予想しています。

ただし今期の業績にブレーキがかかれば、来期の予想も修正されることになります。

12月に発売される会社四季報・新春号の内容に注目したいと思います。

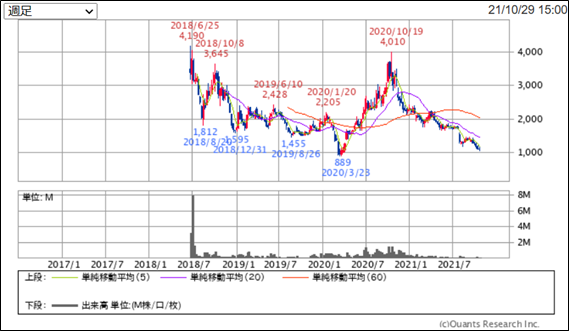

■株価水準とチャートの動き

10/29時点の株価は1,090円、予想PERは26.2倍です。

過去5年間の株価の動き(週足)は以下の通りです。

2018年6月の上場以来、全体的には下落傾向が続き、昨年のコロナショックの際に上場来安値889円を記録しました。

昨年春以降相場全体の反転の流れに乗り、株価は上場来高値に迫る4,010円、最安値から実に約4.5倍となりましたが、その後はずるずると下落を続けて今に至ります。

1,000円という価格の節目を割るのか、上場来安値の889円を割るのか、が今後のチャートの動きとしては注目です。

時価総額も低く、値動きが軽い特徴もありますので、今後売上高が伸びてくれば、持ち前の収益性の高さを武器に、株価は大きく反転、5年で2倍を達成する可能性は十分に持っているかと思います。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

第2四半期業績の下方修正発表もありましたが、減収減益の厳しい決算でした。

新製品販売計画の一部後ろ倒しはあくまで一時的な原因ということで、通期業績予想は変えていませんが、さらなる下方修正がないか、Q3決算の内容やプレスリリースに注目していこうと思います。

今期の数値は低いですが、元々事業の収益性は高く、課題は売上高をいかに伸ばすか、だと思っています。

あまりに高い自己資本比率、現金比率の現状から脱却し、攻めの姿勢、売上高を増やしていこうとする姿勢が今後出てくることを期待したいです。

同社の売上高は下期偏重、特にQ4になってあがってくることが多いため、上期の不調が一時的だったのかどうかの答え合わせは来年5月のQ4決算発表になると思います。

それまでは株価は軟調に推移すると思いますので、現在保有中の100株については様子を見ながら保有継続予定です。

思った以上に下げが強いので、安い取得原価で追加購入することができるようにはなっていますが、未来の業績予想に自信が持てない中では、慎重にならざるを得ません。

少なくとも12月の四季報掲載の来期業績予想を見た上で、判断したいと思います。

来期業績の成長、最高益達成が見込めそうであれば、少なくともコロナ前の2,000円台に戻る可能性は十分にあると思いますので、1,000円を割り込む水準であれば、5年以内に株価2倍は十分に狙えると考えています。

900円近くまで下がったら、購入を検討したいと思います。

■まとめ

長くなりましたが、お読み頂きありがとうございました!

私はだいたい25銘柄程度の注目銘柄を決めて、上記のような観点で継続的に観察を続けています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指して日々観察をしています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!お読み頂きありがとうございました!

コメント