8/14(水)、kubellの2024年12月期第2四半期決算が発表されました。

もともと8/9(金)の発表を予定していましたが過年度決算の訂正に関する精査のため延期されていました。

3ヶ月前の第1四半期決算でも同様に決算発表の延期があり、心配です。

大丈夫でしょうか?!

では、決算の内容を見ていきます!

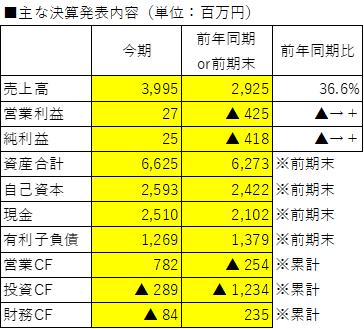

■2024年12月期第2四半期決算概要

2024年12月期第2四半期の決算概要は以下の通りです。

・PL

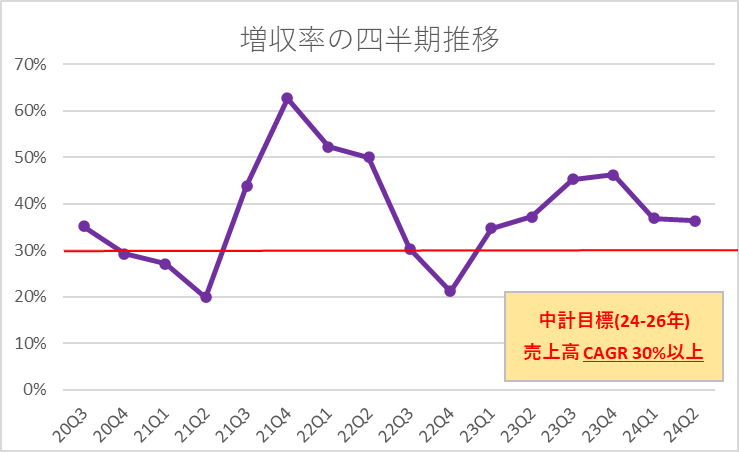

売上高は前年同期比+36.6%の増収。

営業利益は前年同期の赤字▲425百万円から27百万円に黒字転換。

純利益は前年同期比の赤字▲418百万円から25百万円に黒字転換。

売上高はChatworkセグメントが+38.8%と伸び、大幅増益を継続しました。

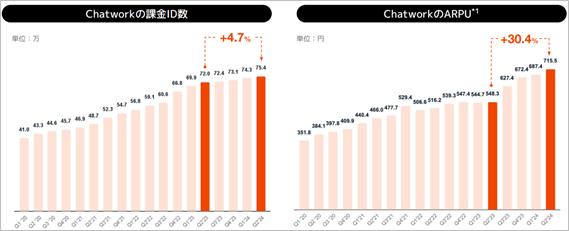

登録ID数は前年比+13.4%の705.2万ID。

うち、課金IDは前年比+4.7%の75.4万ID。(登録IDのうちの10.7%)

課金IDあたりの平均単価を示すARPUは前年比+30.4%の715.5円。

ARPUの上昇は昨年7月に実施した価格改定によるものです。

昨年7月の値上げから1年がたち、値上げの効果が落ち着くQ3以降も売上高を伸ばしていけるのか、注目です。

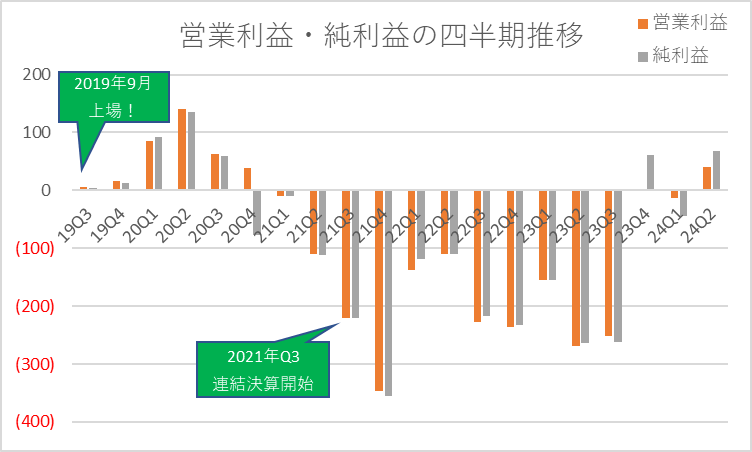

営業利益が黒字化するのは、2020年12月期以来、実に3年以上ぶりです。

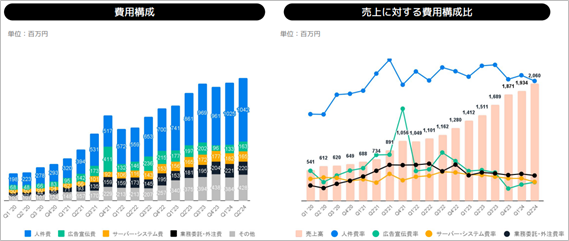

売上の増加に合わせて費用も増加していますが、以下右図の通り、費用の比率が高まっていることもなく、適正な範囲でコントロールできている印象です。

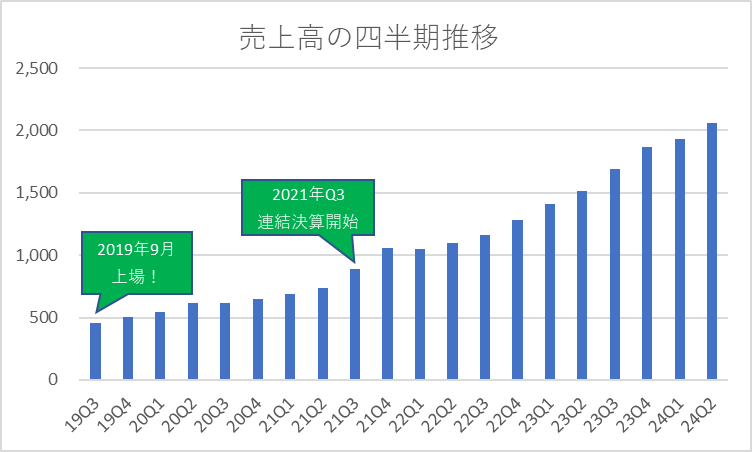

上場以来の売上高、営業利益、純利益、増収率の推移は以下の通りです。

・BS

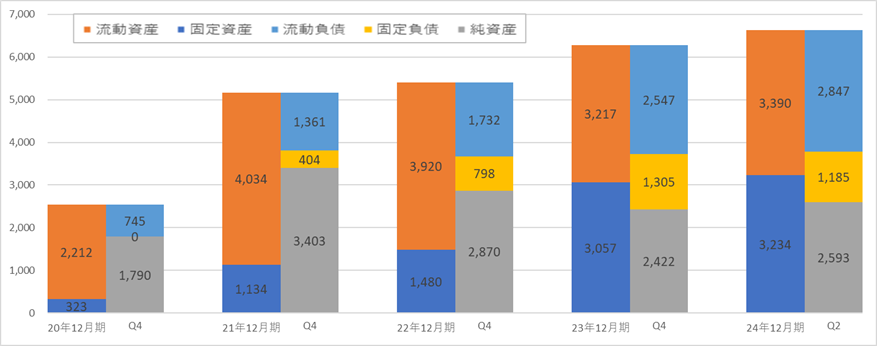

総資産は前期末比+351百万円増加し、自己資本は+170百万円増加しました。

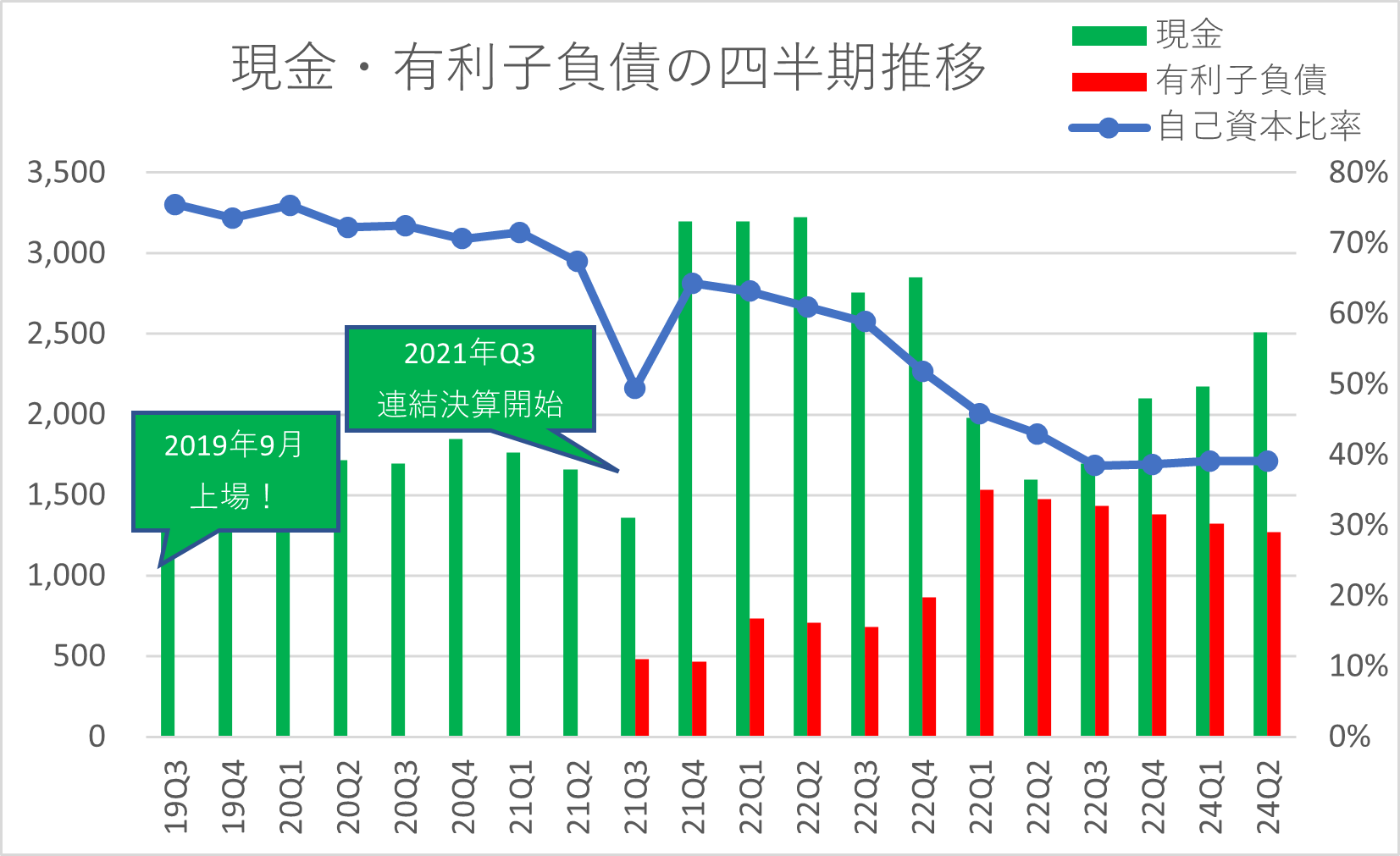

現金が408百万円増加した一方、有利子負債は▲110百万円減少し、財務健全性は高まりました。

過去4年と今期Q2の貸借対照表の推移は以下の通りです。

2021年12月期から2023年12月期まで3期連続赤字でしたので、純資産の減少が続いていました。

今期通期も赤字予想になっていますが、来期には純利益も黒字を達成して欲しいものです。

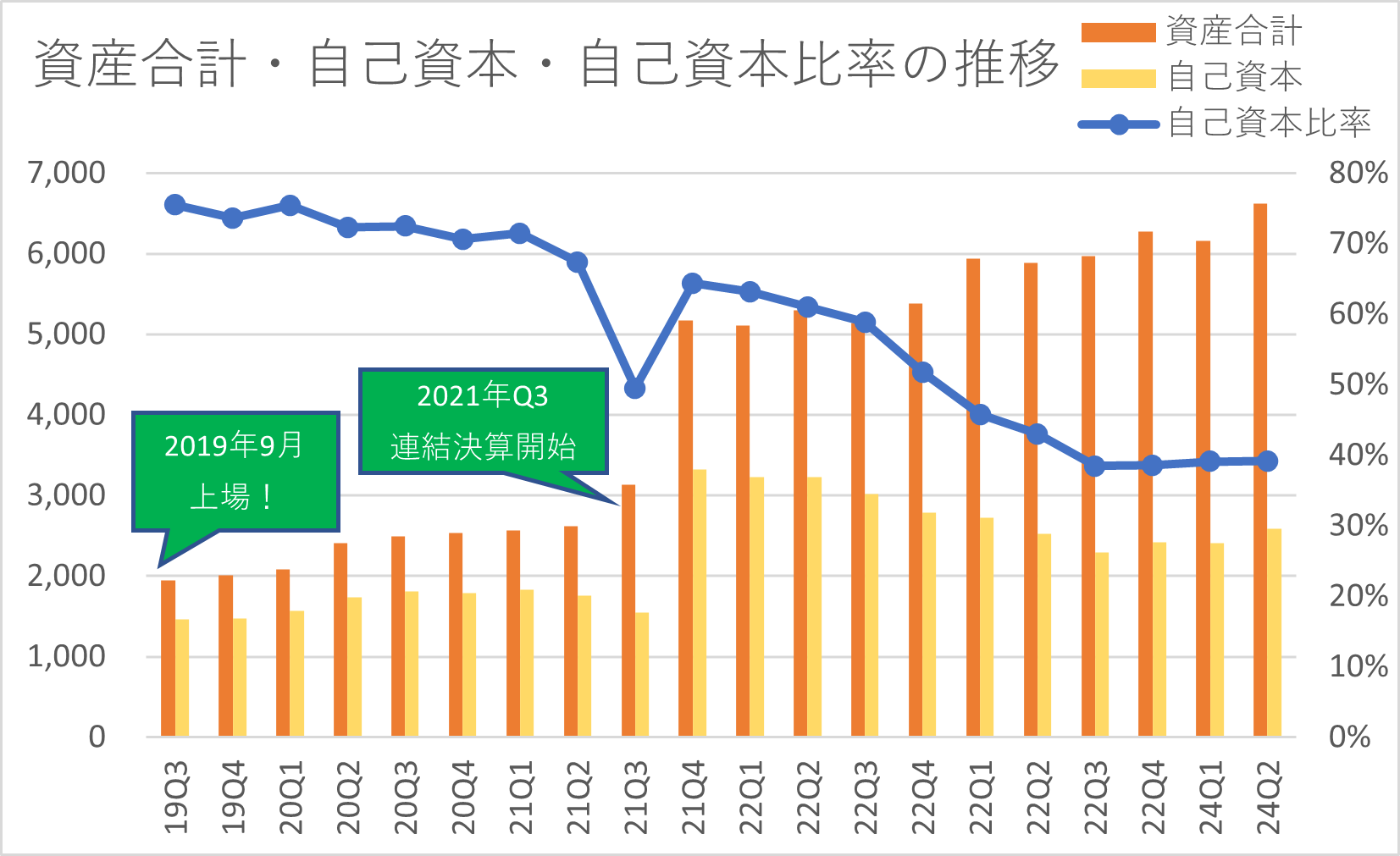

資産合計・自己資本・自己資本比率、現金・有利子負債の四半期推移は以下の通りです。

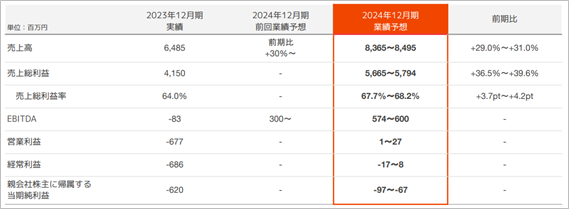

■業績予想の詳細を開示!

これまで、今期の業績予想は売上高「前期比+30%~」、EBITDA「300百万円~」のみでしたが、今回より詳細が開示されました。

営業利益は4年ぶりに黒字転換の見込ではありますが、Q2ですでに27百万円ですし、純利益はQ2では黒字ですが通期では赤字の予想です。

下期は投資を継続し、さらなる利益の積み上げは目指さないということでしょう。

■黒字転換したものの・・・不安材料も

売上高が高成長を続け、営業利益も黒字転換し、今後への期待感はあるものの、一方で不安材料も感じています。

・Q1・Q2と決算発表延期が続いており、今後のさらなる修正の不安がある

・経営管理の体制に不安がある(昨年11月の業績予想修正、想定単価の見込み違い)

・前期7月から値上げをしており、下期は増収率が伸び悩む不安がある

・Q2で営業利益黒字化にも関わらず、通期の営業利益予想は1~27百万円は経営層が先々の見通しに不安を抱えている可能性がある

一旦Q3決算までは追加買付はせず、様子を見る方針です。

■おわりに

2024年7月より、これまでの「Chatwork株式会社」から「株式会社kubell」に社名が変更となりました。

すべての働く人の心に、薪を「くべる存在へ」

そのような企業でありたいという想いと決意を、新しい社名に込めています。

とのことです。

5年後10年後にそんな企業になっているのか、期待して見守りたいと思います。

直近3年間は赤字が続き、株価もさえない展開が続いています。

業績自体は売上高も高成長を続けており、営業利益も黒字化が見え、今後に期待できるものの、上記の通り不安要素もあり、Q3決算発表までは様子を見てから、投資すべきか、改めて判断しようと思っています。

おそらく2025年12月期は黒字化させるでしょうから、11月のQ3決算から来年2月の期末決算の間で期待が不安を上回り、手を出しやすい株価であれば、追加で買っていきたいと思います。

待つのも相場。

本日もお読み頂きありがとうございました!

サラリーマン投資家ランキング

コメント