ビールメーカー大手2社、アサヒグループホールディングス(同:2502、以下「アサヒ」)とキリンホールディングス(銘柄コード:2503、以下「キリン」)の決算書を比較します。

複数の会社の決算書を比較することで、その会社の個性がよりわかるようになります。

両社の違いを感じて頂き、少しでもあなたの投資の参考になれば嬉しいです。

なお、この記事では、今年2月に発表された2023年12月期決算の数値を用いて比較します。

■PL(損益計算書)の比較

まずはPLを比較します。

・売上高

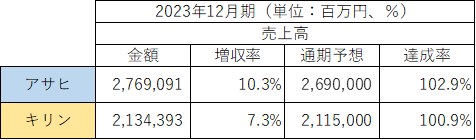

2023年12月期の売上高、増収率、通期予想に対する増収率は以下の通りです。

売上高はアサヒが上回りました。

アサヒ:+10.3%、キリン:+7.3%と、増収率もアサヒが上回りました。

期初予想に対する達成度も、アサヒが上回りました。

アサヒは、販売数量が減少した一方で、売上単価の向上、プレミアム戦略が寄与しました。

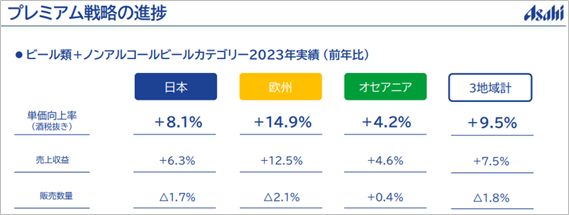

ビール類の単価は、酒税抜きで、日本:+8.1%、欧州:+14.9%、豪州:+4.2%とそれぞれ向上しました。

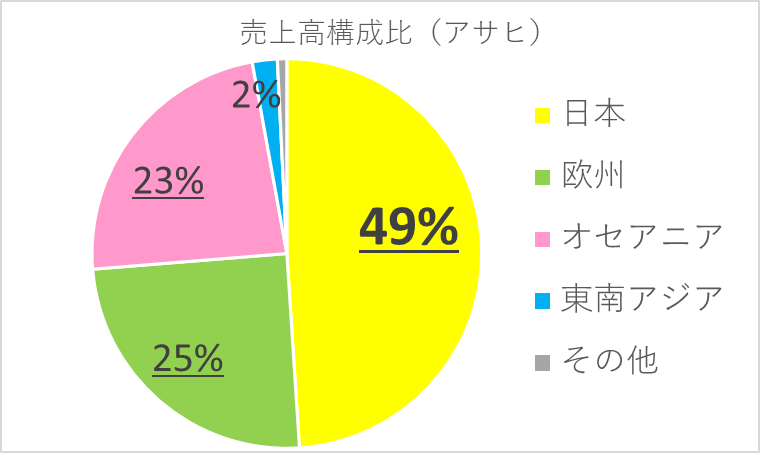

アサヒの売上高構成比は以下の通りです。

主力は49%を稼ぐ日本ですが、欧州やオセアニアを中心に売上高の半分は海外で稼いでいます。

前年同期比では、日本:+4.7%、欧州:+20.0%、オセアニア:+11.8%、東南アジア:+11.9%でした。

海外事業は為替が円安だったことの追い風もあります。

為替を除いた増収率は、欧州:+8.3%、オセアニア:+9.1%、東南アジア:+7.8%でした。

一方のキリンも、医薬事業の伸びなどにより、増収となりました。

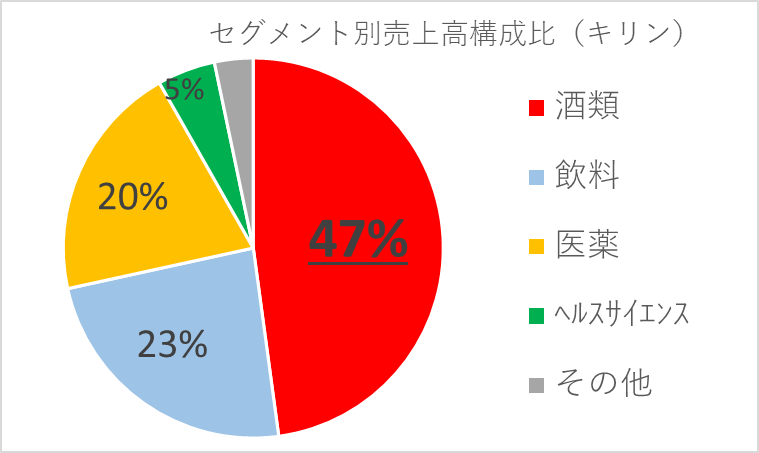

売上高構成比は以下の通りです。

主力は売上高の47%を占める酒類。

23%の飲料、20%の医薬が続きます。

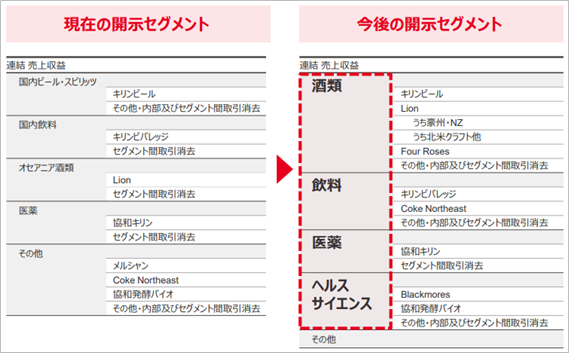

これまでは「国内ビール・スピリッツ」「国内飲料」「オセアニア酒類」「医薬」というセグメントでしたが、今回より事業戦略に沿って開示セグメントを変更しました。

将来の新たな柱として「ヘルスサイエンス」事業を育てていこうという意思を感じます。

従前よりヘルスサイエンス事業を1つのセグメントとして開示することを求める声はあったようですが、昨年8月に発表した豪州の健康食品会社「Blackmores Limited社」を買収したことで、今回のセグメント分けをする規模になったと説明されていました。

今回の決算発表とあわせて、社長交代も発表されました。 ヘルスサイエンス事業本部長の南方(みなかた)氏の社長就任が決まったことも、同社の目指す方向性を感じさせます。

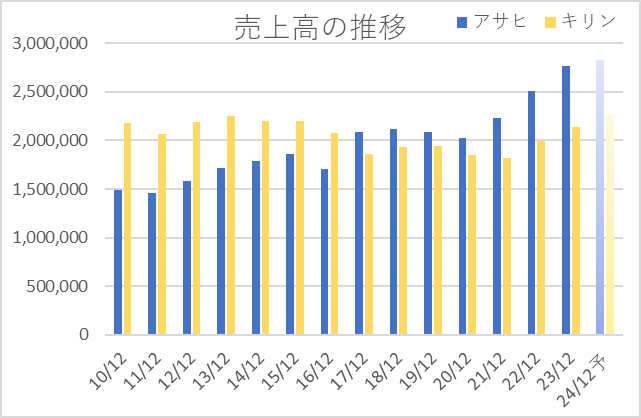

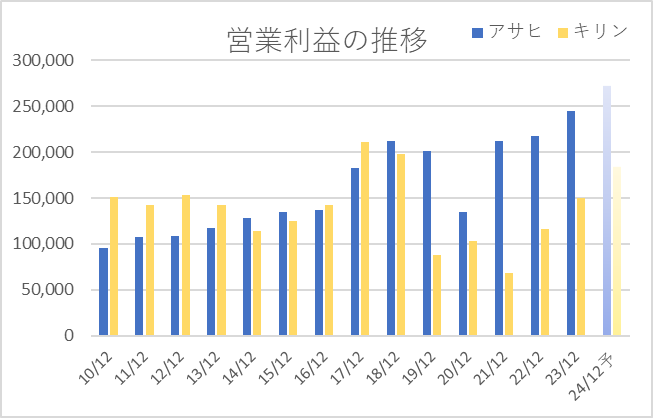

過去14年(2010年12月期~2023年12月期)と来期予想の売上高の推移は以下の通りです。

2010年~2016年はキリンが上回っていましたが、2017年以降逆転し、近年その差は広がっています。

キリンもここ2年やや復調の兆しが見えますが、アサヒの伸びが上回っています。

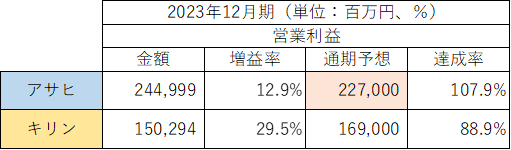

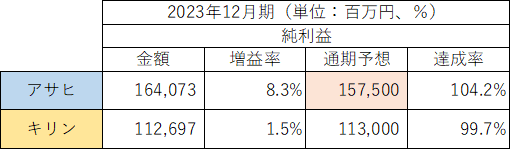

・営業利益・純利益

2023年12月期の営業利益・純利益、増益率、通期予想に対する進捗率は以下の通りです。

営業利益・純利益ともにアサヒが上回りました。

アサヒが期初予想を上回って着地したのに対し、キリンは未達でした。

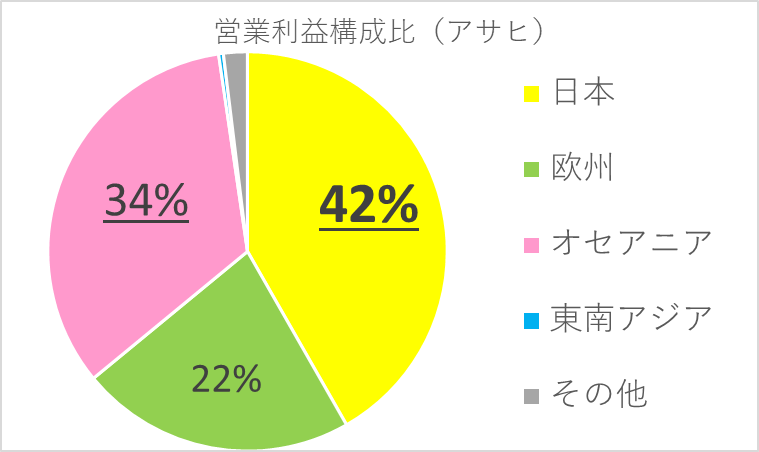

アサヒの営業利益構成比は以下の通りです。

売上高で49%を占めた日本が、営業利益でも42%と牽引しました。

オセアニアは売上高23%に対し、営業利益34%と、高い利益率を示しました。

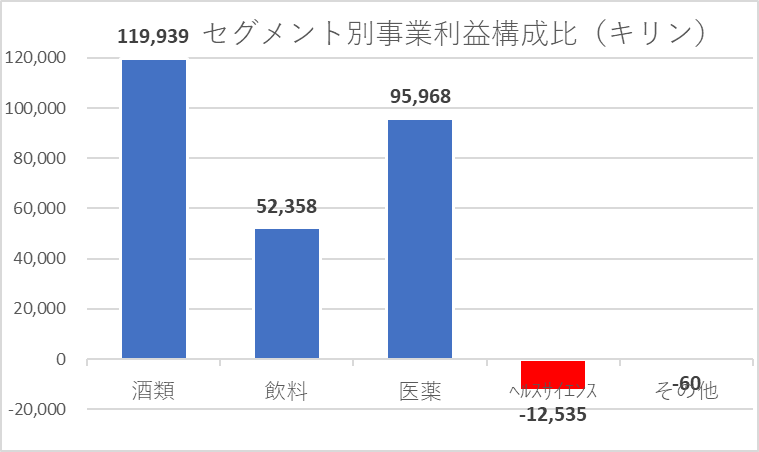

キリンの事業利益構成比は以下の通りです。

売上高で47%を占める酒類が事業利益でも牽引しています。

売上高で20%を占める医薬が高い利益率を残していることもわかります。

ヘルスサイエンスは現在赤字です。

決算会見で磯﨑社長は「2025年の黒字化を目指す」と語っていました。

プラズマ乳酸菌の売上高は着実に増加しているようですので、今後の成長・収益化に期待です。

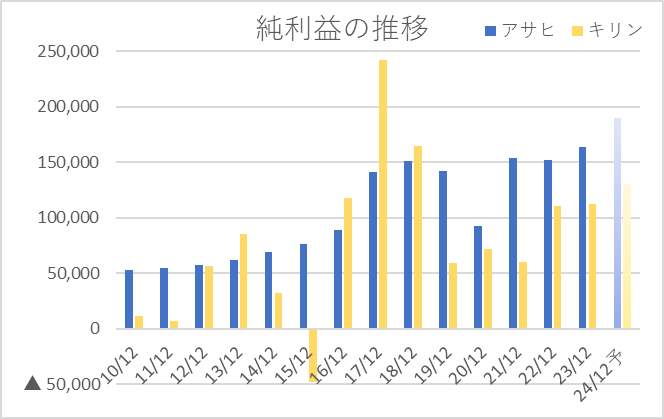

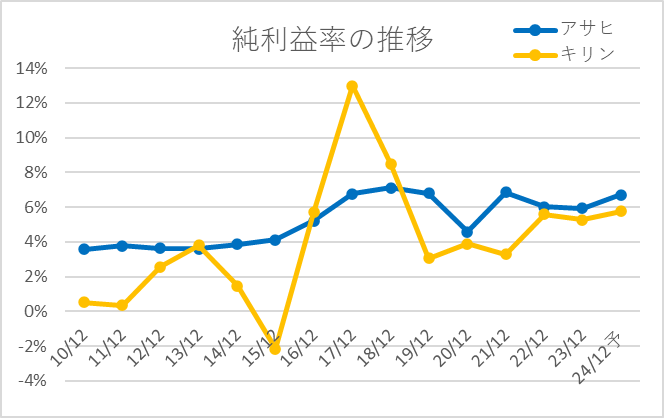

過去14年(2010年12月期~2023年12月期)と来期予想の純利益の推移は以下の通りです。

アサヒは比較的安定感があり、キリンは波が大きい印象です。

以前、営業利益はキリンが上回っていましたが、ここ6年はアサヒが上回っています。

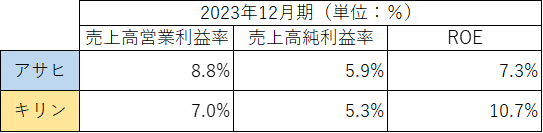

・利益率・ROE

2023年12月期の利益率・ROEは以下の通りです。

売上高営業利益率、売上高純利益率はアサヒが上回り、ROEはキリンが上回りました。

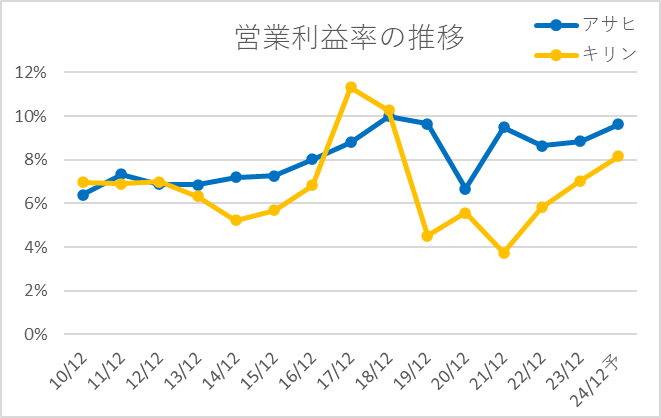

過去14年(2010年12月期~2023年12月期)と来期予想の営業利益率・純利益率の推移は以下の通りです。

直近5年は、アサヒの利益率が上回っています。

キリンの利益率は波が大きさですね。

収益性・安定感の面では、アサヒに軍配があがります。

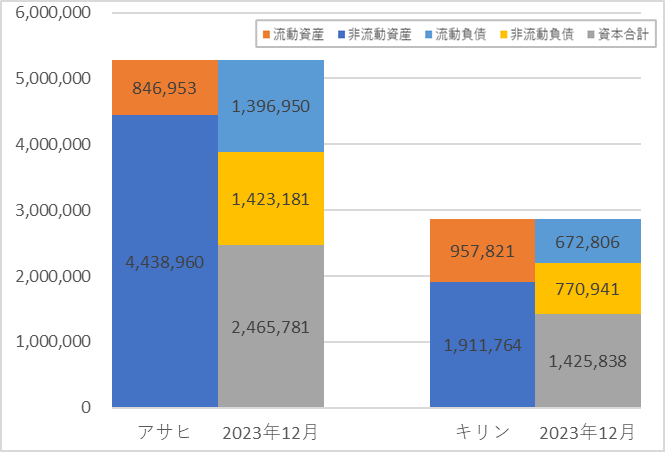

■BS(貸借対照表)の比較

次に、BSを比較します。

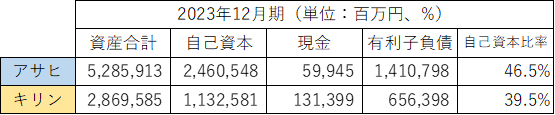

2023年12月期の資産合計、自己資本、現金、有利子負債、自己資本比率は以下の通りです。

両社の資産合計を比べるとアサヒがキリンの1.8倍以上と、規模の違いがわかります。

自己資本比は2.2倍。 有利子負債は2.1倍です。

ただし、現金については、キリンの半分以下と非常に少ないことがわかります。

手元の現金の23.5倍の有利子負債を抱えている、ということになります。

M&Aも積極的に行い、レバレッジを効かせた経営をしていると感じます。

両社のBSを図にすると以下の通りです。

短期的な安全性を示す流動比率(流動資産÷流動負債×100%)を比べると、アサヒ:60.6%、キリン:142.4%です。

アサヒは、流動資産よりも流動負債が多く、安全な目安とされる100%を割ってしまっています。

固定資産の割合が特に大きいのも特徴です。

「のれん及び無形資産」が3,283,948百万円と大きく、資産合計の62.1%とかなりの割合を占めます。

のれんについては将来的な減損のリスクもありますので、資産として計上されていますが注意が必要です。

一方、キリンの「のれん」は390,568百万円です。

Blackmores 社の買収により、1年前の289,526百万円からは増加しましたが、それでも資産合計に占める割合は13.6%です。

レバレッジをかけた経営をするアサヒか、安全性のある経営をするキリンか、ここは投資家の好みの分かれるところですね。

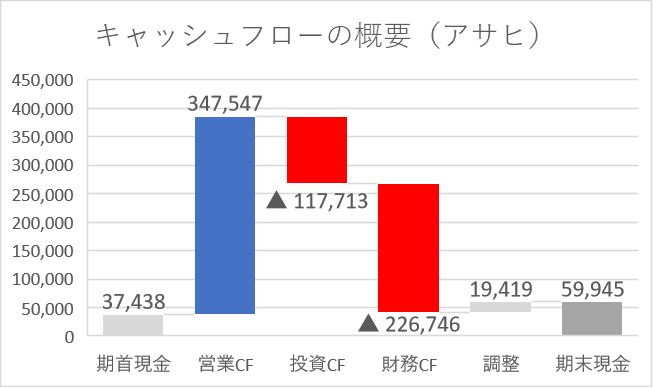

■CF(キャシュフロー計算書)の比較

続いて、CFを比較します。

2023年12月期の両社のCFの概要は以下の通りです。

まずはアサヒです。

営業CFの範囲内で投資活動、財務活動をしており、健全な状態です。

投資CFの主な内容は、「有形固定資産の取得による支出」(▲89,580百万円)です。

財務CFの主な内容は、「短期借入金の純増減額」(▲200,705百万円)です。

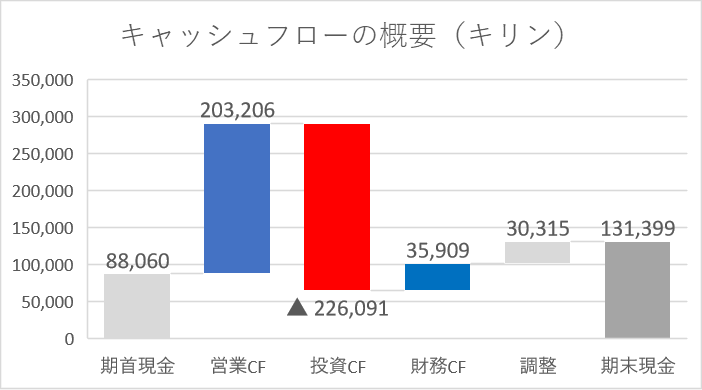

続いてキリンです。

投資CFが営業CFを上回る点、財務CFがプラスである点は、アサヒとの違いです。

投資CFの主な内容は、「子会社株式の取得による支出」(▲162,097百万円)、「有形固定資産及び無形資産の取得による支出」(▲113,810百万円)です。

子会社株式の取得は、Blackmores Limited社の買収を指します。

財務CFの主な内容は、「長期借入による収入」(返済による支出との純額:+108,054百万円)、「社債の発行による収入」(償還による支出との純額:+38,000百万円)です。

借入をし、買収をし、未来に向けた攻めの姿勢をCFから感じます。

■2024年12月期の予想

2024年12月期の両社の通期予想は以下の通りです。

まずはアサヒです。

続いてキリンです。

両社ともに増収増益予想です。

売上高、営業利益の伸び率はキリンが上回りますが、純利益の増益率は同水準の予想となっています。

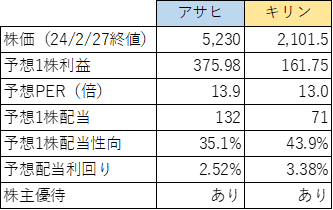

■その他の項目(株価、配当、株主優待など)

株価、配当、株主優待など、そのほかの項目を比較すると以下の通りです。

・PER・株価

PERは、アサヒ:13.9倍、キリン:13.0倍と、キリンの方が若干割安です。

両社の株価の推移は以下の通りです。

まずはアサヒです。

続いて、キリンです。

両社の株価を比べるとキリンの方が上がり切っていない印象です。

・配当利回り・配当性向

配当利回りはアサヒ:2.52%、キリン:3.38%です。

配当性向はアサヒ:35.1%、キリン:43.9%です。

配当利回りはキリンが上回っていますが、配当余力はアサヒの方があります。

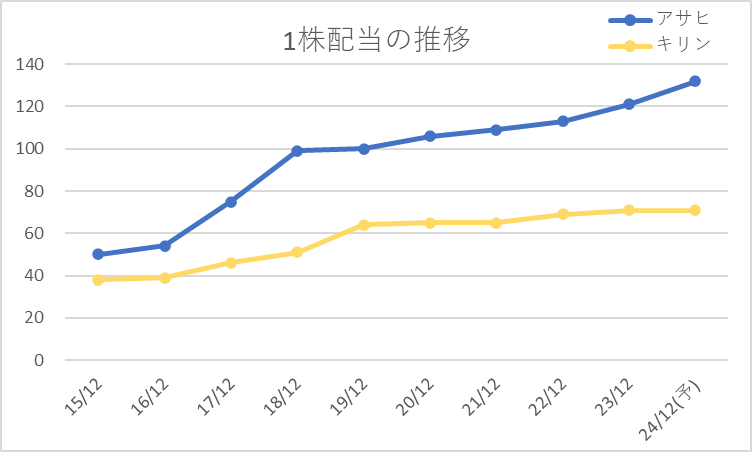

両社の1株配当の推移を見ると、アサヒは伸びている一方、キリンは伸びが弱いことがわかります。

配当の原資は企業が生み出す純利益ですので、純利益が伸びているアサヒの方が1株配当が伸びてることは納得です。

・株主優待

株主優待は株式投資の楽しみの1つです。

両社とも株主優待があります。

アサヒはは100株以上保有で、年1回1,000円相当のグループ会社商品等が送られます。

株主特製ビール、酒類詰合せ、飲料・食品詰合せより1点選択できます。

キリンは100株以上保有で、年1回1,000円相当の自社グループ会社商品が送られます。

酒類・清涼飲料詰合せ等6点より1点選択できます。

■おわりに

ビール大手2社の比較、いかがでしたでしょうか?

あなたはどちらの会社の株主になりたいと思いましたか?

売上高や純利益をみると、この1年、そしてここ数年、アサヒの方が好調であることがわかりました。

興味深かったのはBSとCFです。

BSからは、アサヒのレバレッジをかけた経営姿勢を感じました。

CFからは、キリンの未来への挑戦を感じました。

単年の業績だけで企業を判断するのではなく、変化の兆しを探しながら、継続的に観察していくと、決算書分析はますます面白くなりそうですね。

私自身はキリンの株主ですので、今後アサヒの売上高や利益に迫り、追い抜くような成長を遂げてくれることを期待して、長期にわたって応援していきたいと思っています!

この記事を通して、複数の会社を比較する面白さを感じて頂けたら嬉しいです。

本日もお読み頂きありがとうございました!

★★私が株式投資において参考にした書籍を以下の記事にまとめています!★★

よろしければご覧ください!

■参考:両社に関する過去の記事

・【決算書比較】キリンとアサヒ、あなたはどちらがお好み?(2023年12月期第2四半期)

・キリンHDさんから株主優待頂きました~♪

・キリンHD・Chatwork・アライドアーキテクツ 株主総会に行ってきました。

・【決算書比較】キリンとアサヒ、あなたはどちらがお好み?(2022年12月期第4四半期)

・夏本番!あなたはアサヒ派?キリン派?財務諸表比較3番勝負!

・【キリンホールディングス】22/2/14決算発表内容と私の投資戦略

・【アサヒグループホールディングス】22/2/15決算発表内容と私の投資戦略

★★私が株式投資において参考にした書籍を以下の記事にまとめています!★★

よろしければご覧ください!

コメント