皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは米「GAFAM」の一角、アマゾン ドットコム(ティッカーシンボル:AMZN)です。

NASDAQ上場で、決算期は12月です。

SBI証券お客様サイト内の「銘柄サマリー」情報より数値を抜粋すると、時価総額は1兆2,667億ドル、従業員数は1,608,000人です。

モノを買う時、まずアマゾンを見る、という方は多いのではないでしょうか。

我が家も大変お世話になっています。

自宅にいながらボタン一つで買いたいものが買える、随分便利な時代になったものです。

私たちの生活になくてはならないインフラとして、今後も存在感を発揮するであろうと考え、注目しています。

5月末に20:1の株式分割も発表され、今後買いやすくなっていきますので、割安なタイミングで買うべく観察を続けていきます。

なお、現在私はアマゾンの株を保有していません。

■決算発表内容の概要

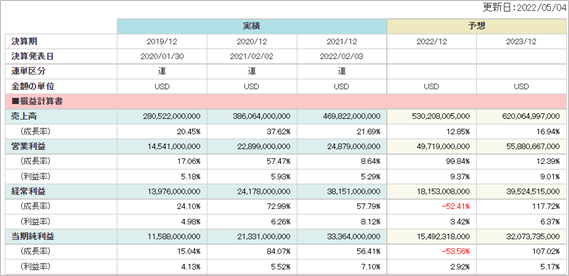

2022/4/28(木)に発表した2022年1~3月期(第1四半期)決算の主な内容は以下の通りです。

【主な決算内容】(単位:百万ドル)

売上高(Total Net sales):116,444(前年同期:108,518 前年同期比:+7.3%)

営業利益(Operating income):3,669(前年同期:8,865 前年年同期比:▲58.6%)

純利益(Net income(loss)):▲3,844(前年同期:8,107 前年同期比:-)

資産合計(Total assets)410,767(前期末:420,549)

自己資本(Total stockholders’ equity):134,001(前期末:138,245)

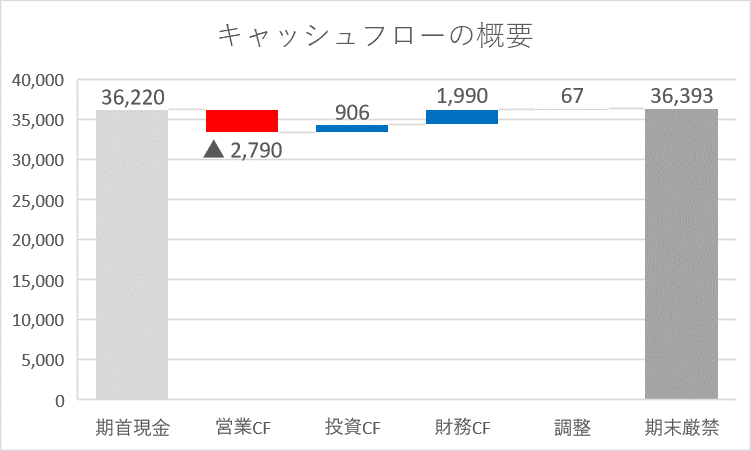

現金 (Cash and cash equivalents):36,393(前期末:36,220)

有利子負債(Long-term debt):47,556(前期末:48,744)

営業CF(Net cash provided by (used in) operating activities):▲2,790(前年同期:+4,213)

投資CF(Net cash provided by (used in) investing activities):+906(前年同期:▲8,666)

財務CF(Net cash provided by (used in) financing activities):+1,990(前年同期:▲3,476)

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷資産合計×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

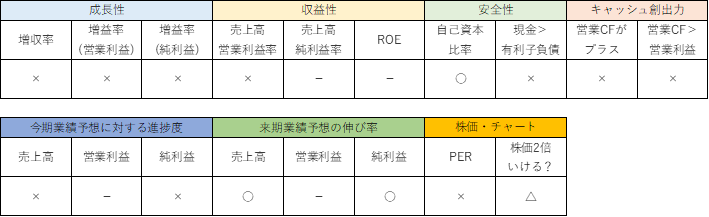

●成長性のチェック

Q1の売上高は前年同期比+7.3%、営業利益は同▲58.6%、純利益は前期の黒字8,107から今期は赤字▲3,844に、赤字転落しました。

増収減益、さらに純利益は赤字と、まさかの大失速の決算となりました。

事業別売上高構成比は以下の通りです。

北米部門、国際部門、AWS(Amazon Web Service)の3つに分かれます。

売上高の59%を占める北米部門は、前年同期比+7.6%の増収でした。

売上高の25%を占める国際部門は、前年同期比▲6.2%の減収でした。

売上高の16%を占めるAWSは、前年同期比+36.6%の増収でした。

事業別の営業利益をみると、黒字はAWSのみ(+56.6%増益)で、北米部門と国際部門は赤字でした。

経済正常化の流れの中でオンラインショッピングの利用が伸び悩んだこと、倉庫の運営費や配送費の増加が重しになったことが、営業利益が減益となった要因です。

純利益が赤字に転じた要因は、出資していた新興EVメーカー・リヴィアン(Rivian Automotive)の株式評価損を計上したためです。

●収益性のチェック

売上高営業利益率は3.2%でした。

指標としている15%には届きませんでした。

過去3年(2019年12月期~2021年12月期)の売上高営業利益率は、5.2%、5.9%、5.3%でした。

過去と比べても利益率が低い結果となりました。

純利益が赤字のため、売上高純利益率、ROEについては割愛します。

●安全性のチェック

自己資本比率は32.6%でした。

保有している現金は36,3936、有利子負債は47,556と、有利子負債が現金を上回りました。

●キャッシュ創出力のチェック

営業CFは▲2,790と、キャッシュアウトとなりました。

同社ではフリー・キャッシュ・フローを重要指標と位置付けていますが、Q1のフリー・キャッシュ・フローはマイナスとなりました。

キャッシュフローの概要を図にすると以下の通りです。

■業績予想に対する進捗度

SBI証券お客様サイト内の「財務詳細」情報に記載されている今期業績予想に対する進捗度をチェックします。

業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

業績予想に対する進捗度は、売上高:22.0%、営業利益:7.4%、純利益は15,492の黒字予想に対して▲3,844の赤字でした。

いずれも目安の25%には届きませんでした。

厳しいスタートとなりました。

■来期の業績予想から見る将来成長性

SBI証券お客様サイト内の「財務詳細」情報より、来期の業績予想をチェックします。

今期の業績予想を起点に、来期の成長性を見ていきます。

来期の成長率は売上高:+16.9%、営業利益:+12.4%、純利益:+107.0%と予想されています。

純利益の増益率が大きいのは今期リヴィアンの株式評価損を計上したため、その反動かと思います。

■株価水準とチャートの動き

5/3(火)の終値は2,367ドルです。PERは92倍です。

過去5年の株価の動き(週足)は以下の通りです。

2020年のコロナショック後、オンラインショッピング需要の高まりを背景に急激に株価が上昇しました。

直近では、経済正常化が進むことで当時と反対の動きが起きようとしています。

今回の決算発表翌日の株価は▲14.1%下落し、2006年以降1日の下げ幅としては最大を記録しました。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

GAFAMの一角として投資家の大きな期待を集めていたこともあり、今回の減益、赤字という決算は投資家を失望させました。

経済正常化、コスト高、インフレと、同社にとって厳しい環境はしばらく続きそうです。

私自身は、経済正常化が進んでも、オンラインショッピングの利便性に変わりはなく、長期で見れば同社の存在感は今後も持続すると考えていますので、過度に株価の調整が進めば、それはチャンスであると捉えています。

コロナ禍で大きく上昇した反動、先行きの不透明感、株式分割、労働組合結成と、株価が下落する要因・きっかけは多々残されており、今後の動きをじっくり観察したいと思います。

コロナ前の株価2,000円はそう遠くないタイミングで割るのではないかと予想しています。

買付目安は1,500円(現在の株価▲37%)です。

下落してきても安易に手は出さず、大きく下げるのをじっくり待ちたいと思います。

以上が私の戦略です。

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

コメント