日用品大手として私たちの生活にも身近な花王(銘柄コード:4452)、ライオン(同:4912)の2社の決算書を比較します。

複数社の決算書を比較することで、その会社の個性がよりわかるようになります。

なお、この記事では、今年8月に発表された2023年12月期決算の数値を用いて比較します。

■PL(損益計算書)の比較

まずはPLを比較します。

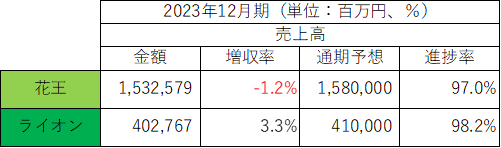

・売上高

売上高・増収率・期初業績予想に対する進捗率は以下の通りです。

売上高は花王がライオンの約3.8倍と、大きく上回りました。

花王は▲1.2%の減収(為替影響を除く実質で▲3.8%)、ライオンは+3.3%の増収(為替影響を除く実質で+1.3%)でした。 両社とも期初の業績予想には届きませんでした。

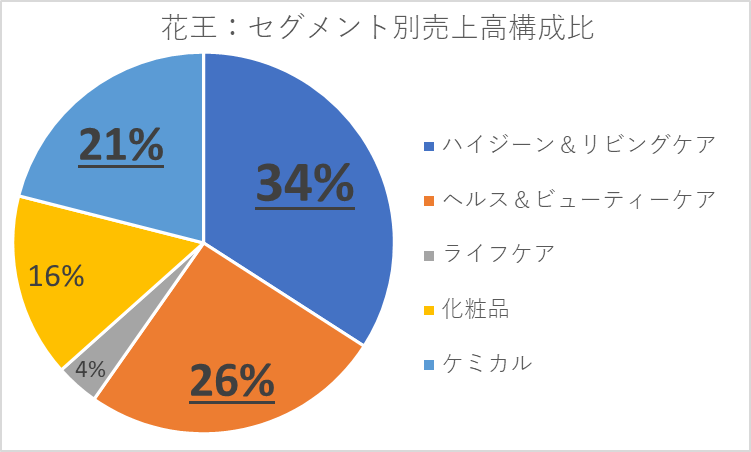

花王のセグメント別売上高構成比は以下の通りです。

衣料用洗剤「アタック」や食器用洗剤「キュキュット」、生理用品などが含まれるハイジーン&リビングケア事業が34%と主力です。

スキンケアの「ビオレ」、ヘアケアの「エッセンシャル」、アイマスクの「めぐリズム」などが含まれるライフケア事業が26%、油脂・機能材料・情報材料などのケミカル事業が21%で続きます。

各セグメントの為替影響を除いた実質増収率は以下の通りです。

ヘルス&ビューティーケア事業:+3.1%

ライフケア事業:▲0.6%

化粧品事業:▲6.7%

ケミカル事業:▲13.4%

特にケミカル事業の減収が目立ちます。

油脂製品で天然油脂価格下落に伴う価格改定、海外における顧客の在庫調整長期化などが影響しました。

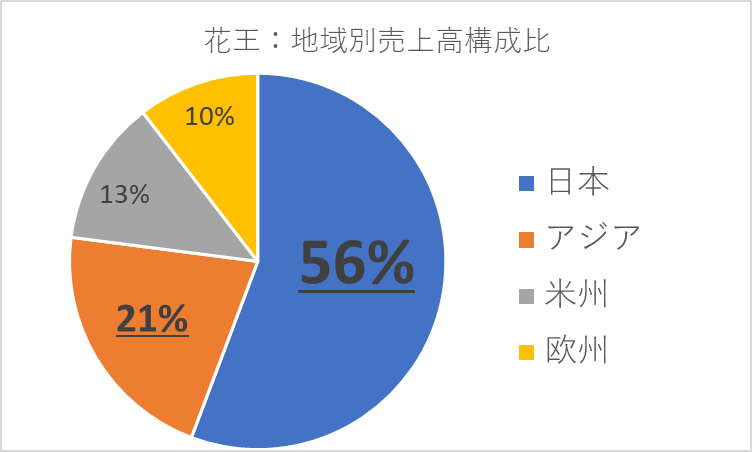

花王の地域別売上高構成比は以下の通りです。

売上高の44%が海外です。

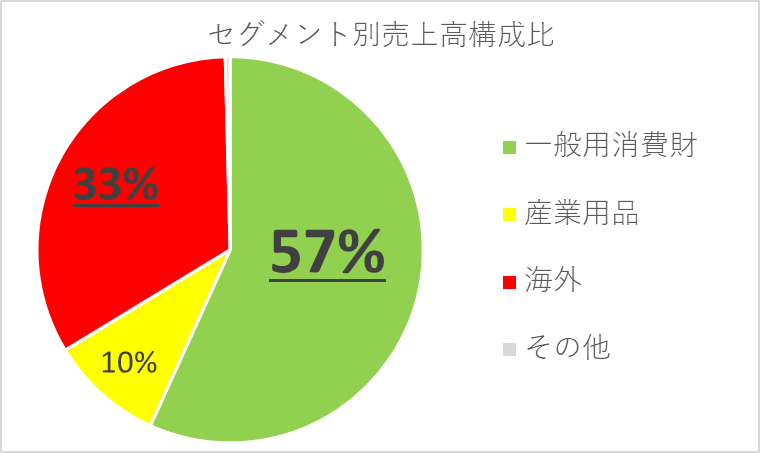

ライオンのセグメント別の売上高構成比は以下の通りです。

ハブラシ「システマ」、ハミガキ「クリニカ」、ハンドソープ「キレイキレイ」、洗濯用洗剤「トップ」などが含まれる一般用消費財事業が57%と主力です。

為替の追い風はあるものの、海外事業は33%と、着実に増加しています。

(【参考】2022年12月期:30% 2021年12月期:27%)

一般用消費財事業は▲0.8%の減収、海外事業は+13.6%の増収でした。

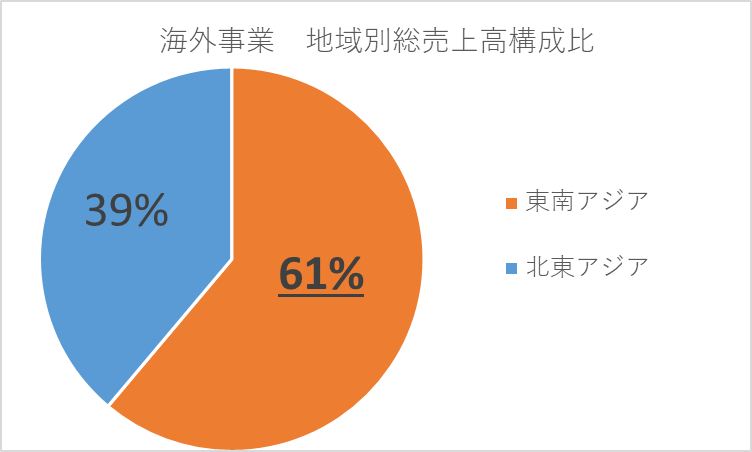

海外事業の地域別総売上高構成比は以下の通りです。

国ごとに為替変動の影響を除く実質増減率を見ると以下の通りです。

韓国:+6.8%

タイ:+3.2%

マレーシア:+6.9%

中国はハミガキ「ホワイト&ホワイト」の現地生産品が好調に推移するなど、大幅に増収でした。

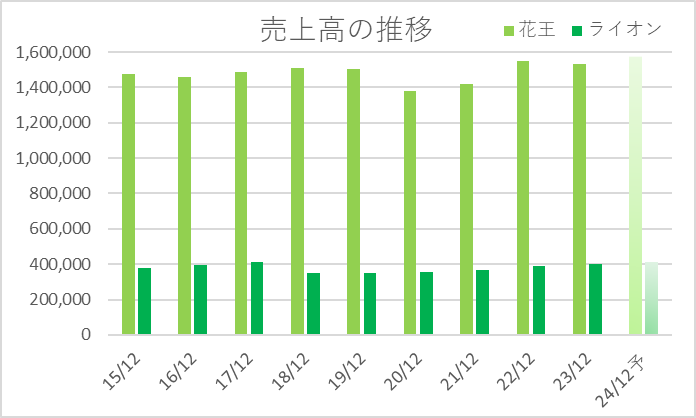

過去9年間(2015年12月期~2023年12月期)と来期予想の売上高の推移は以下の通りです。

両社とも売上高は横ばいで、成熟産業という印象を受けます。

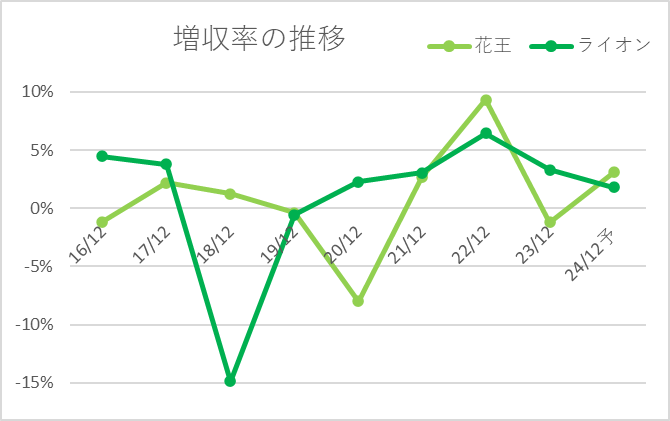

増収率の推移は以下の通りです。

2018年12月期のライオン(▲14.9%)、2020年12月期の花王(▲8.0%)の減収が目立ちます。

花王はここ8年のうち4年が減収、ライオンは3年が減収です。

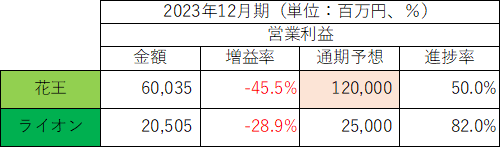

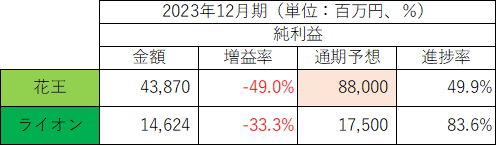

・営業利益・純利益

営業利益・純利益・増益率・期初業績予想に対する進捗率は以下の通りです。

営業利益・純利益は、花王がライオンの2.9~3.0倍程度と、大きく上回りました。

両社ともに前年比で大きく減益と苦戦の1年でした。

特に花王は営業利益:▲45.5%、純利益:▲49.0%と大幅減益で、期初予想に対する進捗率も50%程にとどまりました。

中間決算時に業績予想を大幅に下方修正しましたが、修正予想は上回っての着地となりました。

営業利益:120,000百万円 → 60,000百万円 (▲50.0%)

純利益 :88,000百万円 → 41,000百万円 (▲53.4%)

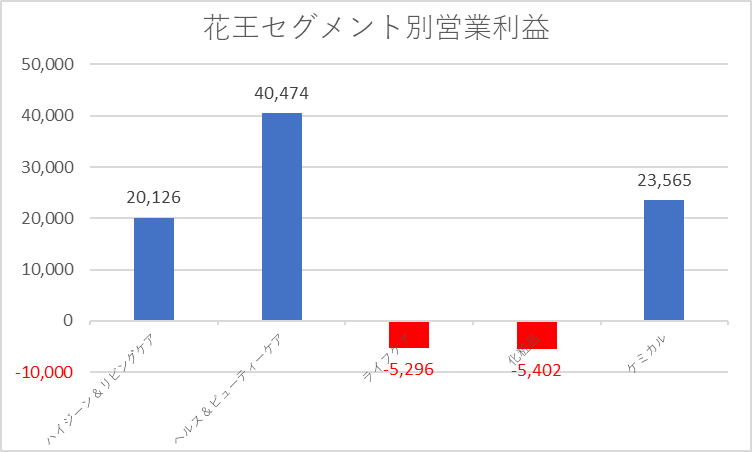

花王のセグメント別営業利益は以下の通りです。

売上高比率では26%のヘルス&ビューティーケア事業が最も利益を稼ぎました。

ライフケア事業、化粧品事業は赤字です。

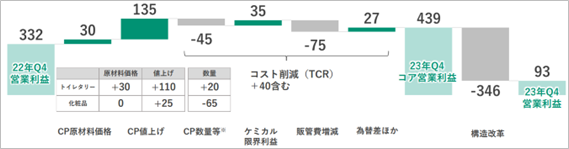

花王の営業利益の増減要因は以下の通りです。(単位は億円)

コア営業利益では増益でしたが、構造改革(▲346億円)が大きく、減益となりました。

ベビー用紙おむつの中国自社工場生産終了に加え、茶カテキン飲料「ヘルシア」に関する事業のキリンビバレッジへの譲渡契約締結も進めました。

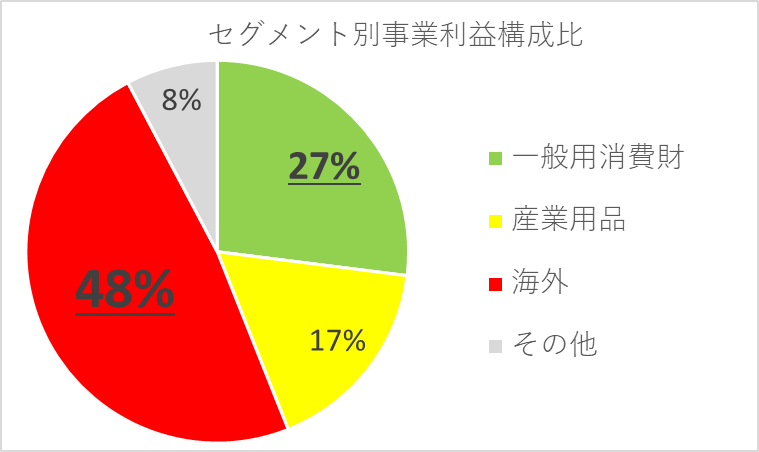

ライオンのセグメント別営業利益構成比は以下の通りです。

売上高では57%の一般用消費財事業は事業利益では27%にとどまり、一方売上高では33%の海外事業が事業利益の48%を稼ぎました。

一般用消費財事業は▲66.5%の減益、海外事業は+34.7%の増益と、対照的でした。

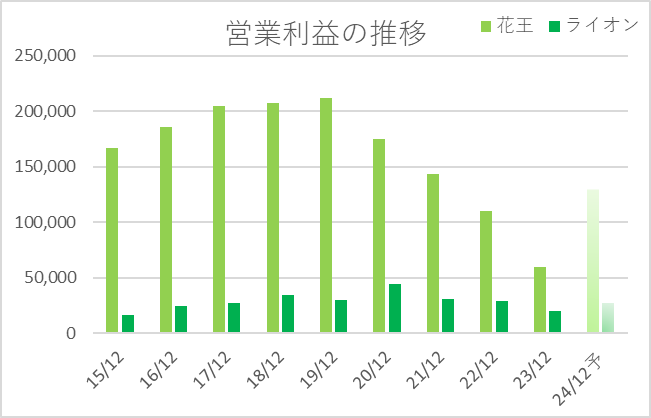

過去9年間(2015年12月期~2023年12月期)と来期予想の営業利益の推移は以下の通りです。

花王は4期連続減益、ライオンは3期連続減益となりました。

ただ、来年は両社とも増益予想となっています。

ここ数年原材料価格高騰に苦しんできましたが、値上げ効果もあり、収益性が改善していく見通しです。

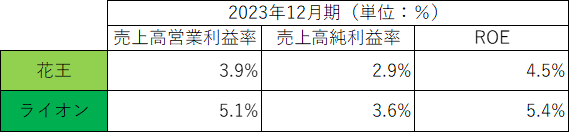

・利益率・ROE

2023年12月期の利益率・ROEは以下の通りです。

いずれもライオンが上回りましたが、特に特筆すべき水準ではありません。

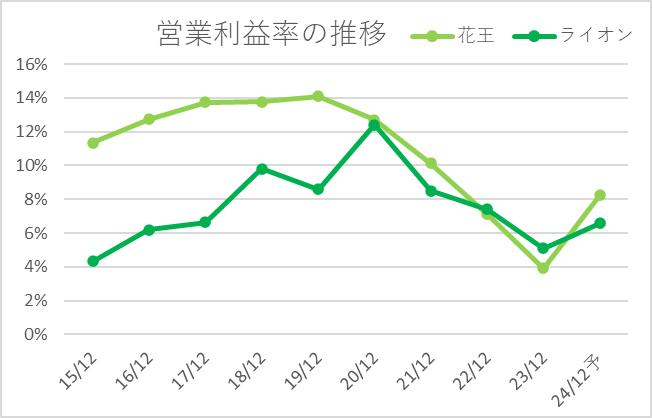

過去9年(2015年12月期~2023年12月期)と来期予想の営業利益率の推移は以下の通りです。

2015年12月期には7ポイントの差がありましたが、近年では利益率は同水準です。

原材料価格上昇により利益率の低迷が続いてきましたが、来期は反転の見通しです。

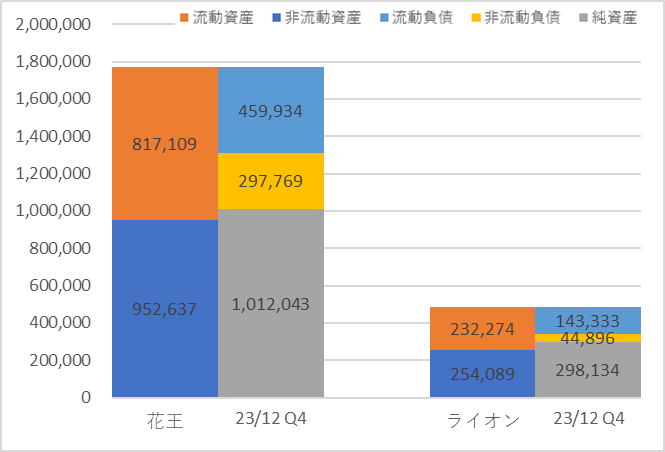

■BS(貸借対照表)の比較

次に、BSを比較します。

2022年12月期の資産合計、自己資本、現金、有利子負債、自己資本比率は以下の通りです。

BSの規模(資産合計)は花王の方がライオンより約3.6倍大きいです。

自己資本比率は同水準です。

ライオンは有利子負債が非常に少ないです。

両社のBSを図にすると以下の通りです。

短期的な安全性を示す流動比率(流動資産÷流動負債×100%)は、花王:177.7%、ライオン:162.1%と両社とも目安の100%を上回りました。

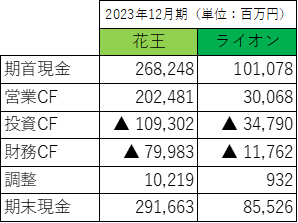

■CF(キャシュフロー計算書)の比較

続いて、CFを比較します。

2023年12月期のCFの概要は以下の通りです。

図にすると以下の通りです。

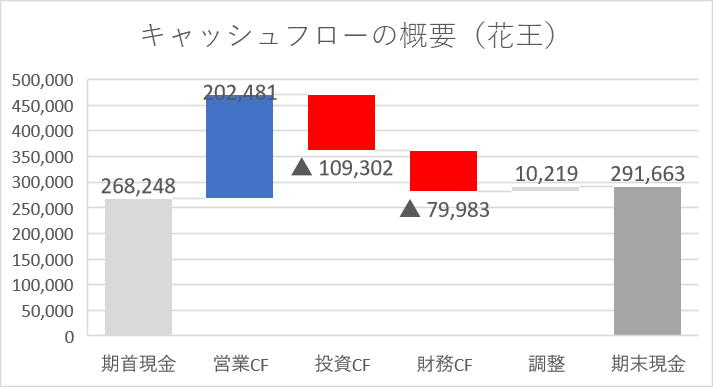

まずは花王です。

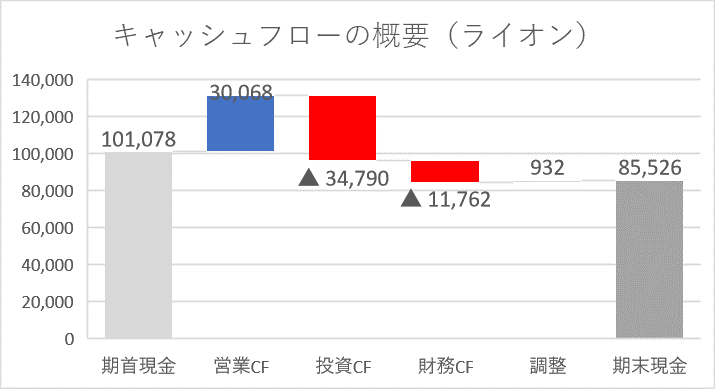

続いてライオンです。

花王の財務CFの主な内容は、支払配当金:▲69,339百万円です。

連続増配銘柄で有名な花王の株主還元姿勢がここに表れています。

ただし、株主還元の源泉は本業からの安定したキャッシュ創出力となります。

近年本業が不調なことは、今後の株主還元方針に影響を与える可能性もあり、注意が必要です。

ライオンの投資CFの主な内容は、有形固定資産の取得による支出:▲23,317百万円、関係会社株式の取得による支出:▲7,087百万円です。

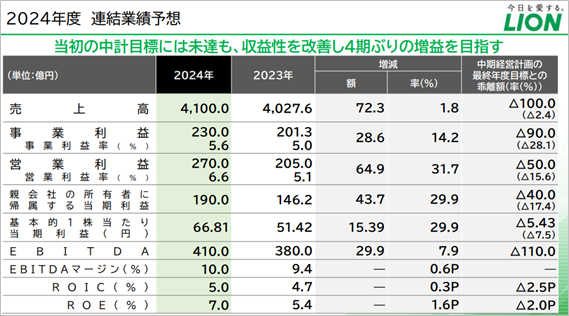

■2024年12月期の予想

2024年12月期の両社の通期予想は以下の通りです。

すでに営業利益、営業利益率のところで触れたとおり、花王は5期ぶり、ライオンは4期ぶりに増益に転じる見通しです。

ただ、ライオンについては、3ヶ年の中期経営計画の最終年となりますが、当初の計画には届かない予想となっています。

当初計画と比べると、売上高:▲2.4%、営業利益:▲15.6%、純利益:▲17.4%、というのが来期の予想です。

来期の最後には、次の3年間の中期経営計画が発表されますが、すでに示される2030年までのターゲットイメージが下方修正される可能性もありますので、株価下落のリスクとして頭に入れておく必要がありそうです。

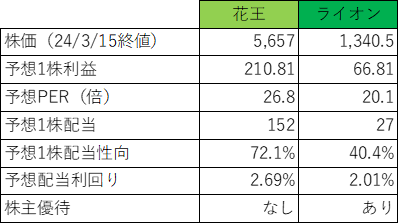

■その他の項目(株価、配当など)

株価、配当など、そのほかの項目を比較すると以下の通りです。

・PER・株価

PERは、花王:26.8倍、ライオン:20.1倍です。

両社の株価チャートは以下の通りです。

両社とも低迷が続き、5年前の水準から随分下で推移しています。

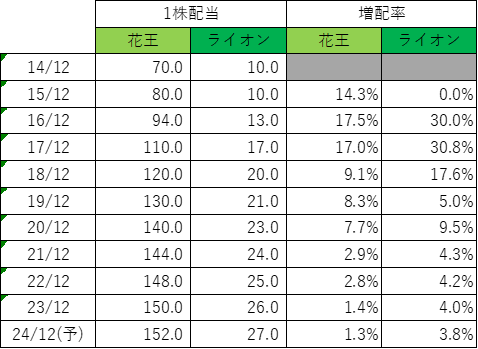

・配当利回り・配当性向・増配率

配当利回りは、花王:2.69%、ライオン:2.01%。

配当性向は、花王:72.1%、ライオン:40.4%でした。

日本の上場企業で最長の34年連続増配をしている花王ですが、近年の利益の連続減益もあり、配当性向が非常に高くなってしまっています。

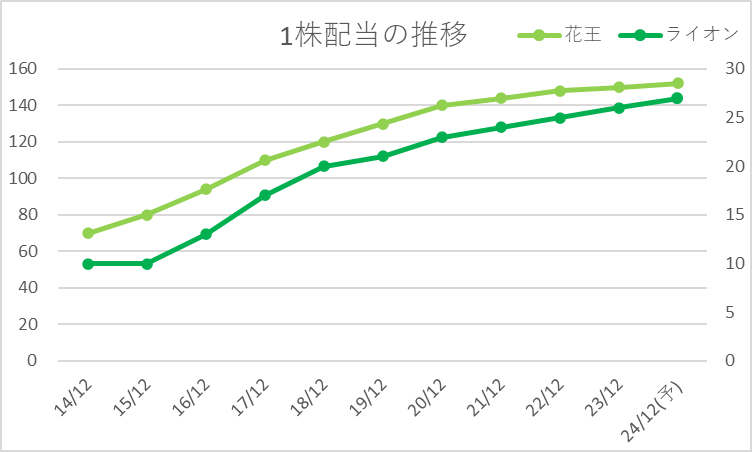

両社の1株配当・増配率の推移は以下の通りです。

両社とも増配を続けているもの、利益が低迷していることもあり増配率は小さなものになっています。

最近は増配によって株主還元を強く打ち出す会社も多いため、そうした会社と比べると見劣りする印象です。

■おわりに

日用品大手2社の比較、いかがでしたでしょうか?

グラフや決算説明資料を多く用いて、視覚的に両社の違いを感じて頂けるように意識しました。

両社ともに原材料高により利益が圧迫され、苦しい状況が続いていました。

ただ、来期は増益に転じる見通しであり、ここからの巻き返しに期待したいところですね。

価格改定の効果に、海外展開、今後の両社の動きに引き続き注目したいと思います。

なお、四季報のコメントは以下の通りです。

■花王

|

【急反発】柱の衣料用洗剤が販売増。原料高も後半緩和。が、構造改革費用600億円重く大幅営業減益。24年12月期は国内化粧品が貢献。中国も後半上向く。値上げが浸透し採算改善。改革費用が消えて反発。 |

|

【構造改革】内訳公表し早期退職者の支払金増額など人材関連費用で約250億円計上。法規制で参入障壁高い肌ケアで海外深耕、23年7月買収の豪州ブランドも拡販。 |

■ライオン

|

【復 調】新商品の柔軟剤が販売想定以下。口腔ケア横ばい。土地売却益剥落。宣伝費重く前号比で減益幅拡大。増配維持。24年12月期は国内で口腔ケアが上向き牽引。訪日客追い風に医薬品も拡大。本社移転費用剥落や原料高緩和効き、営業益回復進む。 |

|

【深 耕】バングラデシュで口腔ケア製品等生産する新工場が25年末稼働予定。衣料用洗剤を23年9月刷新しシェア挽回図る。 |

この記事を通して、複数の会社を比較する面白さを感じて頂けたら嬉しいです。

本日もお読み頂きありがとうございました!

★★私が株式投資において参考にした書籍を以下の記事にまとめています!★★

よろしければご覧ください!

■参考:両社に関する過去の記事

・資生堂、花王などの業績を図解【TOPIX Large 70②】

・【決算書比較】花王とライオン、あなたはどちらがお好み?(2022年12月期第4四半期)

・【決算書比較】花王とライオン、あなたはどちらがお好み?

・【ライオン】22/2/14決算発表内容と私の投資戦略

・【決算書比較】花王とライオン、あなたはどちらがお好み?(2023年12月期第2四半期)

・キリンとライオンから株主優待頂きました!(2024年3月)

コメント