【更新記事あり!】

本記事以降の決算発表についても記事を書いています!

興味がある方は、以下の記事をご参照下さい。

最新の決算比較 こちらからどうぞ!

———————————-

複数社の決算書を比較することで、その会社の個性がよりわかるようになります。

この記事では日用品大手として私たちの生活にも身近な花王、ライオンの2社を比較します。

なお、この記事では、今年8月に発表された2022年12月期第2四半期の数値を用いて比較します。

■PL(損益計算書)の比較

まずはPLを比較します。

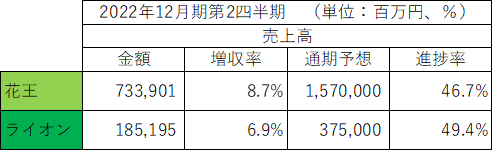

・売上高

2022年12月期第2四半期の売上高と増収率は以下の通りです。

売上高は花王がライオンの約4倍と、大きく上回りました。

両社とも通期予想に対する進捗度は50%を切りました。

花王は前年同期から+8.7%の増収となりました。

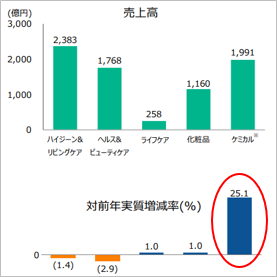

セグメント別の売上高は以下の通りです。

ケミカル事業が前年同期比+25.1%と大きく伸びました。

海外の油脂製品を中心に原材料価格高騰に対する価格改定が貢献しました。

ライオンは前年同期から+6.9%の増収となりました。

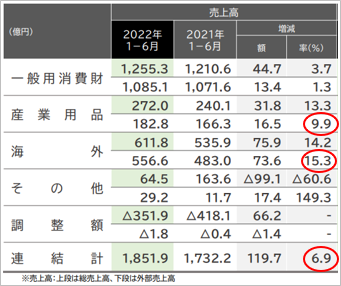

セグメント別の売上高は以下の通りです。

海外はマレーシアで+18.1%、韓国で+14.2%と好調で、海外全体で+15.3%となりました。

産業用品は化学品分野の需要増が牽引し、+9.9%となりました。

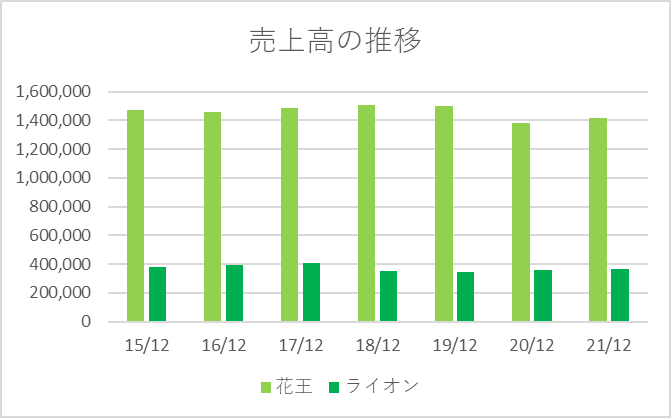

過去7年間(2015年12月期~2021年12月期)の売上高の推移は以下の通りです。

両社とも売上高は横ばいで、成熟産業という印象を受けます。

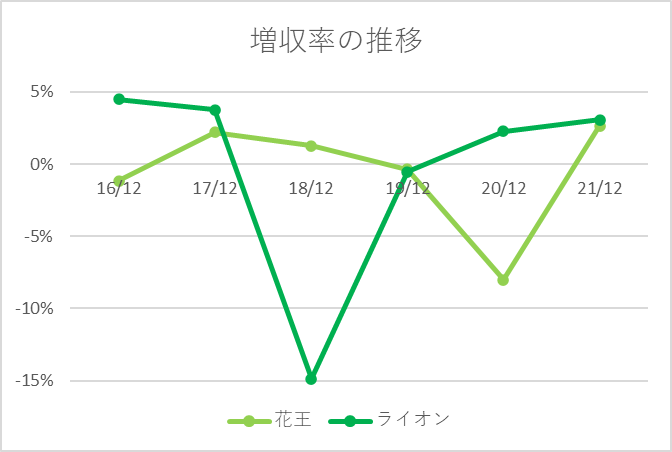

増収率の推移は以下の通りです。

・営業利益・純利益

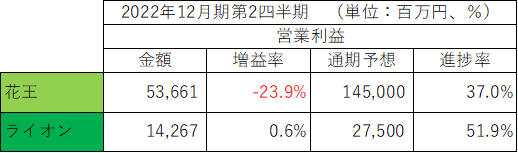

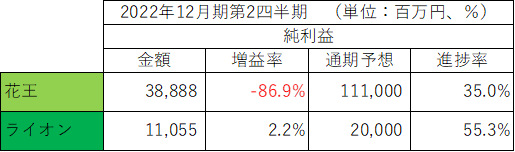

2022年12月期第2四半期の営業利益、純利益、増益率は以下の通りです。

営業利益・純利益とも、花王がライオンの3.5~3.8倍程度と、大きく上回りました。

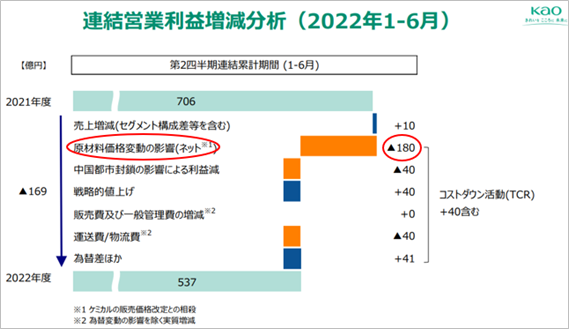

ただし、前年同期比での増益率を見ると、花王は▲23.9%、▲86.9%と減益となりました。

花王が減益した主要因は原材料価格変動の影響です。

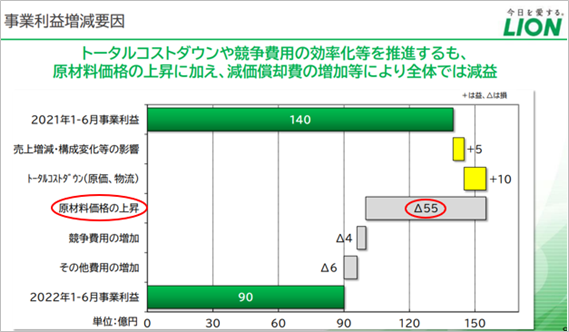

なぜライオンは営業利益が減益になっていないのか?

その答えは営業利益に連結子会社・ライオンビジネスサービスが所有する固定資産(土地・建物)の譲渡益53億円が含まれるためです。

これを差し引くと営業利益は減益であり、その要因は花王と同じく原材料価格の上昇です。

両社ともに原材料価格の上昇によって苦戦していることがわかります。

・利益率・ROE

2022年12月期第2四半期の利益率・ROEは以下の通りです。

両社ともほぼ同水準ですが、若干ライオンの方が数値は良く、収益性が高いです。

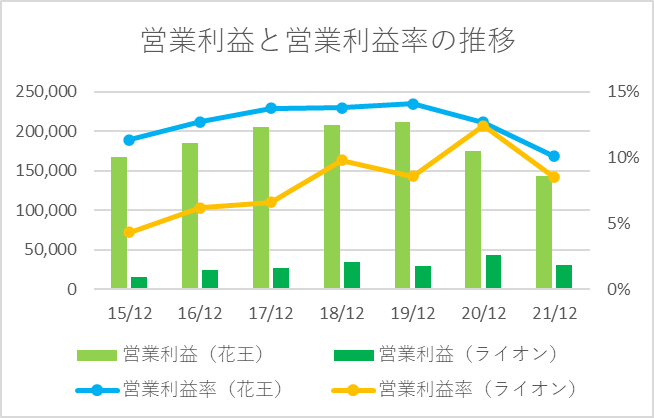

過去7年(2015年12月期~2021年12月期)の通期営業利益と営業利益率の推移は以下の通りです。

花王は利益率がだんだんと低下しています。

ライオンは年によって上下動がありますがじわじわと右肩上がりで利益率が改善しています。

■BS(貸借対照表)の比較

次に、BSを比較します。

2022年12月期第2四半期の資産合計、自己資本、現金、有利子負債、自己資本比率は以下の通りです。

自己資本比率は同程度ですが、BSの規模(資産合計)としては花王の方がライオンより4倍以上大きいことがわかります。

ライオンは、有利子負債の比率が低く、財務の安全性は花王よりも高いと言えます。

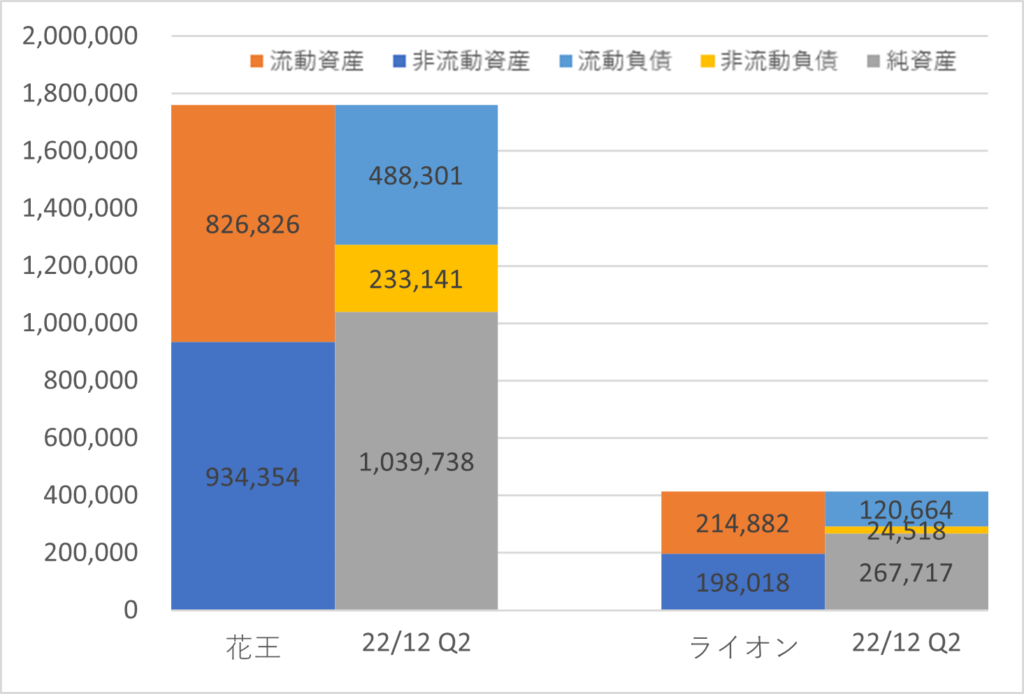

両社のBSを図にすると以下の通りです。

短期的な安全性を示す流動比率(流動資産÷流動負債×100%)は、花王が169.3%、ライオンが178.1%と両社とも目安の100%を上回っています。

資産合計に占める固定資産の割合は、花王(53.1%)の方がライオン(48.0%)より高いです。

花王は有形固定資産が428,609百万円で資産合計の25.6%、のれんが194,154百万円で資産合計の11.0%です。

一方、ライオンの有形固定資産は124,065百万円で比率は30.0%、のれんは327百万円で比率は0.1%です。

BSの規模こそ小さいですが、安全性ではライオンに軍配があがります。

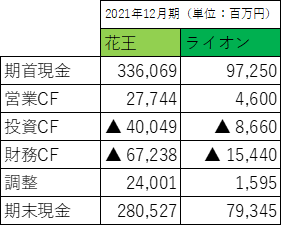

■CF(キャシュフロー計算書)の比較

続いて、CFを比較します。

2022年12月期第2四半期のCFの概要は以下の通りです。

両社とも、本業から生み出すキャッシュ(営業CF)を上回る額の設備投資(投資CF)や株主還元(財務CF)によって、期首からキャッシュが流出しています。

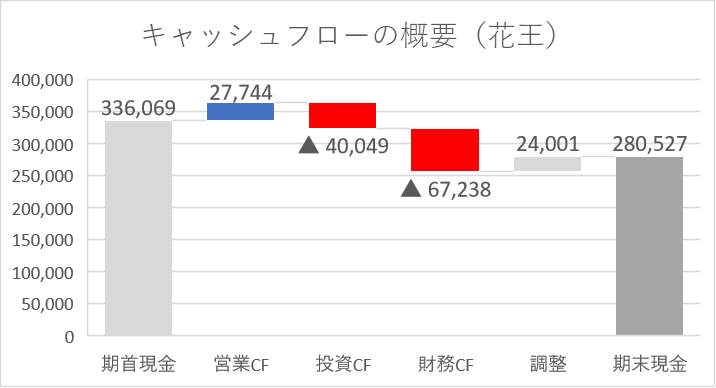

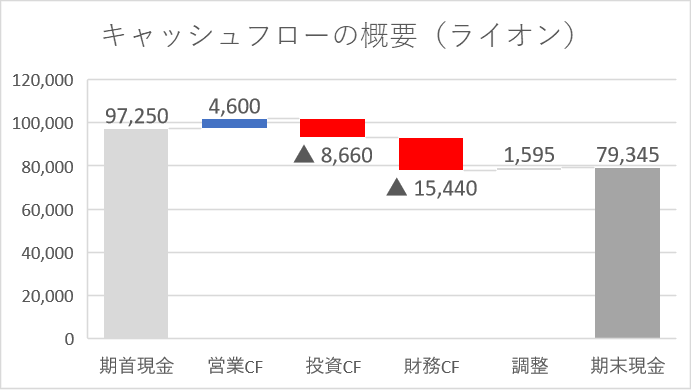

図にすると以下の通りです。

まずは花王です。

続いてライオンです。

規模は違いますが、キャッシュの流れは大変似ていると感じます。

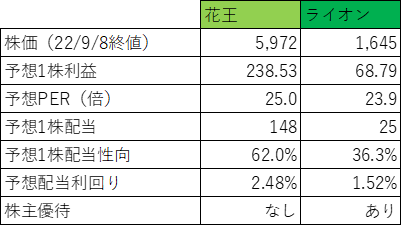

■その他の項目(株価、配当など)

株価、配当など、そのほかの項目を比較すると以下の通りです。

・PER・株価

PERは投資を検討する際に気になることの一つです。

花王は25.0倍、ライオンは23.9倍と同程度です。

コロナショック後、両社の株価は下落基調が続きましたが、今年の3月以降徐々に回復に向かっています。

花王の株価チャートは上記の営業利益率の推移のグラフと非常に似ていると感じます。

・配当

配当性向、配当利回りは、いずれも花王が上回りました。

さすがは日本を代表する連続増配銘柄です。

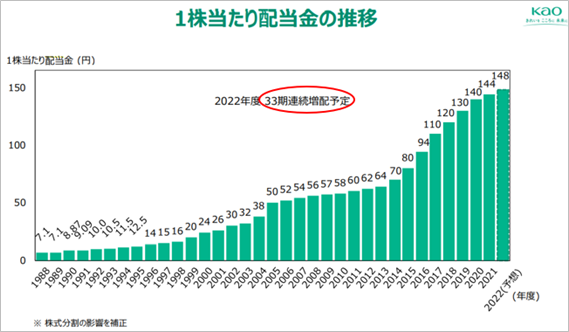

花王の1株当たり配当金の推移は以下の通りです。

今期も増配予定で、実に33年連続増配予定となっています。

配当性向目標は「40%」を掲げています。

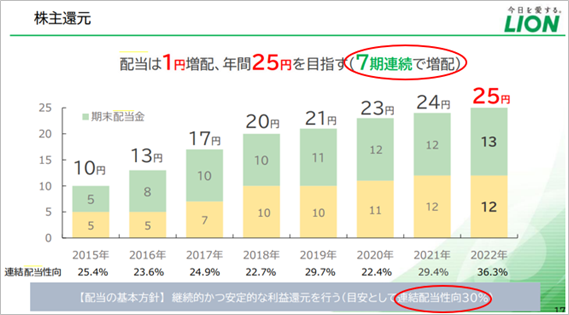

一方のライオンも7期連続で増配をしており、株主還元に力を入れています。

配当性向目標は「30%」を掲げています。

■おわりに

日用品大手2社の比較、いかがでしたでしょうか?

グラフや決算説明資料を多く用いて、視覚的に両社の違いを感じて頂けるように意識しました。

私自身はライオンの株主(100株)ですので、ややライオンびいきになってしまった面もあったかもしれませんが、皆さんはどちらの会社の株主になりたいと思いましたか?

PLは両社とも苦戦中、BSはライオンに軍配、CFは類似、株主還元は花王に軍配、という感じでしょうか?

人それぞれチェックするポイント、重視するポイントが違うと思いますので、是非あなたなりの視点でも分析してみて下さい。

ちなみに、消費者目線として、私の妻は花王派でした。

この記事を通して、複数の会社を比較する面白さを感じて頂けたら嬉しいです。

本日もお読み頂きありがとうございました!

★★私が株式投資において参考にした書籍を以下の記事にまとめています!★★

よろしければご覧ください!

コメント