総合電機メーカーの大手、日立製作所(6501)とパナソニック(6752)の決算書を比較します。

複数の会社の決算書を比較することで、その会社の個性がよりわかるようになります。

この記事を通して両社の違いを感じて頂き、少しでもあなたの投資の参考になれば嬉しいです。

なお、この記事では、10月27日(金)、30日(月)に発表された2024年3月期第2四半期決算の数値を主に用いて比較します。

■PL(損益計算書)の比較

まずはPLを比較します。

・売上高

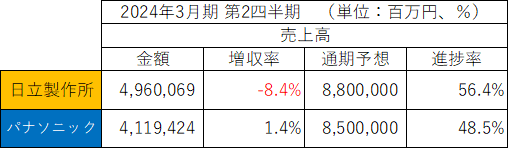

2024年3月期第2四半期の売上高・増収率は以下の通りです。

売上高は両社とも4兆円を超えますが、日立製作所が約20%上回りました。

前年比の増収率では、日立製作所が▲8.4%の減収、パナソニックは+1.4%の増収でした。

日立製作所の減収は前年度に日立建機や日立金属の株式を売却した影響によるものです。

期初の通期予想に対する達成度は、日立製作所が56.4%であるのに対し、パナソニックは50%に届かず、48.5%でした。

今回の決算発表で日立製作所は通期予想を上方修正(8,800,000百万円→9,150,000百万円)し、一方のパナソニックは通期予想を下方修正(8,500,000百万円→8,400,000百万円)しました。

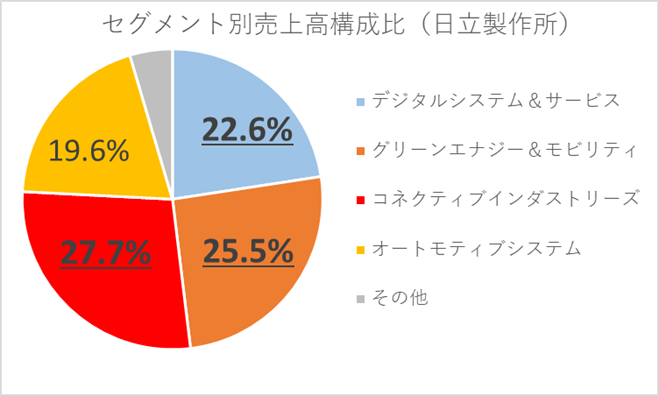

日立製作所のセグメント別売上高構成比は以下の通りです。

4つのセグメントからバランスよく収益をあげています。

デジタルシステム&サービスには、旺盛なDX需要を背景に、金融・公共分野の大口システム更新案件や、昨年買収した米GlobalLogic社の業績が含まれます。

グリーンエナジー&モビリティには、原子力、日立エナジー、また鉄道システム事業の業績が含まれます。

コネクティブインダストリーズには、ビルシステム、計測分析システムなどの業績が含まれます。

オートモティブシステムには、自動車部品子会社の日立Astemoが含まれますが、出資比率を66.6%から40%に引き下げ、2023年10月に持分法適用会社化が完了されたと発表されました。

セグメント別の前年比は以下の通りです。

デジタルシステム&サービス:+8.4%

グリーンエナジー&モビリティ:+26.7%

コネクティブインダストリーズ:+2.5%

オートモティブシステム:+17.1%

各事業増収となりました。

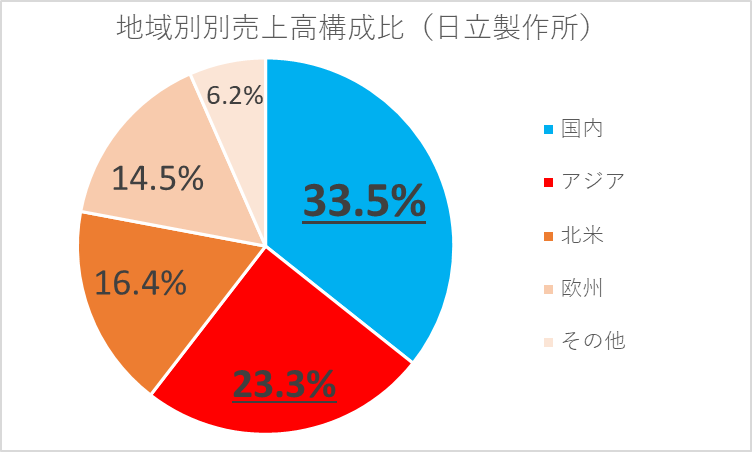

なお、地域別の売上高構成比は以下の通りです。

売上高の66.5%が海外と、2/3を海外で稼いでいます。

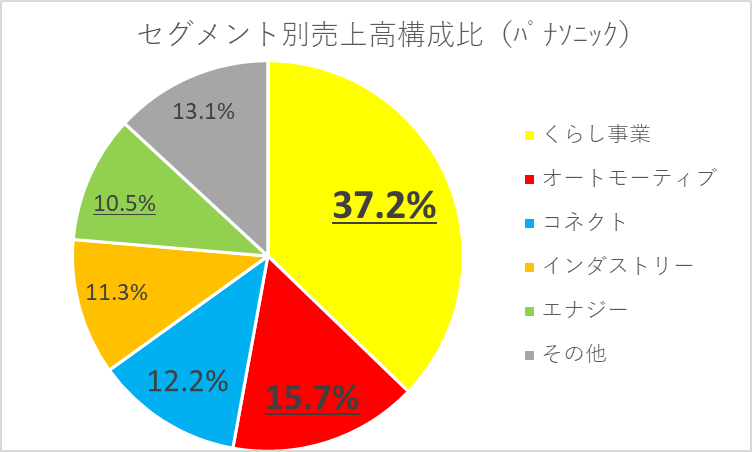

パナソニックのセグメント別売上高構成比は以下の通りです。

主力はくらし事業で37.2%を占めます。

オートモーティブが15.7%で続きます。

セグメント別の前年比は以下の通りです。

くらし事業:▲1.8%

オートモーティブ:+19.5%

コネクト:+6.6%

インダストリー:▲14.4%

エナジー:+1.5%

主力のくらし事業は減収となりました。

欧州での空質空調の伸び悩み、アジア・中国での家電実需減が響きました。

インダストリーは市況低迷(中国FA・情報通信インフラ等)、半導体商流変更等の影響により減収となりました。

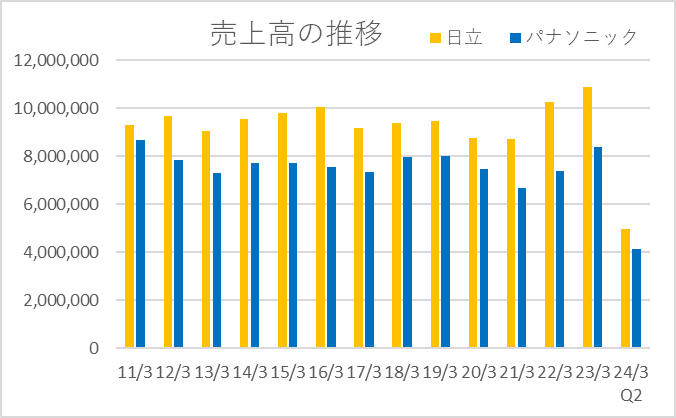

過去13年間(2011年3月期~2023年3月期)とこのQ2の売上高の推移は以下の通りです。

売上高は常に日立製作所が上回っています。

・営業利益

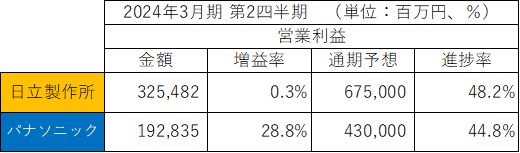

2024年3月期第2四半期の営業利益は以下の通りです。

営業利益は日立製作所が約1.7倍上回りました。

増益率では日立製作所が+0.3%、パナソニックが+28.8%でした。

期初の通期予想に対する達成率は日立製作所:48.2%、パナソニック:44.8%でした。

売上高同様、日立は通期予想を上方修正(675,000百万円→720,000百万円)し、パナソニックは下方修正(430,000百万円→400,000百万円)しました。

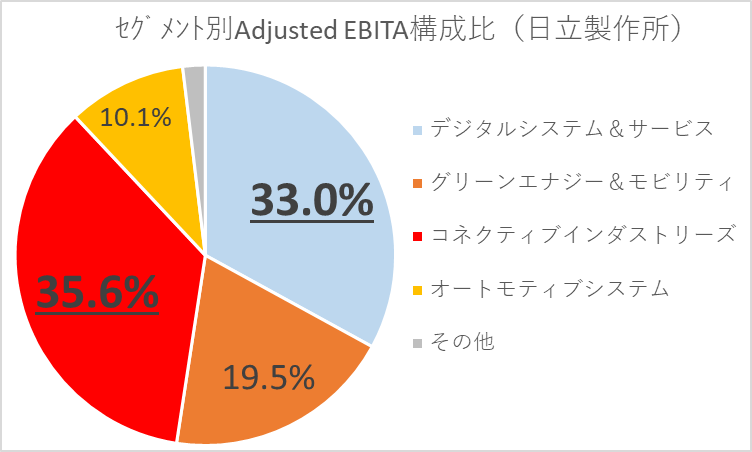

営業利益と少し定義が違いますが、日立製作所のAdjusted EBITA(※)のセグメント別構成比は以下の通りです。

※Adjusted EBITA・・・調整後営業利益から買収に伴う無形資産等の償却費を⾜し戻し、持分法損益を加算して算出した指標

売上高で22.6%を占めていたデジタルシステム&サービスが、Adjusted EBITAでは33.0%、売上高で27.7%を占めていたコネクティブインダストリーズが、Adjusted EBITAでは35.6%と、高い収益性を示しています。

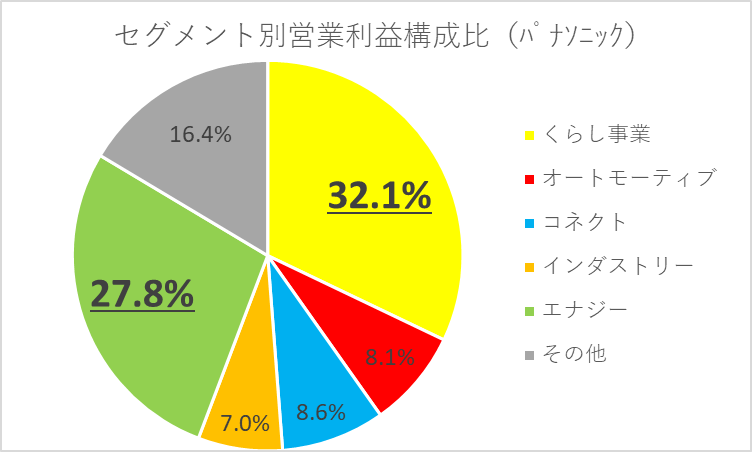

パナソニックのセグメント利益構成比は以下の通りです。

売上高の37.2%を占めていたくらし事業は営業利益では32.1%。

売上高の10.5%を占めていたエナジーが営業利益では27.8%と非常に大きいですが、米国インフレ抑制法(IRA:Inflation Reduction Act)の補助金の影響がセグメント利益の約4割を占めますので、グラフと実態では乖離があり注意が必要です。

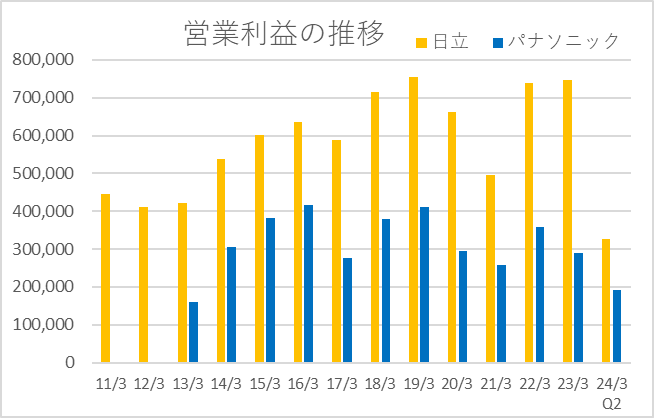

過去13年間(2011年3月期~2023年3月期)とこのQ2の営業利益の推移は以下の通りです。

(パナソニックの2011年3月期、2012年3月期は同社のHPから見つけることができず、数値が入力されていません。)

営業利益も、日立製作所が常に上回っています。

営業利益は売上高以上に両社の差が大きいことがわかります。

・純利益

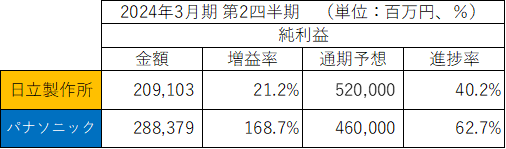

2024年3月期第2四半期の純利益は以下の通りです。

純利益はパナソニックが約1.4倍上回りました。

パナソニックは、米国インフレ抑制法の影響額が+276億円ほどあります。

期初の通期予想に対する達成率は日立製作所:40.2%、パナソニック:62.7%でした。

日立製作所は純利益も通期予想を上方修正(500,000百万円→520,000百万円)しました。

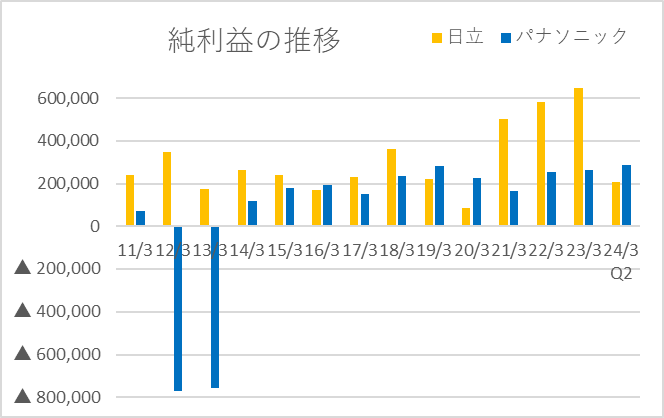

過去13年間(2011年3月期~2023年3月期)とこのQ2の純利益の推移は以下の通りです。

純利益は多くの年で日立製作所が上回りました。

この間日立製作所は赤字の年はありませんが、パナソニックは2012年3月期、2013年3月期は多額の赤字を計上しました。

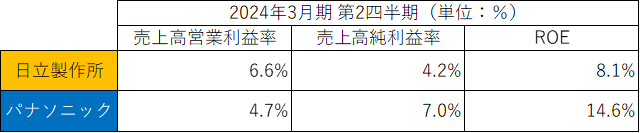

・利益率・ROE

2024年3月期第2四半期の利益率・ROEは以下の通りです。

売上高営業利益率は日立が、売上高純利益率・ROEはパナソニックが上回りました。

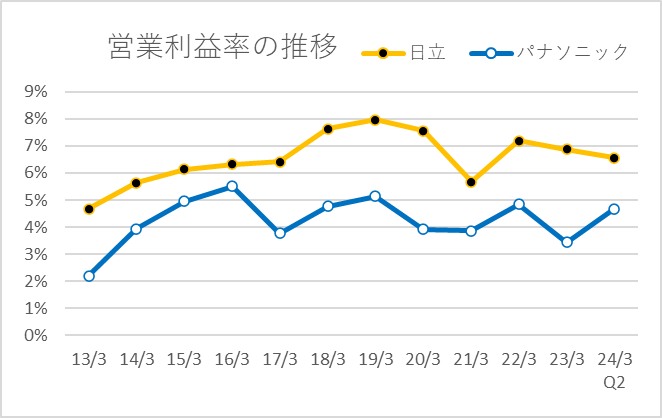

過去11年間(2013年3月期~2023年3月期)とこのQ2の営業利益率の推移は以下の通りです。

過去13年、日立製作所が常に上回っています。

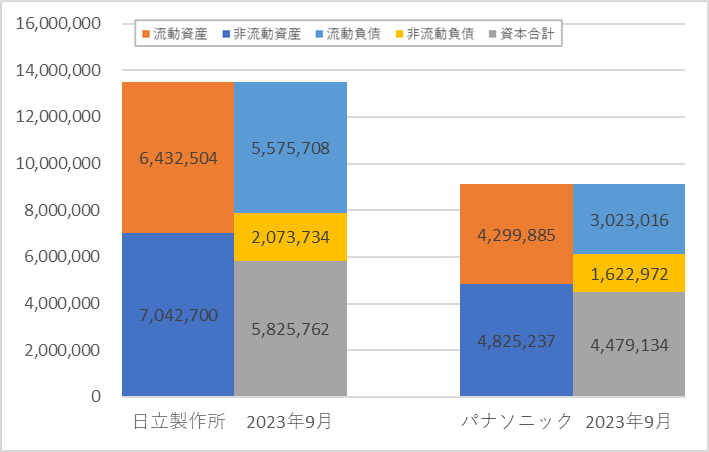

■BS(貸借対照表)の比較

2024年3月期第2四半期の資産合計、自己資本、現金、有利子負債、自己資本比率は以下の通りです。

資産合計は日立製作所が約48%上回りました。

自己資本比率、資産合計に対する現金比率の高さ、有利子負債比率の低さはパナソニックが上回りました。

両社のBSを図にすると以下の通りです。

両者ともにM&Aを積極的に行っています。

のれんの金額は、日立製作所が2,165,350百万円(資産合計の16%)です。

パナソニックは決算短信にのれんの記載がありませんが、参考に第1四半期の有価証券報告書では資産合計の約22%がのれんでした。

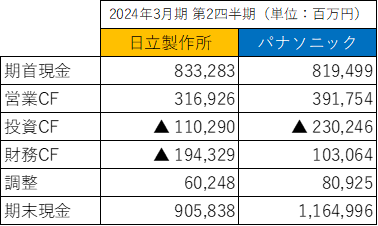

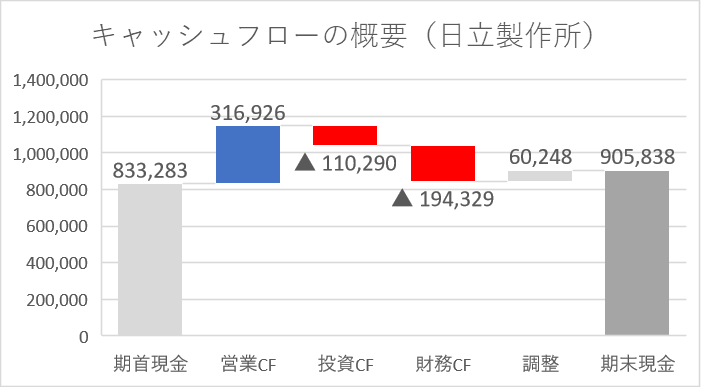

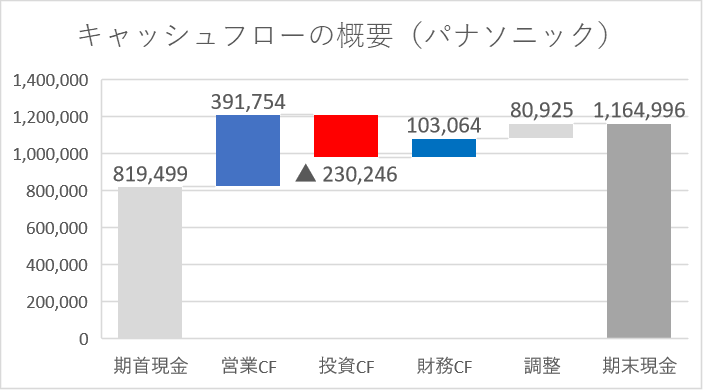

■CF(キャシュフロー計算書)の比較

続いて、CFを比較します。

2024年3月期第2四半期のCFの概要は以下の通りです。

両社とも、本業から生み出すキャッシュ(営業CF)はプラスです。

キャッシュフローの概要を図にすると以下の通りです。

まずは日立製作所です。

本業から生み出すキャッシュの範囲内で、投資活動、財務活動が行われています。

財務CFの主な内容は自己株式の取得(▲98,685百万円)、配当金の支払(▲70,235百万円)です。

続いてパナソニックです。

日立製作所とは対照的に、財務CFがプラスです。

長期債務の増減額(+153,411百万円)が主な要因です。

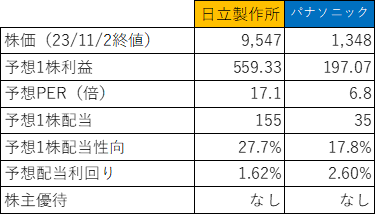

■その他の項目(株価、配当など)

株価、配当など、そのほかの項目を比較すると以下の通りです。

・PER・株価

2024年3月期予想から計算したPERは、日立製作所:17.1倍、パナソニック:6.8倍です。

両社の過去5年の株価推移は以下の通りです。

まずは日立製作所です。

コロナショック以降、右肩上がりで推移しています。

続いて、パナソニックです。

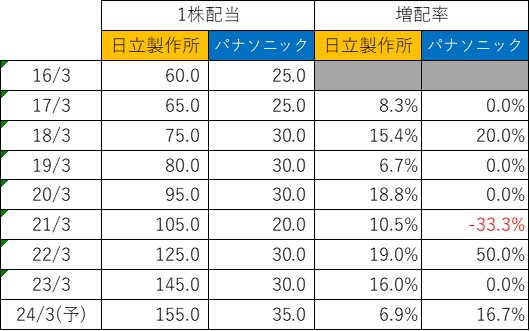

・配当・増配率

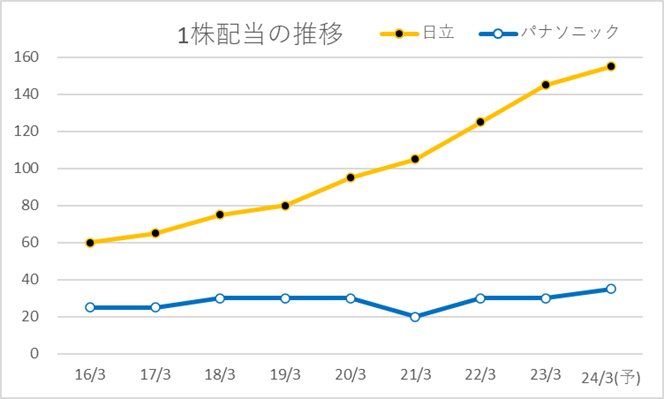

両社の過去8年と2024年3月期予想の1株配当金の推移は以下の通りです。

日立製作所は増配を続けている一方、パナソニックは横ばいで推移しています。

日立製作所の方が、株主還元姿勢が強いことを感じます。

■おわりに

総合電機大手2社の比較、いかがでしたか?

グラフや決算説明資料を多く用いて、視覚的に両社の違いを感じて頂けるように意識しました。

足元の業績推移や業績予想の修正、過去からの利益率の高さや増配実績から、日立製作所の方が魅力的であると私自身は感じました。

決算発表後にXでアンケートをとったところ、結果は以下の通りでした。

日立は業績予想を上方修正。

— かたつむり君@決算分析&個別株投資 (@posikatatsumuri) October 30, 2023

パナソニックは下方修正。

みなさん、どちらの銘柄に興味ありますか?

決算はかなり濃淡出ましたが、投資対象としての興味は均衡していました。

この記事を通して、複数の会社を比較する面白さを感じて頂けたら嬉しいです。

本日もお読み頂きありがとうございました!

★★私が株式投資において参考にした書籍を以下の記事にまとめています!★★

よろしければご覧ください!

コメント