この記事を開いてくれたあなたは、再生可能エネルギーに注目していますね。

この記事では、再生可能エネルギーの発電・開発運営事業を展開するレノバと再エネ電力の拡販を行うイーレックスの決算書を比較します。

複数の会社の決算書を比較することで、その会社の個性がよりわかるようになります。

両社の違いを感じて頂き、少しでもあなたの投資の参考になれば嬉しいです。

なお、この記事では、11/7(火)、11/10(金)に発表された2024年3月期決算第2四半期決算の数値を用いて比較します。

■PL(損益計算書)の比較

まずはPLを比較します。

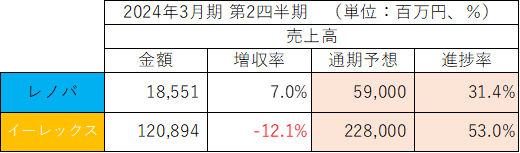

・売上高

2024年3月期第2四半期の売上高・増収率は以下の通りです。

売上高はイーレックスが約6.5倍上回りました。

増収率はレノバが+7.0%増収に対し、イーレックスは▲12.1%減収でした。

期初予想に対する進捗度は、レノバ:31.4%、イーレックス:53.0%でした。

両社とも売上高予想を下方修正しました。

【レノバ】

期初:59,000百万円→45,000百万円

【イーレックス】

期初:228,000百万円→219,400百万円

レノバは発電所の運転開始時期変更(徳島津田バイオマス、石巻ひばり野バイオマス)、イーレックスは販売単価の下落が、下方修正の要因です。

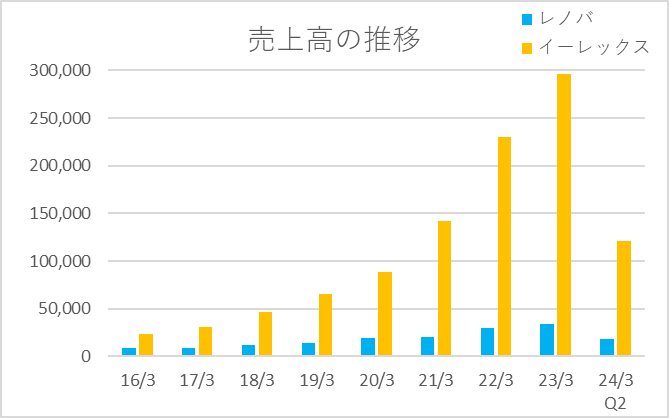

過去8年(2016年3月期~2023年3月期)とこのQ2の売上高の推移は以下の通りです。

イーレックの売上高が加速度的に増加してきたことがわかります。

ただし、今期の業績予想は前年比▲26.0%の減収予想となっています。

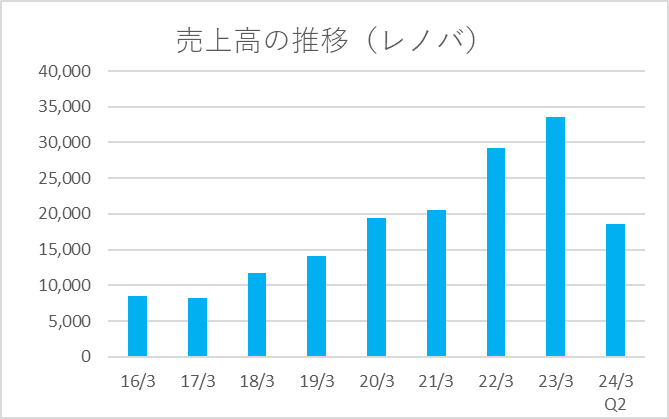

縮尺の関係でわかりにくいですが、レノバの売上高も大きく伸びています。

レノバの今期予想は前年比+34.0%と、大型バイオマス発電の稼働によって増収が続く予想となっています。

・営業利益・純利益

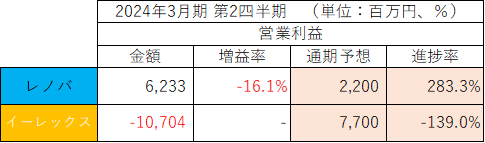

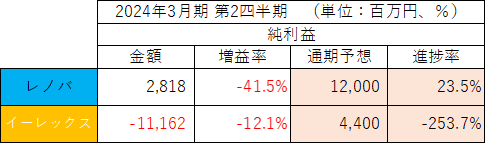

2024年3月期第2四半期の営業利益・純利益は以下の通りです。

レノバは営業利益・純利益ともに減益です。

営業利益の進捗率が極めて高いですが、本業が好調ということではなく、バイオマス発電事業の完工遅延損害賠償金の計上(2,973百万円)があったためです。

今回の決算発表を受けて、業績予想を若干上方修正しました。

一方のイーレックスは営業利益・純利益ともに赤字です。

需要の減少及びJEPXへの卸売り販売価格の下落による売上高の減少に加え低圧の市場連動化及び小売需要減に伴い発生した調達電源の余剰分を安価なJEPXで販売せざるを得なくなり逆ザヤが発生したことなどが要因です。

通期予想も赤字に大幅下方修正しました。

【レノバ】

・営業利益

期初:2,200百万円→2,500百万円

・純利益

期初:12,000百万円→12,200百万円

【イーレックス】

・営業利益

期初:7,700百万円→▲21,300百万円

・純利益

期初:4,400百万円→▲22,000百万円

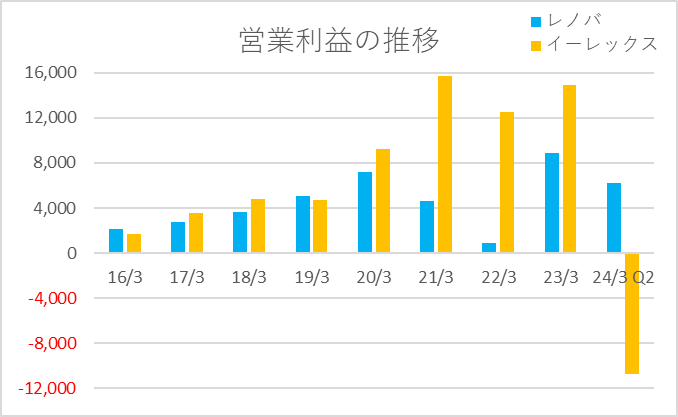

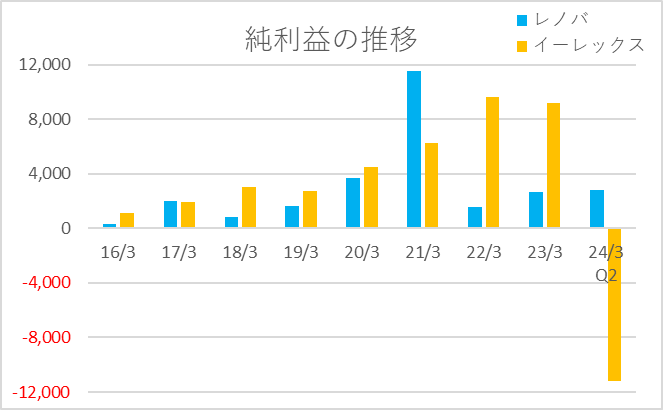

過去8年(2016年3月期~2023年3月期)とこのQ2の営業利益・純利益の推移は以下の通りです。

売上高ではイーレックが大きく上回りましたが、営業利益・純利益では年によってはレノバが上回ります。

両社に共通して、年によって上がったり下がったり、利益のムラが大きい印象です。

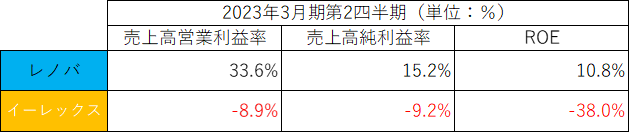

・利益率・ROE

2024年3月期第2四半期の利益率・ROEは以下の通りです。

レノバの営業利益率が非常に高いですが、上記の通り決して喜べる状況ではないため、注意が必要です。

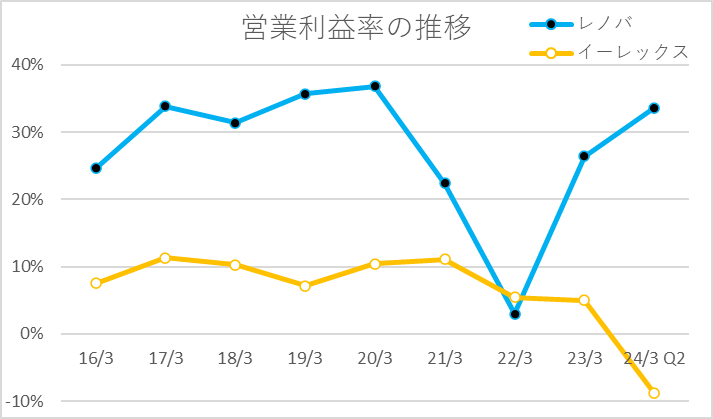

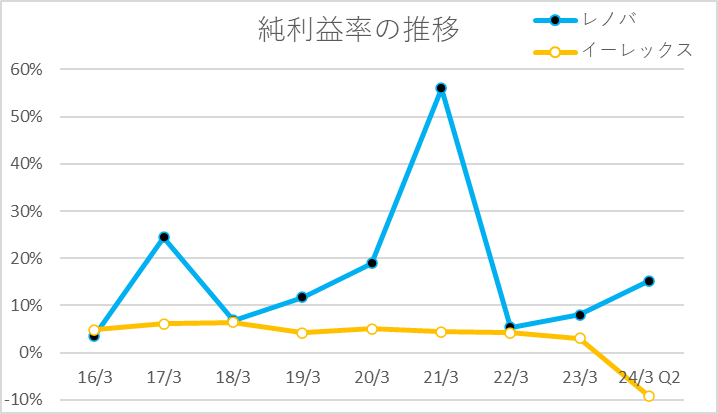

過去8年(2016年3月期~2023年3月期)とこのQ2の営業利益率・純利益率の推移は以下の通りです。

特にレノバは利益率の変動の波が大きいです。

また同じ年でも営業利益率と純利益率の動きが随分違うなど、非常に捉えにくいところがあります。

一方のイーレックは比較的利益率が安定して推移していましたが、今期は大幅な赤字のため、利益率もマイナス圏に転落しました。

■BS(貸借対照表)の比較

次に、BSを比較します。

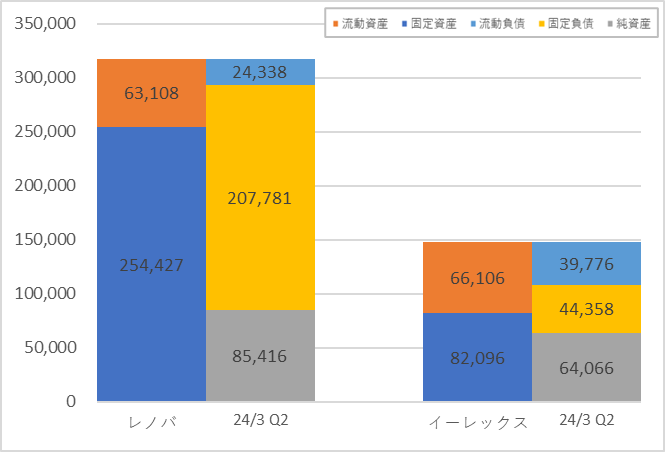

2024年3月期第2四半期の資産合計、自己資本、現金、有利子負債、自己資本比率は以下の通りです。

売上高は小さいレノバですが、再生可能エネルギーの開発を行っていることもあり、

資産合計は2.1倍上回りました。

借入によって開発費の多くをまかなっていることもあり、有利子負債が非常に大きいです。

手元の現金の9.7倍もの有利子負債を抱えています。

自己資本比率も20%を切っており、財務状態が健全とは言えない状態です。

開発した発電施設からしっかり収入を得て、将来にわたり返済していかないといけません。

両社のBSを図にすると以下の通りです。

レノバの固定資産(主に建物などの有形固定資産)と固定負債(主に社債及び借入金)の割合が非常に大きいのが特徴です。

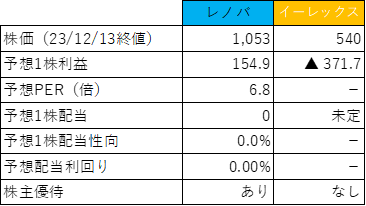

■その他の項目(株価、配当など)

株価、配当など、そのほかの項目を比較すると以下の通りです。

・PER・株価

PERはレノバが6.8倍、イーレックスは赤字予想のため算定されません。

レノバは割安な水準に見えますが、今期の純利益予想には一時的な利益(バイオマスSPCの連結化により「企業結合に伴う再測定による利益」)が含まれますので注意が必要です。

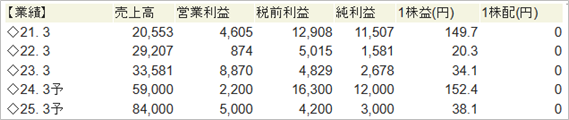

以下は会社四季報に記載の業績推移&予想ですが、今期の純利益が一時的であることがわかります。

来期の1株利益からPERを算定すると、およそ28倍です。

両社の株価の推移は以下の通りです。

まずはレノバです。

続いて、イーレックスです。

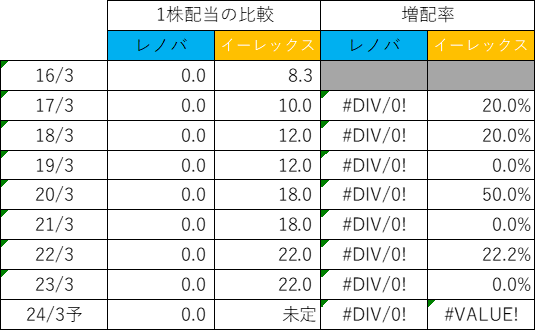

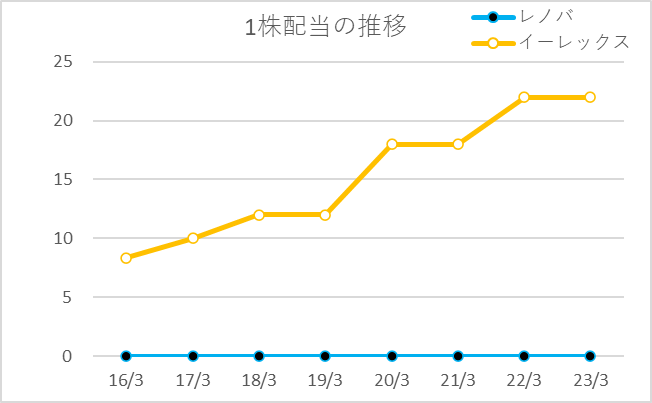

・配当・増配率

レノバは無配です。

一方のイーレックスは、毎年ではありませんが、増配をしてきています。

ただ今期は赤字ということで、今回の決算発表では業績予想を「未定」に変更しました。

減配される可能性は高いでしょう。

場合によっては無配になるかもしれません。

過去8年間と2024年3月期予想の両社の配当の推移は以下の通りです。

■おわりに

再生可能エネルギー関連2社の比較、いかがでしたでしょうか?

グラフや決算説明資料を多く用いて、視覚的に両社の違いを感じて頂けるように意識しました。

これから成長が期待される再生可能エネルギーですが、現時点においては利益の計上が年によってかなり波があり、安定感のある業績とは言えません。

政府の方針、電力価格、原材料価格など、外部要因に大きく影響を受ける面もあり、これらの会社に一点集中で投資するのは危険であると改めて感じました。

ポートフォリオの中のスパイスという位置づけで、保有比率を意識しながら今後の売買を検討していきます。

なお、直近の四季報では、それぞれ以下のようにコメントされています。

|

【大幅減益】熊本太陽光発電、4バイオマス事業が開業。が、四日市太陽光持分の一部譲渡益剥落、後半バイオマス連結化による償却費のほか開発費もかさみ大幅営業減益。バイオマス再評価益で税前益は膨らむ。 |

|

【蓄電池】兵庫で出光興産の系統用蓄電池事業に参画。25年稼働。知見蓄積し単独事業に布石。鈴与商事と非FIT太陽光電力の取引契約締結で非FIT契約積み増し。 |

|

【下振れ】電力市場急落で前期確保の相対電源が割高に。低圧は堅調だが、高圧は単価上昇も大口需要家が大手電力に流出。卸売電力は余剰電力を逆ザヤで市場に販売。営業益急落。営業外にデリバティブ損見込む。 |

|

【新事業】電力需給管理支援サービス事業に本腰。顧客電気料金、自社調達原価低減図る。ベトナムの木質ペレットは自社新設発電所向けに加え、石炭火力での混焼実証へ。 |

今後四季報のコメントがどう変わっていくかも、投資のヒントになりますね。

注目される業界だからと言って、安易に手を出さず、より慎重に業績を観察する必要があると感じました。

皆さんはどうお考えですか?

この記事を通して、複数の会社を比較する面白さを感じて頂けたら嬉しいです。

本日もお読み頂きありがとうございました!

★★私が株式投資において参考にした書籍を以下の記事にまとめています!★★

よろしければご覧ください!

コメント

全体的に見てレノバの方が私の好みですね。ありがとうございました。

yoshiさん、いつもコメントありがとうございます!私もレノバ派です♪応援していきましょう♪