個別株投資で毎年資産+10%を目指し、気になっている銘柄の決算発表内容を分析し、今後の投資戦略について私なりの視点で書いていきます。

■本日のチェック銘柄

今日チェックするのは全国の病院や介護関連施設を通じて利用者にタオルなどをレンタルする「CSセット」事業を展開するエラン(証券コード:6099)です。

東証プライム市場上場で、決算期は12月です。

直近の四季報より数値を抜粋すると、時価総額は618億円、従業員数は連結で349名です。

私がこの会社に注目している理由は

①同社のビジネスが高齢化、核家族化、単身世帯の増加といった時代の中で役に立つサービスであると考えているから

②ストック型のビジネスモデルで安定感のある業績成長を長期にわたって続けているから

です。

現在私はエランの株を100株保有しています。

■決算発表内容の概要

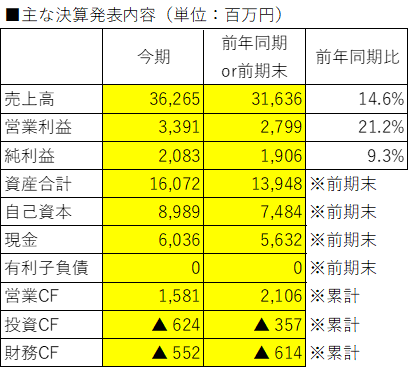

2023/2/14(火)に発表した2022年12月期第4四半期決算の主な内容は以下の通りです。

■決算発表内容分析のものさし

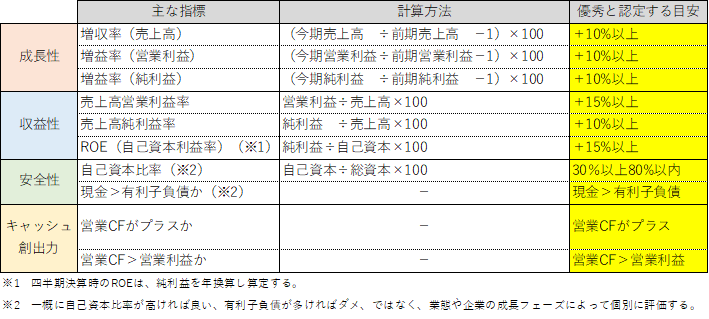

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比+14.6%、営業利益は同+21.2%、純利益は同+9.3%でした。

売上高・営業利益は目安としている10%を上回りました。

純利益の増益率が営業利益に比べて低いのは、投資有価証券の減損処理(▲377百万円)を計上したためです。

契約施設数は前期末の1,814施設から246施設増加し(+13.6%、新規:+246施設、解約:▲44施設、解約率:2.4%)、2,060施設になりました。

松本支店・松山支店の開設もあり全国で順調に増加しました。

●収益性のチェック

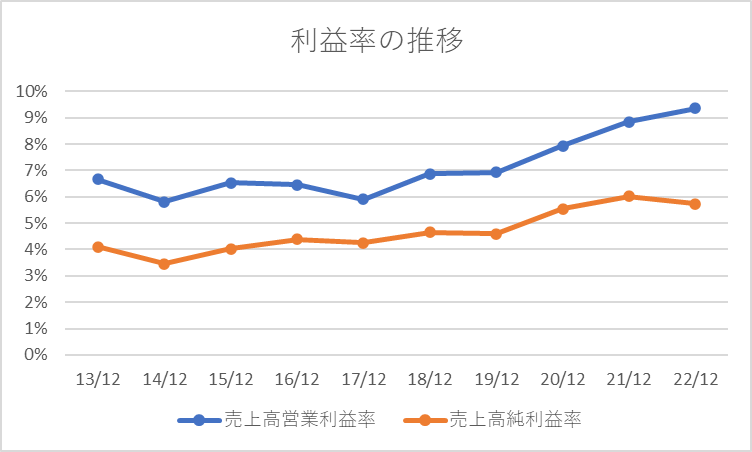

売上高営業利益率は9.4%、売上高純利益率は5.7%でした。

利益率は目安としている15%、10%には届きませんでした。

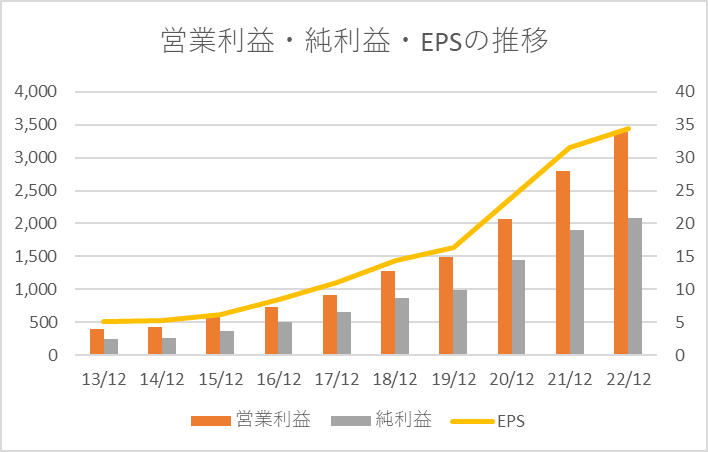

過去10年間(2013年12月期~2022年12月期)の利益率の推移は以下の通りです。

近年、利益率がだんだんと高まっていますし、非常に安定感を感じる推移です。

ROEは25.3%と、目安の15%を上回りました。

●安全性のチェック

自己資本比率は55.9%でした。

現金6,036百万円に対し、有利子負債は0と、無借金経営です。

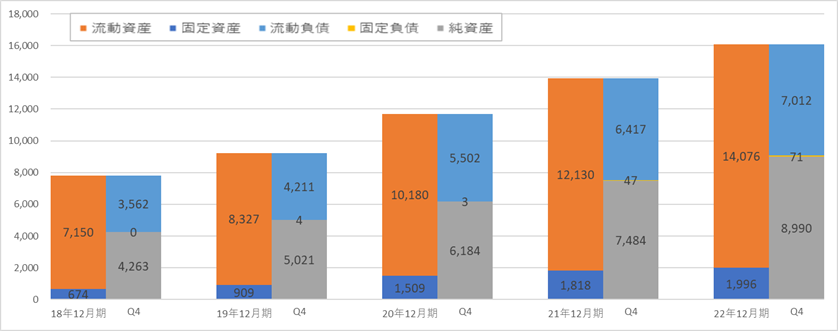

過去5年(2018年12月期~2022年12月期)の貸借対照表の推移は以下の通りです。

流動資産の比率が極めて高いことが特徴です。

現金(6,036百万円)は負債合計(7,082百万円)に迫るほど潤沢です。

安全性は全く心配ありません。

今後M&Aや、インドをはじめとした海外展開によって、貸借対照表がどのように変化していくか、見守りたいと思います。

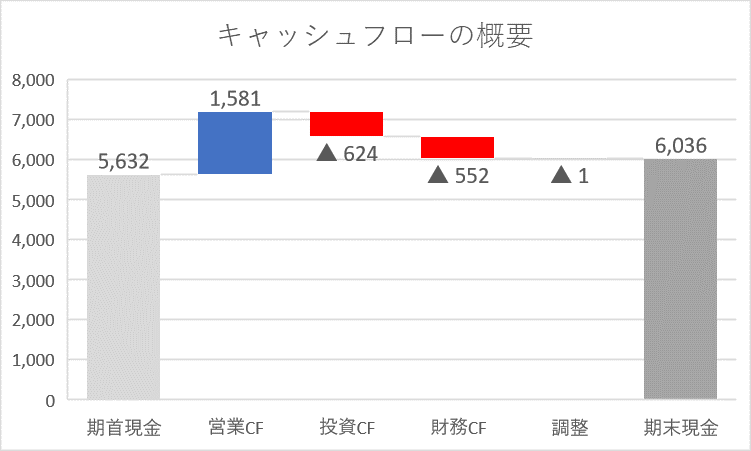

●キャッシュ創出力のチェック

営業CFは+1,581百万円と、キャッシュインとなりました。

営業利益3,391百万円は下回りました。

キャッシュフローの概要を図にすると以下の通りです。

■業績予想(会社発表)に対する進捗度

今期業績予想に対する達成度は、売上高:98.0%、営業利益:113.0%、純利益:104.1%でした。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報から、来期の業績予想を見ていきます。

上記は今回の決算前の昨年12月の四季報情報ですので、参考程度にご覧ください。

会社発表の来期業績予想は以下の通りです。

売上高:+20.5%、営業利益:+6.2%、純利益:+20.0%と予想されています。

売上高は新支店(釧路支店または福島支店)の開設、盛岡支店・新潟支店の移転拡大などにより、大幅増収を予定しています。

純利益は今期投資有価証券の減損処理(▲377百万円)しているため増益率が大きく見えますが、実質的には営業利益と同じく1桁成長の予想と言えます。

■株価水準とチャートの動き

2/24(金)の終値は1,039円。PERは25倍です。

過去5年間の株価の動き(週足)は以下の通りです。

業績の成長と同じように、安定感のある右肩上がりで上昇してきましたが、2021年以降、株価は下落傾向となっています。

2021年1年間の下落率は▲26.0%、2022年1年間の下落率は▲15.5%でした。

再度移動平均線の上に浮上するか、注目です。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

2022年12月期は増収増益での着地となりました。

松本支店・松山支店の新規開設もあり順調に契約施設数・利用者数が増加し、売上高は+14.6%と2桁成長しました。

純利益は+9.3%と1桁成長にとどまりましたが、投資有価証券の減損処理(▲377百万円)をしたことを踏まえれば、十分に好決算であったと言えます。

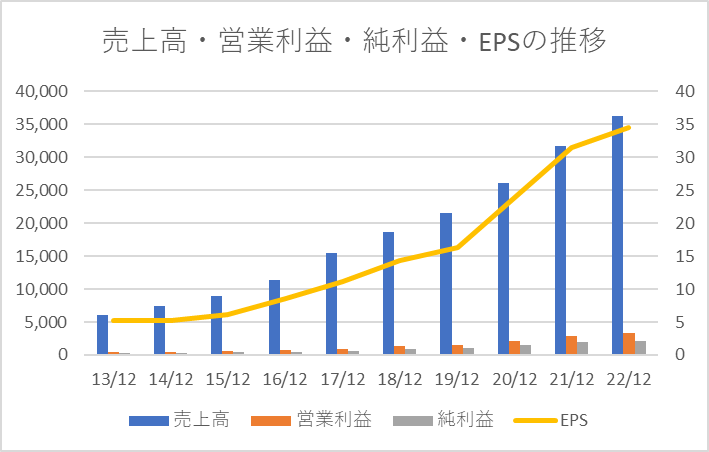

過去10年間(2013年12月期~2022年12月期)売上高・営業利益・純利益・EPSの推移は以下の通りです。

ストック型のビジネスモデルで、安定感のある成長を続けていることが同社の特徴で、グラフからもその強みを感じられます。

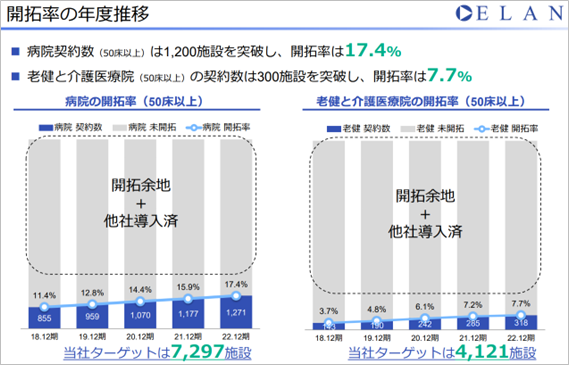

決算説明資料によると、病院の開拓率は17.4%、老健と介護医療院の開拓率は7.7%と、今後の成長余地もあります。

高齢化、核家族化、単身世帯の増加といった時代背景は同社の事業の追い風になると考えています。

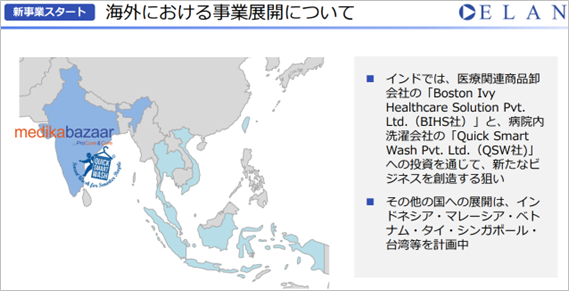

一方で、日本は今後人口が減少していきますので、将来的な成長のためには海外への展開はとても重要になります。

2023年12月期の計画では海外における事業展開についても触れられていましたので、こちらの動向にも注目したいと思います。

昨年の年始に買付した100株は基本的に長期保有を考えています。

買付した当時の理由は以下の6点です。

②ストック型のビジネスモデルで、安定感のある事業成長を続けているから(過去5年以上に渡り増収増益を継続)

③有利子負債0と財務健全性が非常に高いから

④昨年1月の上場来高値から株価が▲40%も下落しているから

⑤PERが35倍を切り、個人的に許容できる水準まで下がってきたから

⑥直近の安値(昨年8月の1,028円)に迫り、下値目途として反転を期待しているため

今後M&Aや海外展開によって、③の財務健全性が乱れないかは注目したいと思っています。

もし今後株価が大きく調整することがあれば、追加の買付も検討しています。

「第2次買付の目安は第1次買付の株価から▲15%以上下落した場合」

と、マイルールで目安を決めていますので、目安は850円(現在の株価▲18%)です。

参考:★規律ある長期投資家を目指して★個別株投資8つのマイルール

財務面の心配がなく、安心して保有できる銘柄ですので、じっくり応援していきたいです。

これが私の戦略です。

■おわりに

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

⇓株式投資に関する人気ブログはこちらからチェック⇓

サラリーマン投資家ランキング

にほんブログ村

■参考:同社に関する過去の記事

・【エラン】22/8/10決算発表内容と私の投資戦略

※22/8/10(水)に発表した2022年12月期第2四半期決算についての記事です。

・【エラン】22/5/12決算発表内容と私の投資戦略

※22/5/12(木)に発表した2022年12月期第1四半期決算についての記事です。

・【エラン】22/2/10決算発表内容と私の投資戦略

※22/2/10(木)に発表した2021年12月期第4四半期決算についての記事です。

・【エラン】21/11/11決算発表内容と私の投資戦略

※21/11/11(木)に発表した2021年12月期第3四半期決算についての記事です。

・【エランを新規買付!】今週の株式投資ポートフォリオ振り返り#220107

※同社を買付した週の株式ポートフォリオ振り返り記事です。

コメント