皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは、米・コーヒーチェーン大手のスターバックス(ティッカーシンボル:SBUX)です。

NASDAQ上場で、決算期は9月です。

SBI証券お客様サイト内の銘柄サマリー情報より数値を抜粋すると、時価総額は888億ドル、従業員数は383,000人です。

私がこの会社に注目している理由は、

①グローバルな事業展開

②高い認知度・ブランド力・サービスレベルの高さ

③株主還元意識の高さ

です。

会社の元同期に「大学時代スタバでバイトしてました」という方がいて話を聞いたことがありますが、お客様にホスピタリティを感じてもらうサービスレベルを身に付けるための従業員教育がしっかりしている印象を受けました。

なお、現在私はスターバックスの株は保有していません。

■決算発表内容の概要

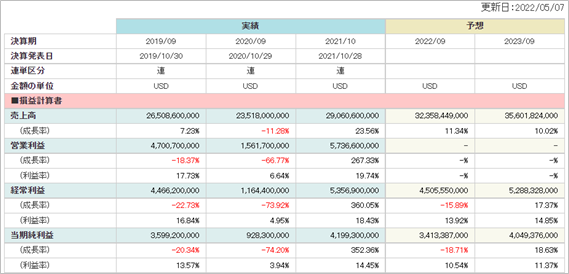

2022/5/3(火)に発表した2022年1~3月期(第2四半期)決算の主な内容は以下の通りです。

【主な決算内容】(単位:百万ドル)

売上高 (Total net revenues):7,636(前年同期:6,668 前年同期比: +14.5%)

営業利益(Operating income):949(前年同期:988 前年同期比:▲3.9%)

純利益 (Total earnings attributable to Starbucks):675(前年同期:659 前年同期比:+2.3%)

資産合計(Total assets):29,022(前期末:31,393)

自己資本(Total shareholders’ deficit):▲8,768(前期末:▲5,321)

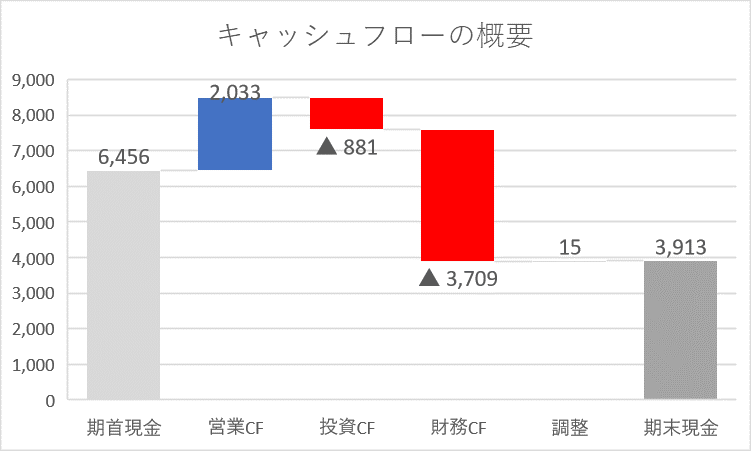

現金 (Cash and cash equivalents):3,913(前期末:6,456)

有利子負債(Current portion of long-term debt, Long-term debt):16,013(前期末:14,616)

営業CF(Cash provided by operations):+2,033(前年同期:+2,720)

投資CF(Cash used for investing activities):▲881(前年同期:▲579)

財務CF(Cash used for financing activities):▲3,709(前年同期:▲2,677)

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷資産合計×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

Q2の売上高は前年同期比+14.5%、営業利益は同▲3.9%、純利益は同+2.3%でした。

Q2累計の売上高は前年同期比+16.9%、営業利益は同+11.9%、純利益は同+16.3%でした。

売上高は指標の+10%を越えて増収となりました。

インフレが懸念される中、米国での既存店売上高が+12%と力強く伸びました。

一方で、新型コロナウイルス対策のロックダウン(都市封鎖)実施により、中国の既存店売上高は▲23%減少しました。

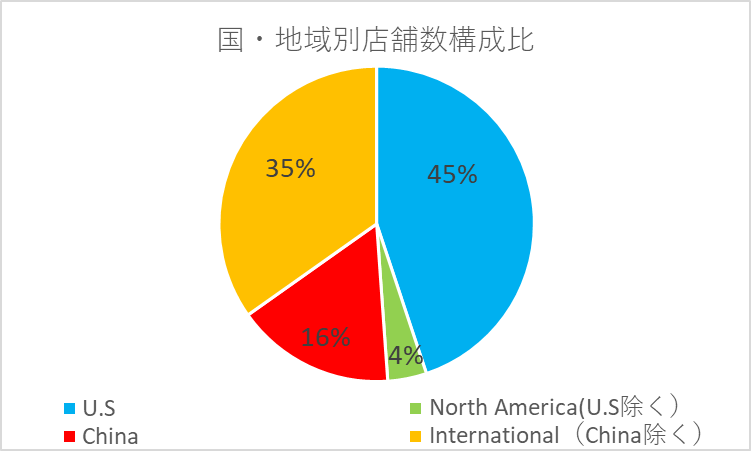

国・地域別の店舗数構成比は以下の通りです。

米国(45%)と中国(16%)で全体の61%を占めます。

主力である米国市場と、中国市場の動向が同社の業績に最も大きな影響を与えるため、今後も両国の情勢を注視する必要があります。

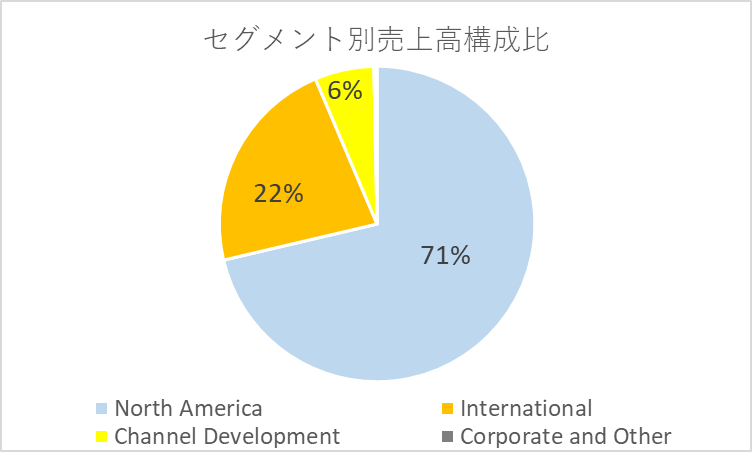

同社の事業セグメントは、

・米国、カナダ、中南米を含む「North America」

・中国、日本、アジア太平洋、欧州、中東、アフリカを含む「International」

・直営店やライセンス店以外の顧客を対象にコーヒーなどのパッケージ製品を販売する「Channel Development」

の3つに分けれます。

セグメント別の売上高構成比は以下の通りです。

「North America」が売上高の71%を占める主力となります。

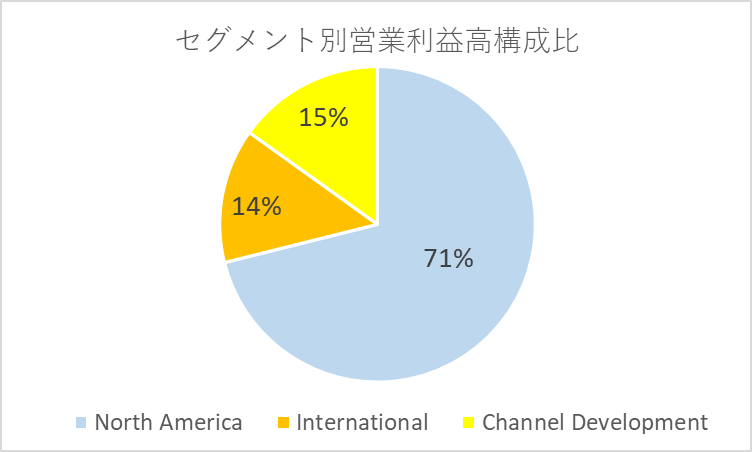

セグメント別の営業利益構成比は以下の通りです。

売上高と同じく、「North America」が営業利益の71%を占めます。

「International」の構成比が売上高に比べて小さいのは、中国でのロックダウンでの影響により利益が圧迫されているからだと思われます。

ロックダウンで売上が上がらなくても、家賃や人件費は固定的に発生してしまいますからね。

●収益性のチェック

Q2の売上高営業利益率は12.4%、売上高純利益率は8.8%でした。

コロナ前の2019年9月期の売上高営業利益率は17.7%、売上高純利益率は13.6%でしたので、利益率はまだまだコロナ前の水準には戻っていません。

ROEは、自己資本がマイナス(=債務超過状態)のため、計算できません。

●安全性のチェック

自己資本比率は▲30.2%でした。

資産合計を負債合計が上回り、自己資本は▲8,768。

負債が資産を上回る、「債務超過」の状態です。

また、現金3,913に対し、有利子負債は16,013と、有利子負債が現金を大きく上回りました。

●キャッシュ創出力のチェック

営業CFは+2,033と、キャッシュインとなりました。

Q2累計営業利益2,127は下回りました。

投資CFが▲881ですので、フリー・キャッシュ・フロー(営業CF+投資CF)は+1,152です。

一方で財務CFは▲3,709で、フリー・キャッシュ・フローを上回ってのキャッシュアウトとなり、キャッシュは期首から大きく減少しました。

キャッシュフローの概要を図にすると以下の通りです。

財務CFの主な内容は自社株買い(Repurchase of common stock:▲3,998)、株式配当(Cash dividends paid:▲1,139)、借入金の増加(Proceeds from issuance of long-term debt:+1,498)です。

借入金を増やしてまで、積極的に株主還元を行っていることがキャッシュフローに表れています。

ただし、今年4月に自社株買いの停止をシュルツCEOから表明されました。

今後は株主還元の方針に大きな変化が出るかもしれません。

現金より有利子負債が多く、さらに債務超過、にもかかわらず積極的な株主還元を行っている、というのはまさにマクドナルドと同じです。

私自身は違和感があるのですが、ブランド力と高いキャッシュ創出力(フリー・キャッシュ・フロー)を背景に、株式市場では懸念は抱かれていないようです。

■業績予想に対する進捗度

SBI証券お客様サイト内の「財務詳細」情報に記載されている今期業績予想に対する進捗度をチェックします。

業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

業績予想に対する進捗度は売上高:48.5%、純利益:43.7%でした。

中国でのロックダウンがどれだけ長引くか、世界的なインフレの影響がどの程度業績に悪影響を与えるのか、今後の決算も注目したいと思います。

■来期の業績予想から見る将来成長性

SBI証券お客様サイト内の「財務詳細」情報より、来期の業績予想をチェックします。

今期の業績予想を起点に、来期の成長性を見ていきます。

来期の成長率は、売上高:+10.0%、純利益:+18.6%と予想されています。

■株価水準とチャートの動き

5/6(金)の終値は76ドルです。PERは26倍です。

過去5年の株価の動き(週足)は以下の通りです。

2020年のコロナショックでは50ドルまで下落しましたが、その後大きくリバウンドし、昨年7月には上場高値の126円まで上昇しました。

赤字にはなっていないものの、世界的なロックダウンの影響も大きかったことを考えると、さすがに上がり過ぎだったのかもしれません。

現在の株価は最高値から▲39%程の水準で、コロナショック前の株価よりも安くなっています。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

世界的なインフレ、中国でのロックダウン、懸念材料が多い中、売上高は10%を越えての増収となりました。

ただ、インフレ懸念は今後も続く可能性があるため、注意が必要です。

個人的には、目先半年程度は、同社のようなBtoCビジネスがメインの会社への投資はより慎重に判断しようと考えています。

日本にもそのうちインフレの波が襲ってくると思いますが、給料が増えない中でインフレが進むことになるため、消費の取捨選択をせざるを得ない状況になります。

カフェで買うコーヒー、カフェ過ごす時間は私たちの心に豊かさを与えてくれますが、生活必需品ではありません。

消費マインドが冷え込むことで最初に削られやすい支出の一つであると思いますので、同社の業績にも少なからず悪影響を与えると予想しています。

また、最近のトピックスとして、今年4月に自社株買い停止が表明されました。

自社株買いを停止し、利益を人材や店舗に投資するという方針が打ち出されました。

最近では労働組合の結成も相次ぎ、これらも株安の材料になり得ると考えています。

現在1ドル130円の円安ドル高状態で、米国株に手を出しにくい状況ではありますが、60ドルを買付目安に、観察を続けていきます。(現在の株価▲22%の水準)

コロナショック時の安値にも近づきますし、ここまで下落すると配当利回りも3%を越えますので、精神的に長期でじっくり保有しやすい水準であると考えています。

買付後のさらなる下落に備えて、第2弾、第3弾の買付も視野に、小さくエントリーしたいと思います。

以上が私の戦略です。

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

コメント