個別株投資で毎年資産+10%を目指し、気になっている銘柄の決算発表内容を分析し、今後の投資戦略について私なりの視点で書いていきます。

■本日のチェック銘柄

今日チェックするのは仮想デスクトップソリューションを提供するアセンテック(証券コード:3565)です。

決算期は1月で、東証プライム市場からスタンダード市場への市場変更を発表しました。

直近の四季報より数値を抜粋すると、時価総額は85億円、従業員数は90名です。

同社が掲げる企業理念は「簡単、迅速、安全に!お客様のビジネスワークスタイルの変革に貢献する」です。

私がこの会社に注目している理由は

①同社のサービスがテレワークの普及、働き方改革の実現に貢献すると考えているから

②テレワーク(ハイブリッド・ワーク)が定着する中でセキュリティ対策は今後ますます必要になっていくと考えているから

です。

現在私はアセンテックの株を100株保有しています。

■決算発表内容の概要

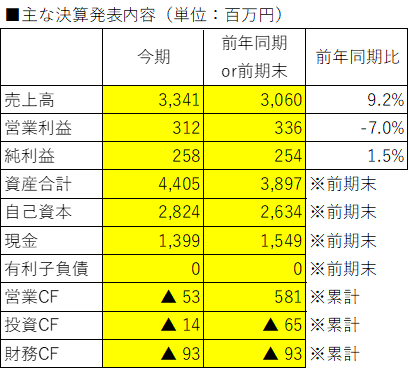

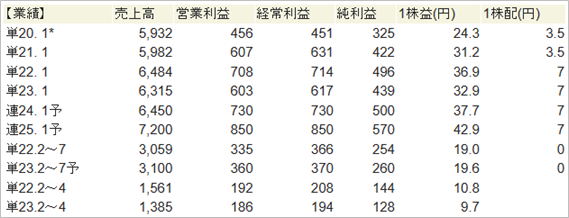

2023/9/13(水)に発表した2024年1月期第2四半期決算の主な内容は以下の通りです。

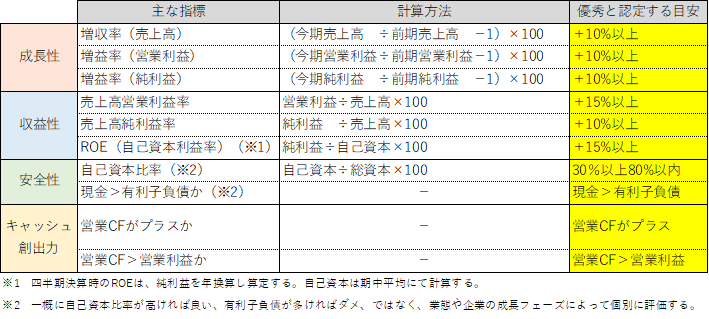

■決算発表内容分析のものさし

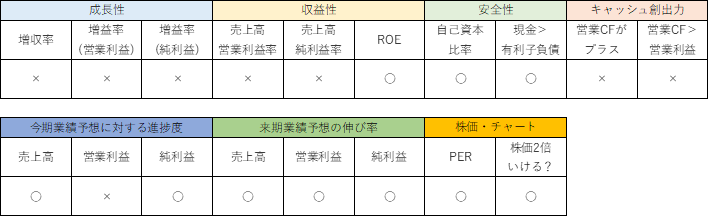

私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比+9.2%、営業利益は同▲7.0%、純利益は同+1.5%でした。

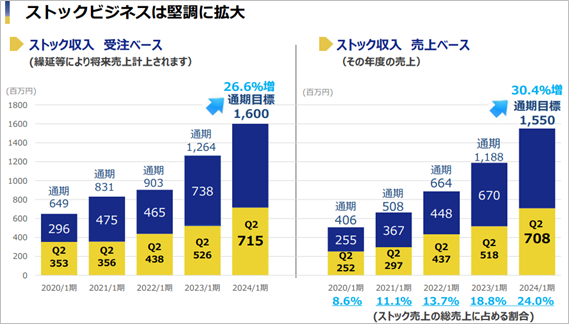

仮想デスクトップソフトウェアの案件拡大、主要KPIとして今期から情報開示を始めたストックビジネス(継続収入)の売上拡大により増収となりました。

まだ売上高に反映されていない案件も含めた受注ベースでも伸びを見せてます。

売上高は+9.2%増加しましたが、売上原価は+12.0%とそれ以上に増加しました。

海外からのドル建ての製品仕入れの割合が高く、受注から納品までの間の急激な円安によるコスト増の影響により、営業利益は減益となりました。

純利益が一転増収となっているのは、受注時に為替予約を実施することで、円安による売上原価の上昇を吸収しているためです。

同社については、営業利益よりも純利益の数値の方が、より正しく事業の実態を捉えられるのかもしれません。

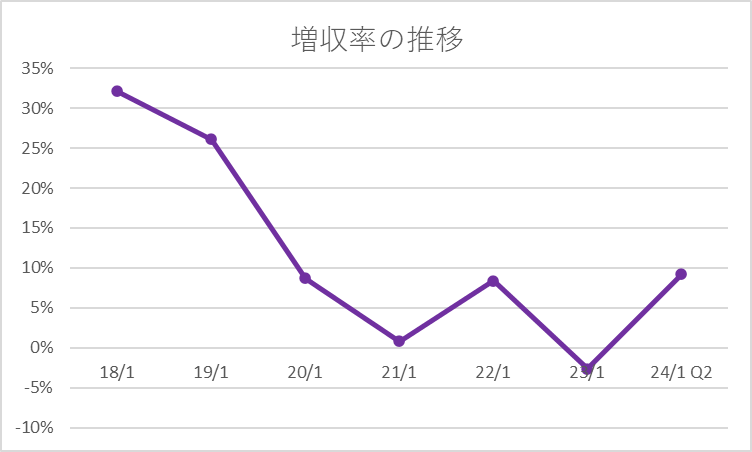

過去6年(2018年1月期~2023年1月期)と今期Q2の増収率の推移は以下の通りです。

増収率が低下し続けてきましたが、このQ2はやや復調の兆しがあります。

●収益性のチェック

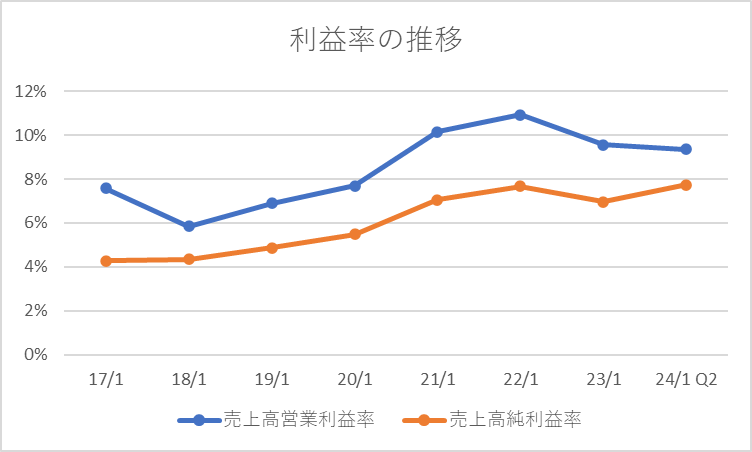

売上高営業利益率は9.4%、売上高純利益率は7.7%でした。

目安である15%、10%には届きませんでした。

直近7年間(2017年1月期~2023年1月期)と今期Q2の利益率の推移は以下の通りです。

ROEは18.9%でした。

目安の15%を上回りました。

●安全性のチェック

自己資本比率は64.1%でした。

現金1,399百万円に対し、有利子負債は0、無借金経営です。

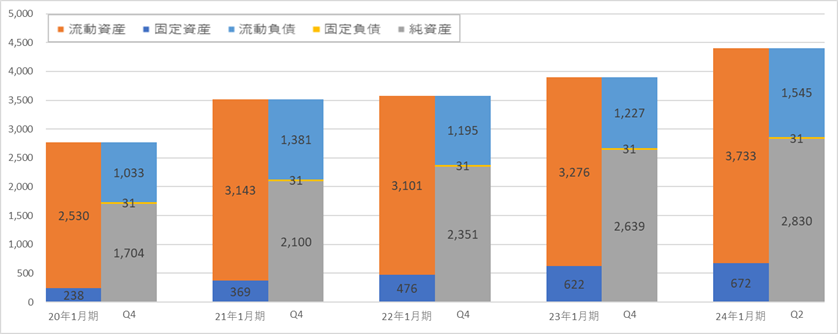

過去4年(2020年1月期~2023年1月期)と今期Q2の貸借対照表の推移は以下の通りです。

図の通り流動資産の比率が高く、負債は少なく、財務の安全性は高いです。

●キャッシュ創出力のチェック

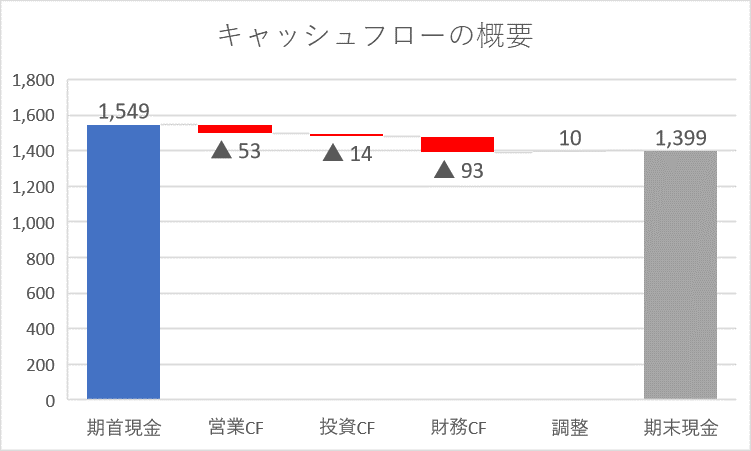

営業CFは▲53百万円、キャッシュアウトとなりました。

キャッシュフローの概要を図にすると以下の通りです。

営業CFがマイナスなのはやや気になります。 売上債権の増加(▲600百万円)が原因で、売掛金をしっかり回収していけるか、今後の決算発表で注意していきたいと思います。

■業績予想(会社発表)に対する進捗度

通期業績予想に対する進捗度は、売上高:51.8%、営業利益:42.8%、純利益:51.6%です。

営業利益は円安による売上原価の増加により低い進捗率ですが、為替の影響は為替予約でヘッジしており、純利益で見ることが適切であると考えています。

売上高、純利益とも50%を超えており、まずまず順調な推移と言えるのではないでしょうか。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報から、来期の業績予想を見ていきます。

来期予想については、売上高:+11.6%、営業利益:+16.4%、純利益:+14.0%と、いずれも2桁成長予想となっています。

特に近年は売上高の伸びが弱かったため、今後成長速度を高めていけるのか注目です。

■株価水準とチャートの動き

9/21(木)の終値は506円、PERは13倍です。

過去5年間の株価の動き(週足)は以下の通りです。

2017年4月の上場以降、1,000円を少し超えたあたりをなかなか抜けられずに来ましたが、2020年に入り、その壁を突破。

コロナショックで一旦は大きく調整しますが、テレワーク銘柄としての期待を集め、コロナショックの安値856円から3倍近くの水準まで上昇しました。

2020年10月以降は下落を続け、現在は最高値から▲80%ほど下落した水準です。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

近年低迷が続いていた売上高に復調の兆しが見えているのは明るい材料と捉えています。

財務の安全性は高いものの、保守的で拡大志向の弱い会社、というイメージが強い会社でしたが、今回の決算説明会で松浦社長は「これからは拡大へと軸足を移していく」と語っていました。

成長に向けた事業戦略として

(2)ストックビジネスの拡大

(3)戦略的事業・資本的英の拡大

を掲げており、今後の売上高の推移に注目していきたいと思います。

追加買付の目安として550円(第1次買付から▲26%)をターゲットに観察し、株価はこの水準を下回っていますが、現在は手を出さず様子を見ています。

様子見の理由の1つは、近年売上高成長が弱かったことですが、少し明るい兆しが出てきましたので、期待感を持って今後の推移をチェックしたいと思っています。

様子見の理由のもう1つは、ポートフォリオにおける中小型の株価成長期待銘柄の比率が高いことです。

配当狙いの大型銘柄もバランスよく組み入れたいと思っていますので、ポートフォリオのバランスも意識しながら投資判断をしていきます。

以上が私の戦略です。

■おわりに

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

■参考:同社に関する過去の記事

・【アセンテック】23/3/15決算発表内容と私の投資戦略

※23/3/15(水)に発表した2023年1月期決算についての記事です。

・【アセンテック】22/12/14決算発表内容と私の投資戦略

※22/12/14(水)に発表した2023年1月期第3四半期決算についての記事です。

・【アセンテック】22/9/14決算発表内容と私の投資戦略

※22/9/14(水)に発表した2023年1月期第2四半期決算についての記事です。

・【アセンテック】22/6/13決算発表内容と私の投資戦略

※22/6/13(月)に発表した2023年1月期第1四半期決算についての記事です。

・【アセンテック】22/3/14決算発表内容と私の投資戦略

※22/3/14(金)に発表した2022年1月期第4四半期決算についての記事です。

・【アセンテック】21/12/10決算発表内容と私の投資戦略

※21/12/10(金)に発表した2022年1月期第3四半期決算についての記事です。

・【銘柄研究!】本日の気になる銘柄~アセンテック

※21/9/10(金)に発表した2022年1月期第2四半期決算についての記事です。

コメント