長いこと株価の低迷が続いていたビヨンドミート(BYND)。

2/27(火)の決算発表(2023年10-12月期及び通期)を受けて、翌日の株価は+30.7%と急騰しました!

ついに反転攻勢の時を迎えたのか?!

ビヨンドミートに将来性はあるのか?

まずは、今回の決算発表で示された2024年の見通しから見ていきましょう!

■2024年の見通し

IR資料によれば、同社は2024年の事業環境・業績について、以下のような見通しを示しました。

当社の事業環境は、植物性食肉カテゴリーにおける需要のさらなる低迷、インフレ、金利上昇、景気後退懸念など、マクロ経済に関する不確実性の影響を受けている。

これらはすべて、当社の実際の実現業績に予期せぬ影響を及ぼす可能性がある。

今日の事業環境に関する経営陣の最善の評価に基づく2024年通期の業績見通しは以下の通りである。

売上高は3億1,500万ドルから3億4,500万ドルの範囲になると予想される。

2024年第1四半期の売上高は7,000万ドルから7,500万ドルの範囲と予想される。

売上総利益率は2024年通年で10%台半ばから後半になると予想され、上半期に比べ下半期は高くなると予想される。

営業費用は1億7,000万ドルから1億9,000万ドルの範囲となる見込みで、上半期にやや比重がかかる。

資本支出は1,500万ドルから2,500万ドルの範囲で予想される。

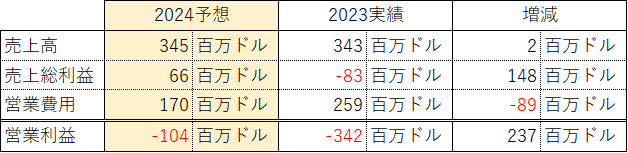

この内容を簡単に表にまとめると、以下の通りです。

2024年予想の数値については

・売上総利益 → 売上総利益率「10%台後半」とあったため、「19%」で計算

・営業費用 → レンジの下限の数値

と、最も楽観的な条件で計算しています。

それでも、営業利益は▲104百万ドルの赤字予想です。

苦しい環境は続いていきそうです。。。

ただし、前年と比べると売上総利益は148百万ドル、営業利益は237百万ドル改善する見通しとなり、こちらが好感されたものと思われます。

ただ、繰り返しますが、営業利益は赤字の見通しです。

そもそも2023年実績の売上総利益が赤字って、、、 これ、かなりまずいですよね・・・

PL、BS、CF、様々な観点から、決算内容を確認していきましょう。

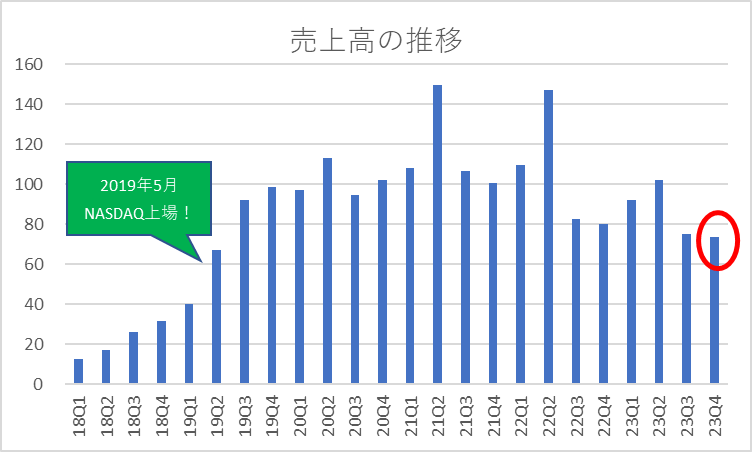

■売上高は伸びてる?

2018年以降の四半期売上高の推移は以下の通りです。

売上高は2019年までは右肩上がりで高成長していましたが、2020年以降伸び悩んでいます。

コロナ禍での外出制限、物価上昇など、同社にとっては間違いなく逆風でした。

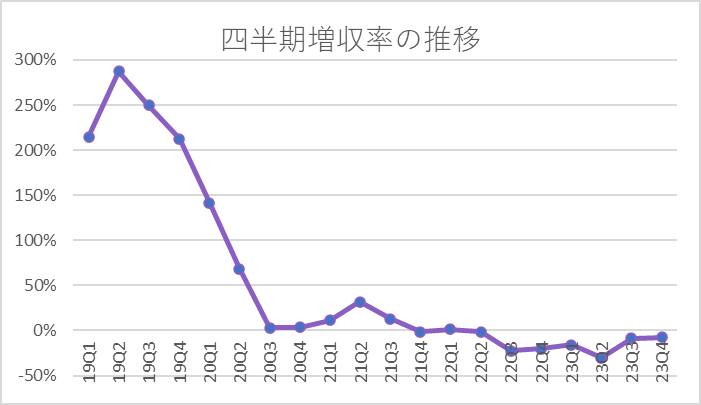

2019年以降の四半期増収率の推移は以下の通りです。

直近7四半期連続での減収が続いています。

成長の減速が鮮明です。

2023年通期では前年比▲18.0%の減収でした。

売上高は利益の源泉です。

特に同社のような成長フェーズの企業は、何よりも売上高の拡大が重要となります。

売上高が伸びない限り、利益の黒字化も実現しないでしょう。

2024年の見通しで、売上総利益や営業利益は改善する見通しが示されましたが、売上高は横ばいです。

短期的には人員削減などで損益は改善するかもしれませんが、3年先5年先を考えると、売上高が伸びてこないとなかなか評価しにくいところですね。

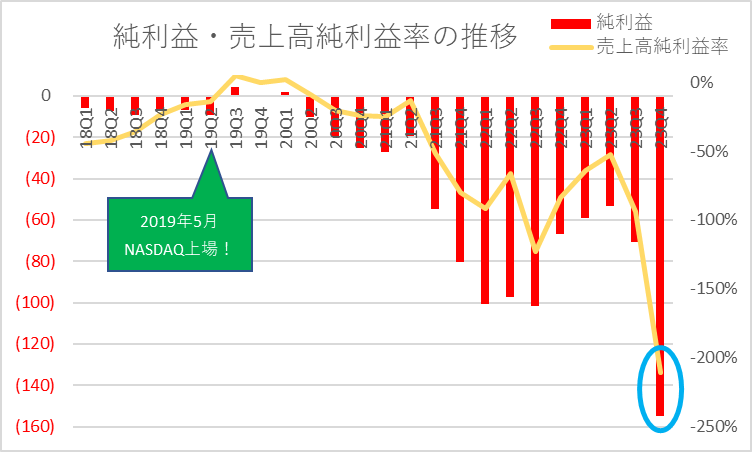

■純利益の赤字幅は縮まってる?

2018年以降の四半期純利益・売上高純利益率の推移は以下の通りです。

20Q1でわずかな黒字を出して以来、15四半期(4年弱!)連続で赤字です。

2023年第1四半期、第2四半期と赤字幅が縮小していて期待していましたが、2023年第4四半期は赤字幅が大きく膨らみました。

過剰在庫・陳腐化在庫の引当額繰入費(Incremental provision for excess and obsolete inventory)39百万ドルや、固定資産の減価償却前倒しや除却(Accelerated depreciation on planned write-offs or disposals of fixed assets)24百万ドルなど、臨時的な費用の計上によるものです。

これで膿を出し切ったと言えるのかはわかりません。

2022年10月に従業員240名のレイオフを実行し、2023年11月にも65名のレイオフを発表しました。

今後収益性が改善していくのか、注目です。

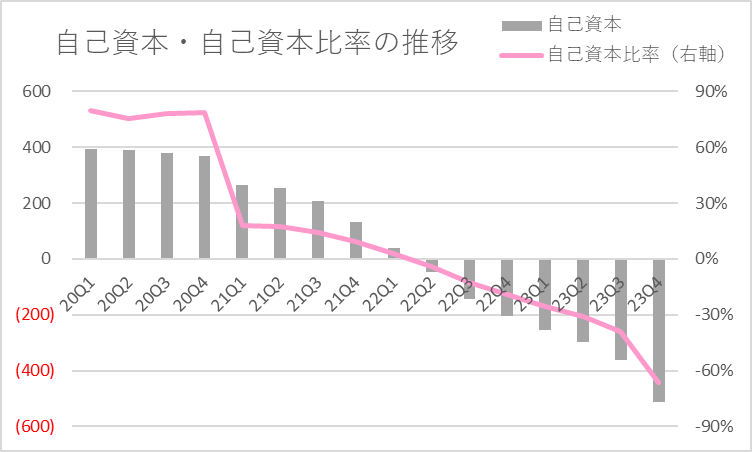

なお、赤字が続いていることで自己資本が減少し、22Q2から債務超過状態(自己資本がマイナス、資産よりも負債が多い状態)に陥っています。

2020年以降の自己資本・自己資本比率の推移は以下の通りです。

「債務超過=倒産」ではありませんが、財務状態が良くないことは明らかで、金融機関からの資金調達が難しくなったり、販売先・仕入先との条件が厳しくなることは起きていることでしょう。

■現預金は足りてる?

会社が倒産するのは、キャッシュが尽きた時です。

倒産リスクを考える際、まずキャッシュの推移を見ることが大切です。

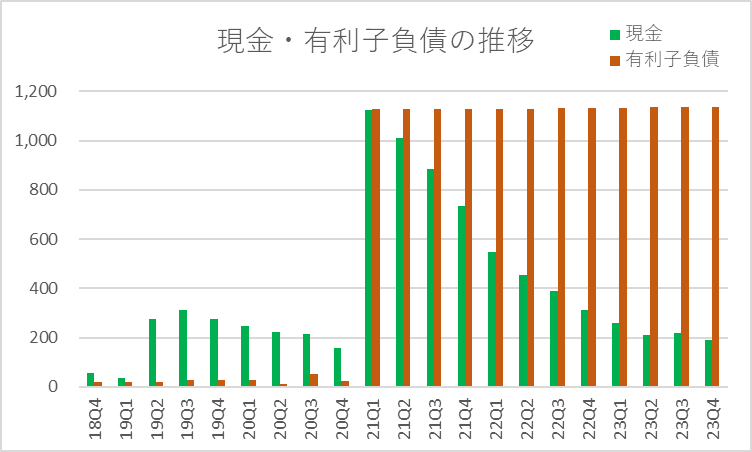

18Q4以降の現金・有利子負債の推移は以下の通りです。

21Q1に転換社債型新株予約権付社債(Convertible senior notes)の発行による資金調達を行いました。

それ以降、有利子負債は同水準が続いていますが、現金は減少が続いています。

今の業績、財務状態では新たな資金調達も難しいと考えられるため、1日も早い業績の回復が必要です。

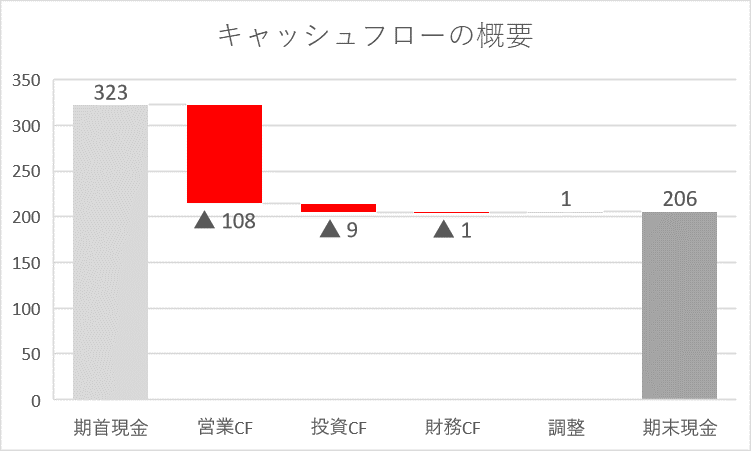

2023年通期のキャッシュフローの概要を図にすると以下の通りです。

本業によるキャッシュを示す営業CFは▲108百万ドル。

前年2022年通期は▲320百万ドルでしたので、改善はしているものの、営業CFがマイナスであるということは足元の事業がかなり苦しいことと同義です。

営業CFをプラスに持っていけるのか、今後も注意深く見ていきたいです。

繰り返しますが、会社が倒産するのは、キャッシュが尽きた時です。

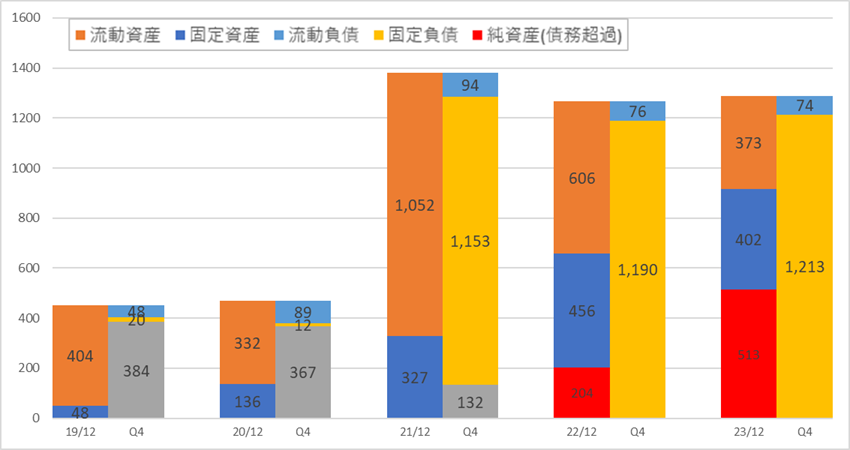

なお、過去5年のBSの推移は以下の通りです。

2019年12月期は自己資本比率が85%もあり、手元のキャッシュも潤沢でした。

2021年12月期に大きく固定負債が増えたのは、上述の社債発行による資金調達のためです。

2022年12月期には、債務超過に陥っています。

事業の低迷により、こうもBSの見え方が変わってしまうとは、、、

なかなか衝撃的です。

■おわりに/株価はなぜ上がるのか。。。

今回の決算発表を受けて株価は+30%と大きく上昇しました。

が、業績、財務状態を見てみると全く持って楽観できる状態ではありません。

最悪倒産もあり得る状態です。

株価が上がっているからと言って、安易に手を出すのは危険ですので、じっくり検討の上投資判断して頂ければと思います。

今回の上昇を見て改めて学んだことは、

・業績が悪いからといって、株価が下がるとは限らない(逆もしかり)

・業績が悪くても、予想がもっと悪ければ、株価は上がる(逆もしかり)

ということです。

株式投資の面白さでもあり、難しさでもありますね。

特にビヨンドミートの場合、業績や財務状態の悪さは周知の事実ですので、空売りをしている投資家も多かったようです。

今回の株価の急騰にはそのような背景もあったようです。

株価に一喜一憂しすぎるのは精神衛生上もよろしくありませんので、「一時的に下がっても将来伸びると信じられるから大丈夫!」と思える会社の株を買ったり、株価が上下動しても気にならない株数で保有するようにしたり、ストレスの少ないポジションを見つけていきたいものですね。

投資のやり方・考え方は十人十色。

自分にあったスタイルを見つけていきましょう!

本日もお読み頂きありがとうございました!

★★私が株式投資において参考にした書籍を以下の記事にまとめています!★★

よろしければご覧ください!

コメント