8/7(水)、ライオンの2024年12月期第2四半期決算が発表されました。

その内容を見ていきます!

■2024年12月期第2四半期決算概要

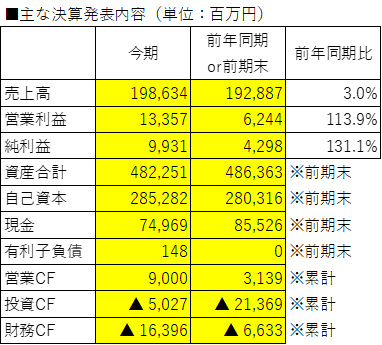

2024年12月期第2四半期の決算概要は以下の通りです。

・PL

売上高は前年同期比+3.0%の増収。

営業利益は前年同期比+113.9%の増益。

純利益は前年同期比+131.1%の増益。

特に利益面で大幅に増益となりました。

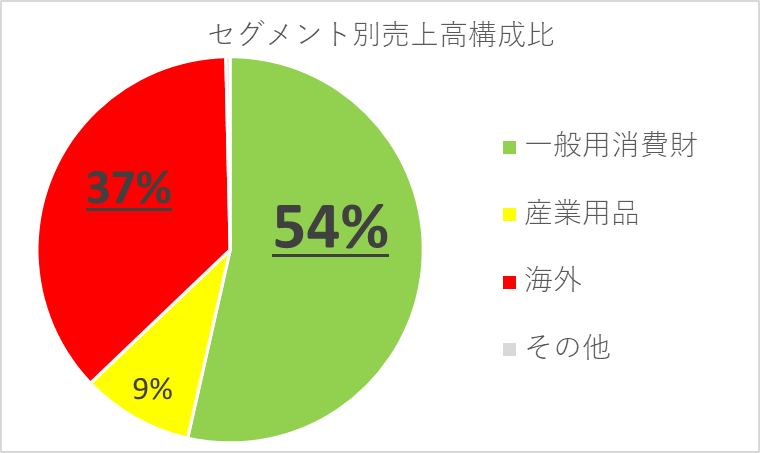

売上高のセグメント別構成比は以下の通りです。

主力の一般用消費財は▲3.1%の減収、海外事業は+15.2%の増収と、海外が牽引しました。

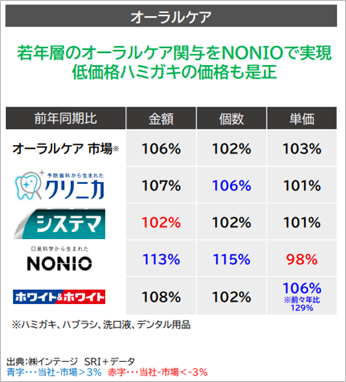

今回の決算から、一般用消費財は主要ブランド・アイテム別の状況が開示されました。

こうした情報を外部に開示することはプレッシャーも増すでしょうが、ブランド・アイテムごとの注力・撤退等の判断をよりスピーディーに行う意味でも有益だと感じます。

海外は、マレーシアで洗濯用洗剤・ボディーソープが大幅増収、中国がハミガキ・ハブラシが好調に推移ししたことが牽引しました。

・タイ :+9.7%、 +3.0%

・マレーシア:+26.3%、 +18.2%

・中国 :+23.0%、 +13.1%

・韓国 :+13.6%、 +5.0%

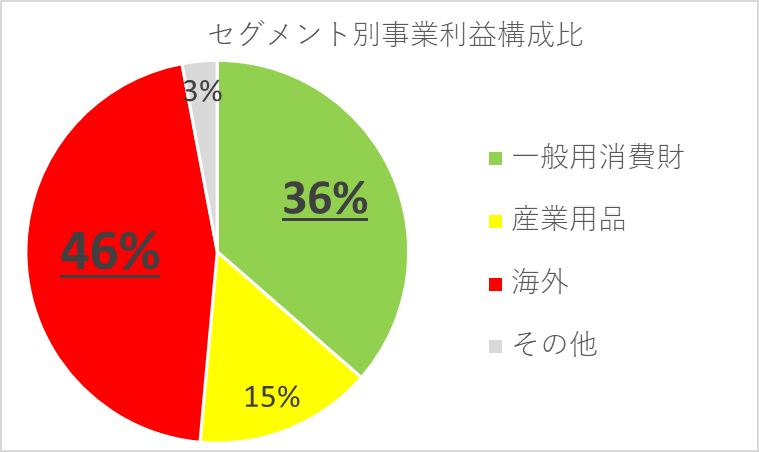

事業利益のセグメント別構成比は以下の通りです。

一般用消費財は+394.4%と大幅に改善。

減収ではあったものの、値上げ効果とコスト効率化により大幅増益となりました。

海外は+29.9%と、大幅増益に加え利益率も上昇し、増益となりました。

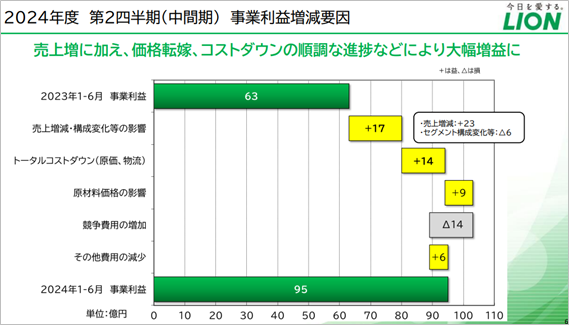

各要素の事業利益に与えるインパクトは以下の通りです。

・BS

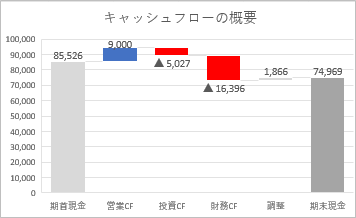

総資産は前期末比▲4,112百万円減少した一方、自己資本は+4,966百万円増加しました。

総資産減少の主な要因は、「現金及び同等物」▲10,557百万円です。

キャッシュフロー計算書の概要は以下の通りです。

財務CFのマイナスが目立ちますが、主な内容は「自己株式の取得による支出」▲10,000百万円、「配当金の支払額」▲3,695百万円です。

金額は小さいですが、「長期借入金の返済による支出」が▲152百万円あり、これにより借入金が「0」となりました。

もともと借入金は多くはありませんでしたが、今後金利が上昇していく中では支払利息がかからないということはポジティブです。

■復調の兆し?!増収増益!期初予想良化!

通期業績との対比でみると、売上高・営業利益・純利益ともに期初計画を上回りました。

計画比では、売上高:+1.9%、営業利益:+11.3%、純利益:+24.1%です。

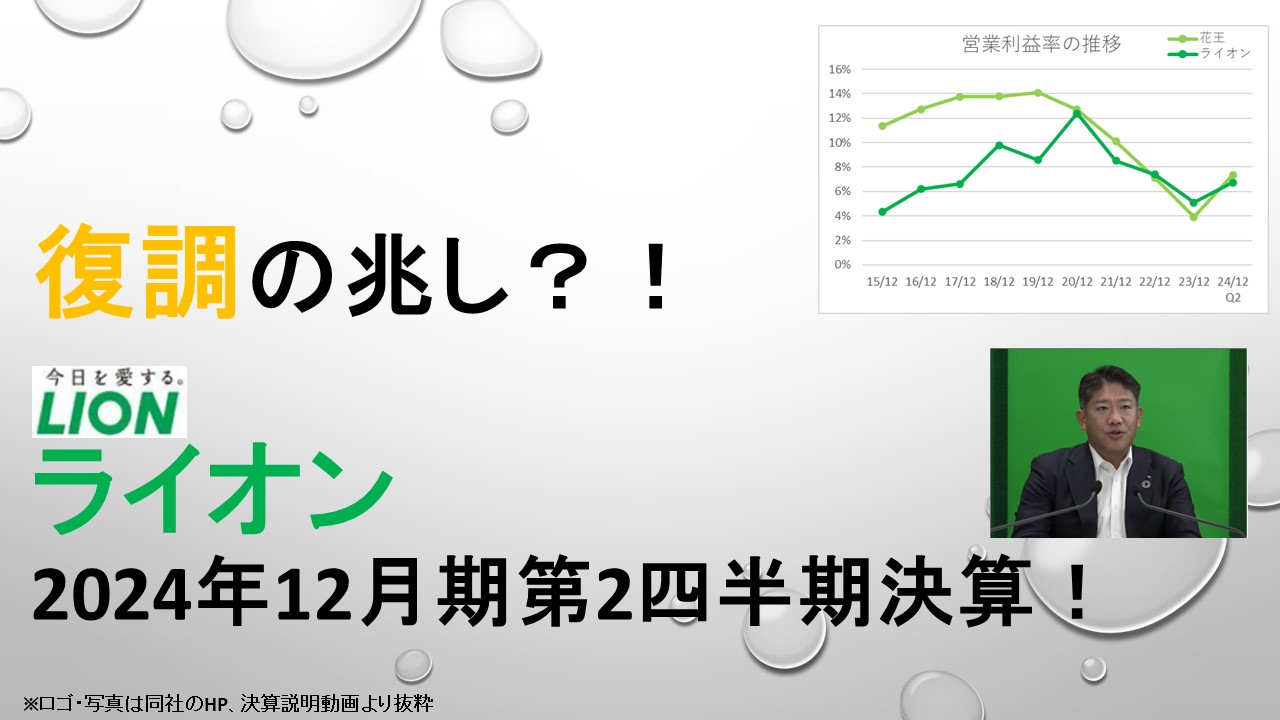

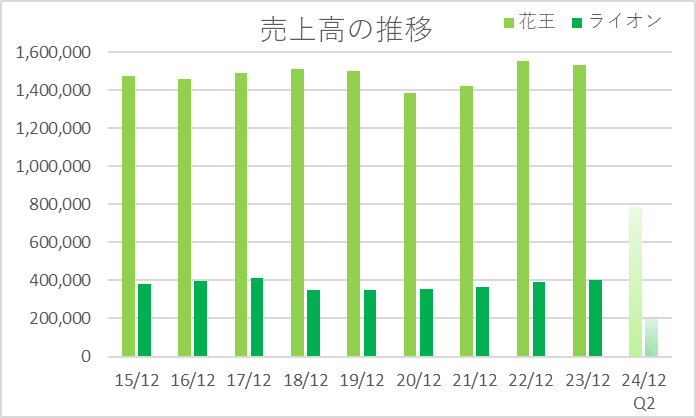

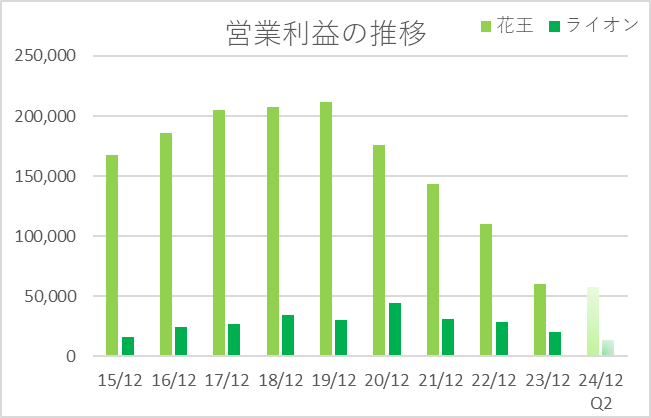

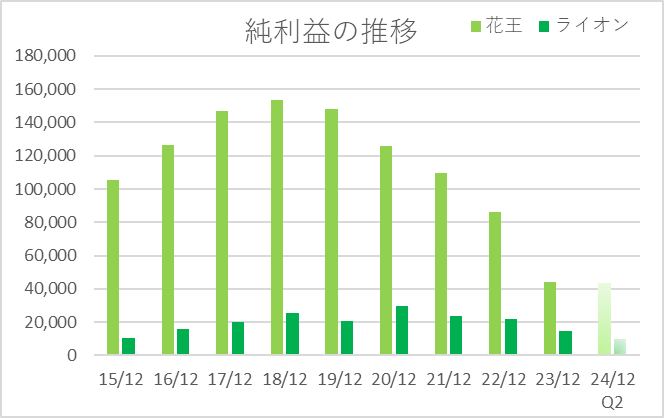

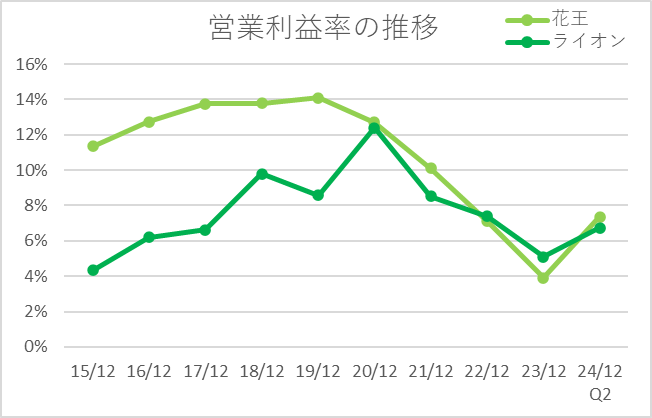

■競合の花王との比較

競合である花王との売上高・営業利益・純利益・営業利益率の比較は以下の通りです。

直近3年間は営業利益・純利益の減益が続き、利益率も低迷してきていましたが、今期は復調の兆しが見られます。

■おわりに

2023年3月末より社長が変更となり、竹森新社長体制で1年少々が経過しました。

直近3年間は業績も振るわず、株価もさえない展開が続いています。

ただ、一般用消費財事業に関してブランド・アイテム別の開示も開始され、ブランドの取捨選択も進めていく方針が打ち出されていますので、今後の改善が期待される雰囲気は感じます。

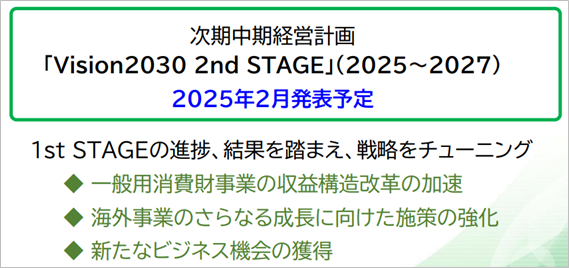

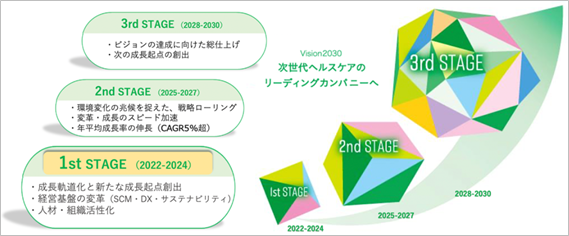

来年2月には、次期中期経営計画(2025年~2027年)も発表予定です。

残念ながら2022年~2024年の1st STAGEは当初想定に届きませんので、2030年までの長期ビジョンそのものが下方修正されてしまう可能性もあるので注意が必要ですが、成長軌道に戻るような中計が発表されるのか、注目したいと思います。

これからも、企業の長期的な成長ストーリーを意識しつつ、足元の業績をみて投資判断していきたいと思います。

本日もお読み頂きありがとうございました!

サラリーマン投資家ランキング

コメント