皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

(TWITTER:@posikatatsumuri)

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは米・決済大手のブロック(ティッカーシンボル:SQ)です。

ニューヨーク証券取引所(NYSE)上場で、決算期は12月です。

SBI証券お客様サイト内の「銘柄サマリー」情報より数値を抜粋すると、時価総額は428億ドル、従業員数は8,521人です。

昨年2021年12月1日、それまでの「スクエア」から社名変更することを発表しました。

新社名は「ブロックチェーン」に由来しており、社名変更によって暗号資産事業に集中する姿勢を示しました。

創業者でもあるジャック・ドーシーCEOは、昨年11月末までツイッター社のCEOも兼務していました。

2つの会社を創業し、同時にCEOを務めるなんて、バイタリティがすごいですね!

同社のビジネスは小売店やレストラン向けの決済プラットフォーム「スクエア」と、個人間送金アプリ「キャッシュアップ」が二本柱です。

同社を注目している理由は、デジタル化の流れの中で、オンライン決済プラットフォームとして成長することが期待できるからです。

同じ理由でペイパルにも注目しています。

なお、現在私はブロックの株を保有していません。

■決算発表内容の概要

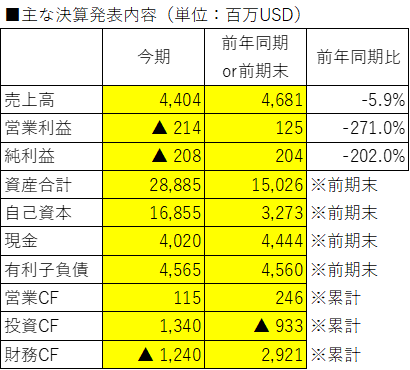

2022/8/4(木)に発表した2022年4~6月期(第2四半期)決算の主な内容は以下の通りです。

【各数値の定義】(決算書のどの数値からとっているか)

売上高:Total net revenue

営業利益:Operating income (loss)

純利益:Net income (loss) attributable to common stockholders

資産合計:Total assets

自己資本:Total stockholders’ equity attributable to common stockholders

現金:Cash and cash equivalents

有利子負債:Long-term debt、Current portion of long-term debt

営業CF:Net cash provided by (used in) operating activities

投資CF:Net cash provided by (used in) investing activities

財務CF:Net cash provided by (used in) financing activities

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷資産合計×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

Q2の売上高は前年同期比▲5.9%でした。

営業利益は前年の黒字125百万ドルから、▲214百万ドルに赤字転落しました。

純利益は前年の黒字204百万ドルから、▲208百万ドルに赤字転落しました。

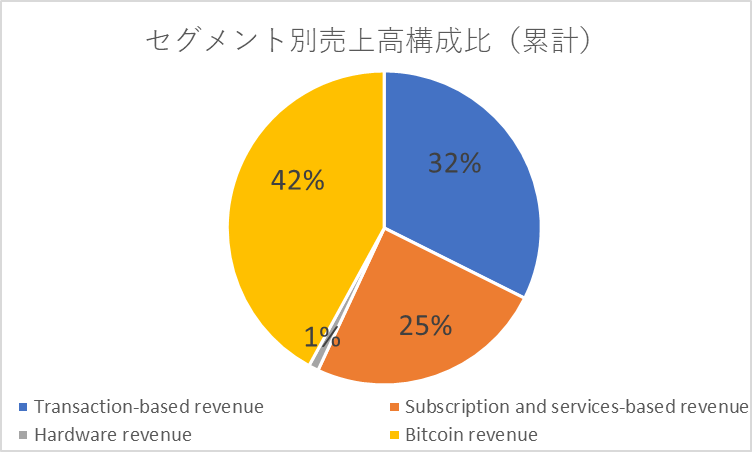

同社の売上高は4つのセグメントに分かれます。

①Transaction-based revenue

②Subscription and services-based revenue

③Hardware revenue

④Bitcoin revenue

Q2累計の売上高構成比をセグメント別に見ると以下の通りです。

ビットコイン売上高が全体の42%です。

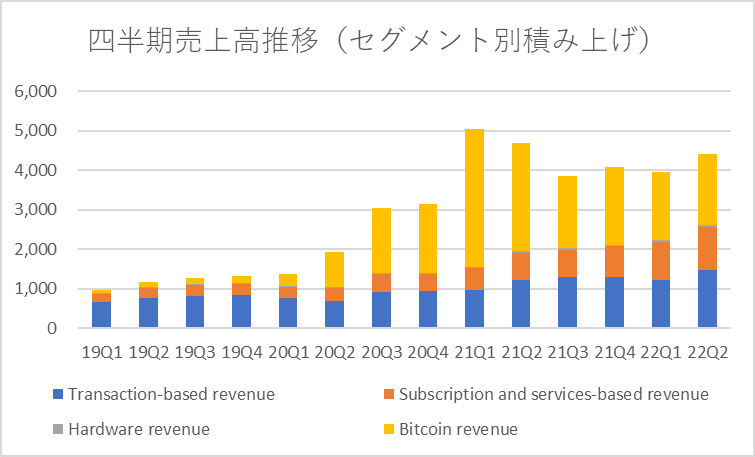

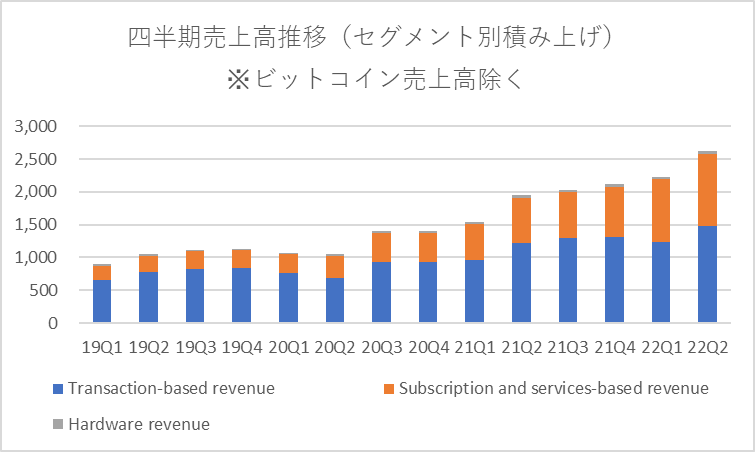

四半期ごとの売上高をセグメント別積み上げグラフで示すと以下の通りです。

ビットコイン売上高は変動幅が大きいことがわかります。

上のグラフだとわかりにくいですが、Transaction-based revenueは+20.2%、Subscription and services-based revenueは+59.8%、それぞれ増加しています。

ビットコイン売上高を除いたグラフは以下の通りです。

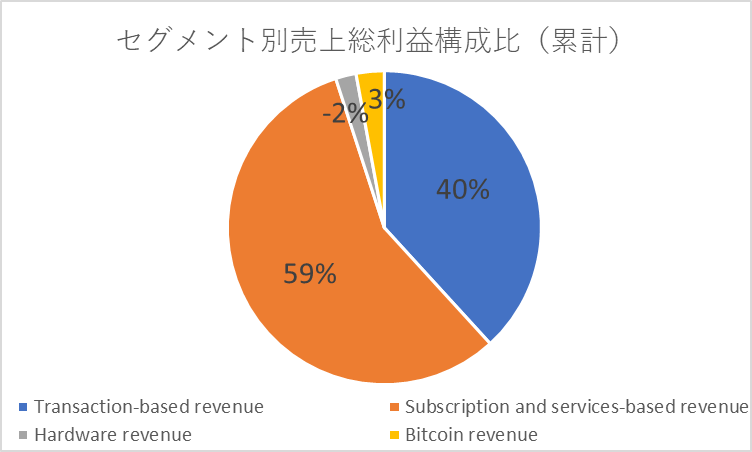

Q2の売上総利益構成比をセグメント別に見ると以下の通りです。

売上高の42%を占めるビットコインセグメントは、売上総利益では3%と、利益貢献は低いことがわかります。

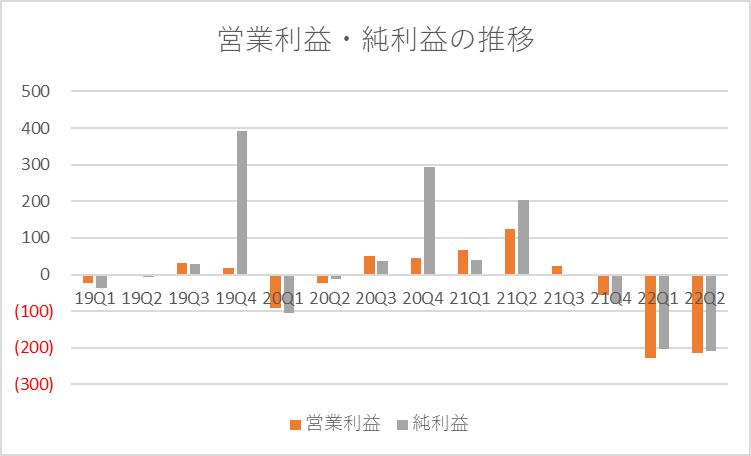

四半期ごとの営業利益・純利益の推移は以下の通りです。

四半期によって黒字であったり赤字であったり、利益の金額も不安定な推移となっています。

このQ1、Q2では営業利益・純利益ともに赤字転落しました。

過去3年半の推移をみても、この2四半期の赤字幅が大きいことがわかります。

●収益性のチェック

Q2は営業利益、純利益いずれも赤字のため、収益性のチェックは割愛します。

前年通期の売上高営業利益率は0.9%、売上高純利益率は0.9%でした。

●安全性のチェック

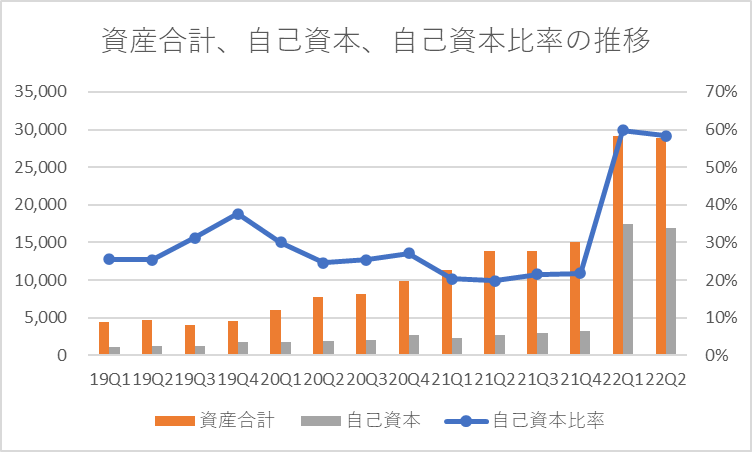

自己資本比率は58.4%でした。

前期末は21.8%でしたので、大きく改善しました。

今年1月にオーストラリアの後払い決済企業AfterPayを買収したことにより、資本金(Additional paid-in capital)が大きく増加したことが要因です。(21Q4:3,317百万ドル→22Q2:17,725百万ドル)

2019年以来の資本合計、自己資本、自己資本比率の四半期推移は以下の通りです。

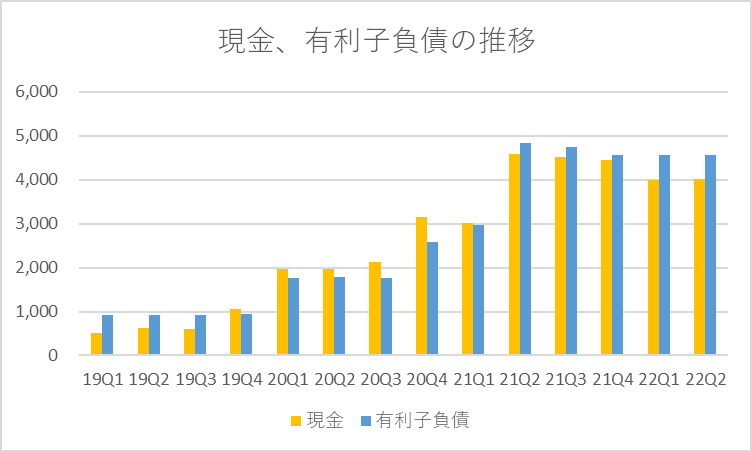

保有している現金は4,020百万ドル、有利子負債は4,565百万ドルで、有利子負債が現金を上回りました。

2019年以来の現金、有利子負債の四半期推移は以下の通りです。

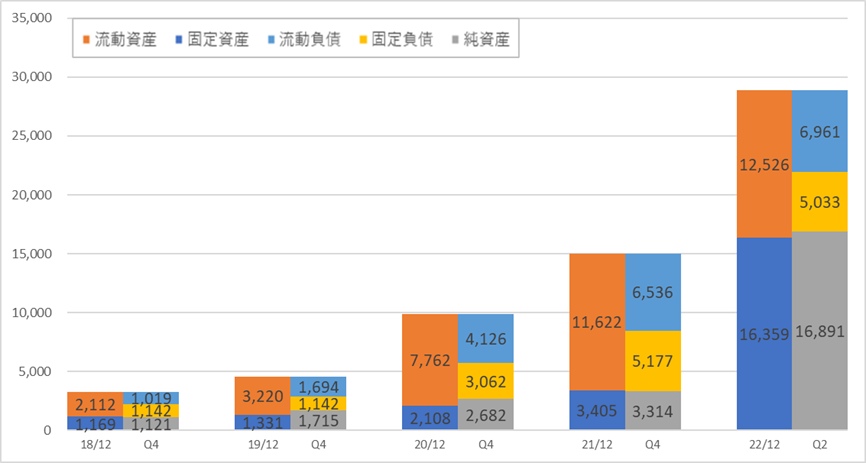

過去4年(2018年12月期~2021年12月期)と今期Q2の貸借対照表の推移は以下の通りです。

この半年で貸借対照表の規模が倍近く大きくなっています。

特に固定資産が大きく増加していますが、主な要因はAfterPay買収に伴うのれん(Goodwill)の増加です。(519百万ドル→11,982百万ドル)

実に資産全体の41%がのれん、ということになりますので、AfterPayの今後の業績が、売上高・営業利益・のれん減損など、様々な面で同社業績に大きく影響を与えていくことになるでしょう。

●キャッシュ創出力のチェック

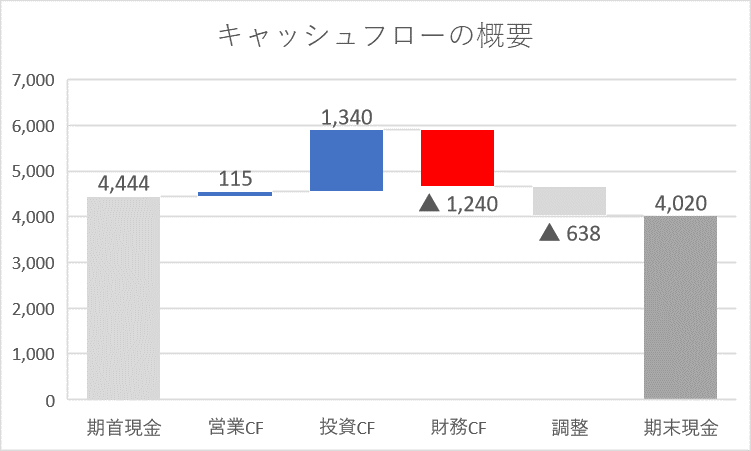

Q2累計の営業CFは+115百万ドルと、キャッシュインとなりました。

キャッシュフローの概要を図にすると、以下の通りです。

投資CFが+1,340百万ドルと大きいです。

主な要因は企業買収による現金の増加(Business combinations, net of cash acquired:+539百万ドル)です。

AfterPay買収によるものです。

■業績予想に対する進捗度

SBI証券お客様サイト内の「財務詳細」情報に記載されている今期業績予想に対する進捗度をチェックします。

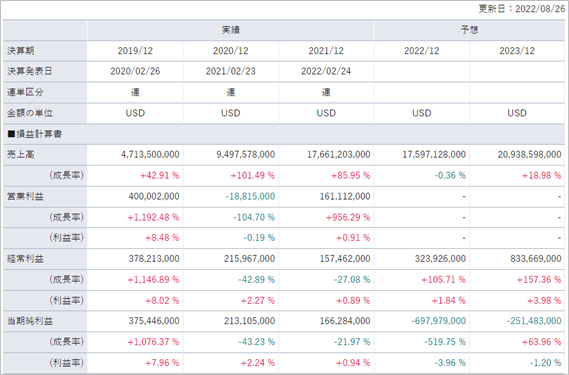

今期予想に対する進捗度は、売上高:47.5%、純利益は予想▲698百万ドルに対し▲208百万ドルでした。

■来期の業績予想から見る将来成長性

SBI証券お客様サイト内の「財務詳細」情報より、来期の業績予想をチェックします。

今期の業績予想を起点に、来期の成長性を見ていきます。

来期の売上高の成長率は+19.0%と予想されています。

純利益は▲251百万ドルと、今期に続き赤字と予想されています。

■株価水準とチャートの動き

8/25(木)の終値は74ドルです。

純利益が赤字予想のためPERは算出されません。

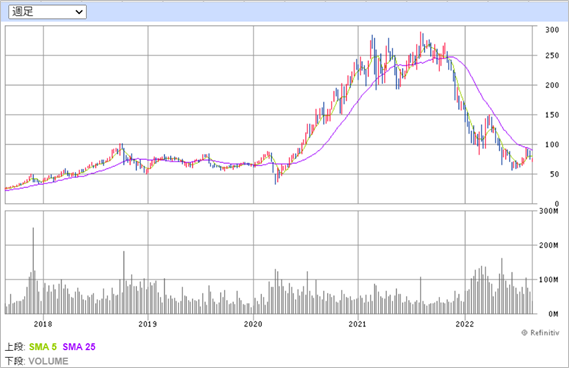

過去5年の株価の動き(週足)は以下の通りです。

コロナショック後、オンライン決済増加期待を追い風に、株価は急上昇。

コロナショックの際は一時32ドルまで下がりましたが、その後の急上昇で289ドルまで上昇しました。

ところが昨年9月以降は急降下。

現在の株価は最高値から▲70%ほどの水準で、コロナショック前の水準に戻ってきています。

まるでジェットコースターのようなチャートです。

同社の事業がビットコインを取り扱っていることもあるせいか、株価の変動が非常に大きいのが特徴です。

■私の投資戦略

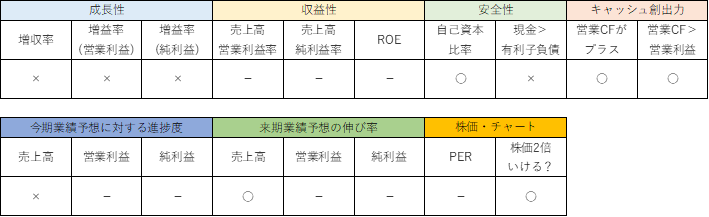

以上の分析内容を簡単に表に整理すると、以下のようになります。

同社の業績を見る時、ビットコイン売上高がとても目立ちますが、変動も大きいためビットコイン売上高とそれ以外の売上高を分けて考えることが大事であると感じています。

売上総利益の大部分を占める「Transaction-based revenue」と「Subscription and services-based revenue」は、前期比+20.2%、+59.8%と、それぞれ大きく成長しました。

ビットコイン売上高を除いた数値を今後も丁寧に見ていきたいと思います。

・売上高の変動が激しい

・営業利益・純利益が不安定(赤字だったり黒字だったり)

・財務の安定性が低い(買収によるのれんが非常に大きい)

・株価の変動が激しい

これらの特徴からも、個人的にはあまり好みの銘柄とは言えないのですが、将来性は大きいと思いますので、今後さらに大きく株価が下がることがあれば、少し買ってみるのも面白いかなと思っています。

買付の目安は70ドル(現在の株価▲6%)として観察していますが、為替が1ドル136円と非常に円安水準なため、為替が落ち着くまではまだまだ様子を見たいところです。

私の基本的な投資スタイルは3年や5年といった長期保有ですが、この銘柄に関しては株価の変動が大きいので、短い期間で一時的に大きく上がればこまめに利益確定することも視野に入れようと思っています。

以上が私の戦略です。

■おわりに

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

サラリーマン投資家ランキング

↑よろしければ、応援クリックお願いします!とっても励みになります!

■参考:同社に関する過去の記事

・【ブロック】22/5/5決算発表内容と私の投資戦略

※22/5/5(木)に発表した2022年1月~3月期(第1四半期)決算についての記事です。

・【ブロック】22/2/24決算発表内容と私の投資戦略

※22/2/24(木)に発表した2021年10月~12月期(第4四半期)決算についての記事です。

コメント