皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

(TWITTER:@posikatatsumuri)

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは米「GAFAM」の一角、マイクロソフト(ティッカーシンボル:MSFT)です。

NASDAQ上場で、決算期は6月です。

SBI証券お客様サイト内の「銘柄サマリー」情報より数値を抜粋すると、時価総額は2兆1,053億ドル、従業員数は221,000人です。

私が同社に注目している理由は、ビジネスの世界で不可欠となったツールを数多く提供しているためです。

働いている人であれば、Word、Excel、PowerPointといったOffice製品を全く使ったことがない、という人は少ないのではないでしょうか。

私が勤める会社では、同社が提供する「Teams(チームズ)」が導入されており、チャットでのコミュニケーションやオンラインMTGで活用されています。

大変便利であると感じています。

なお、現在私はマイクロソフトの株を保有していません。

■決算発表内容の概要

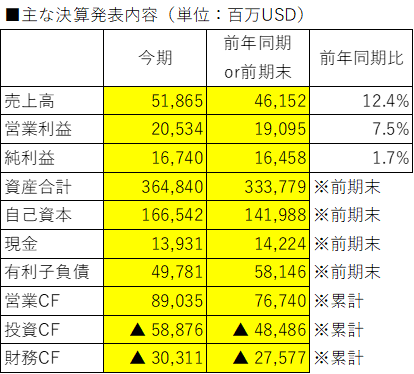

2022/7/26(火)に発表した2022年4~6月期(第4四半期)決算の主な内容は以下の通りです。

【各数値の定義】(決算書のどの数値からとっているか)

売上高:Total revenue

営業利益:Operating income

純利益:Net income

資産合計:Total Assets

自己資本:Total stockholders’ equity

現金:Cash and cash equivalents

有利子負債:Current portion of long-term debt, Long-term debt

営業CF:Net cash from operations

投資CF:Net cash used in investing

財務CF:Net cash used in financing

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷資産合計×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

Q4の売上高は前年同期比+12.4%、営業利益は同+7.5%、純利益は同+1.7%でした。

営業利益・純利益は目安の+10%には届きませんでしたが、増収増益となりました。

売上高51,865百万ドルは、四半期ベースで過去最高でした。

Q4累計では、売上高:前年同期比+18.0%、営業利益:同+19.3%、純利益:同+18.7%でした。

累計で見ると目安の+10%を越えての増収増益、高い成長性を示しました。

累計と比較すると、Q4は弱い結果となりました。

ロシアでの事業縮小費用で126百万ドル、従業員削減に伴う退職金支払い費用で113百万ドルを計上したことなどが要因です。

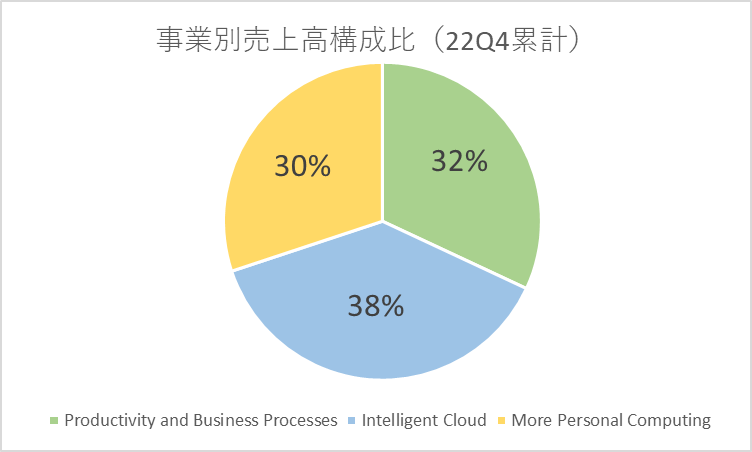

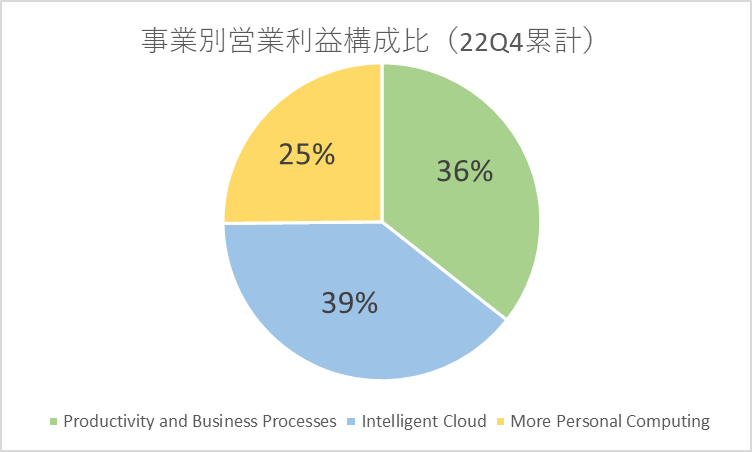

Q4累計の事業別売上高構成比、事業別営業利益構成比は以下の通りです。

売上高、営業利益ともに、3つの事業がバランスよく構成されています。

具体的な事業内容は以下の通りです。

「Productivity and Business Process」:Office、LinkedIn、など

「Intelligent Cloud」:クラウドサービス、など

「More Personal Computing」:Windows、Xbox、など

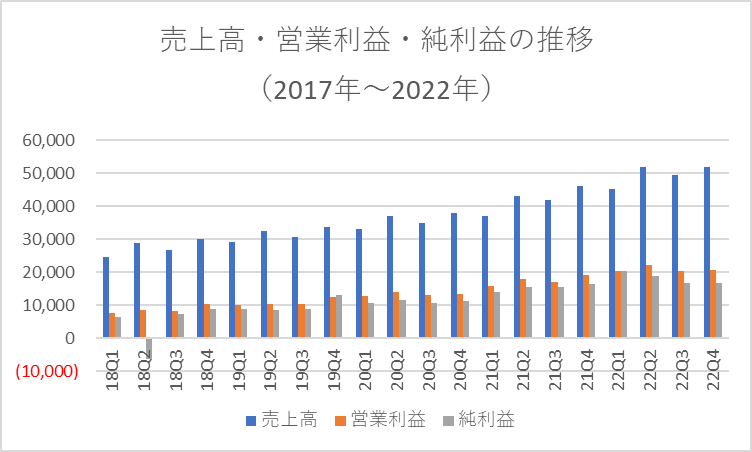

過去5年(2018年6月期~2022年6月期)の売上高・営業利益・純利益の推移は以下の通りです。

安定して右肩上がりに推移していますが、直近の22Q3、22Q4はやや利益成長が減速しています。

●収益性のチェック

Q4の売上高営業利益率は39.6%、売上高純利益率は32.3%でした。

いずれも目安としている15%、10%を大きく上回り、高い収益性を示しました。

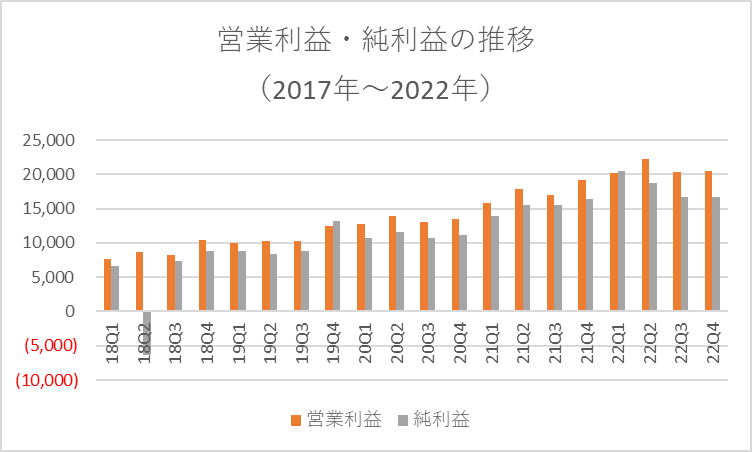

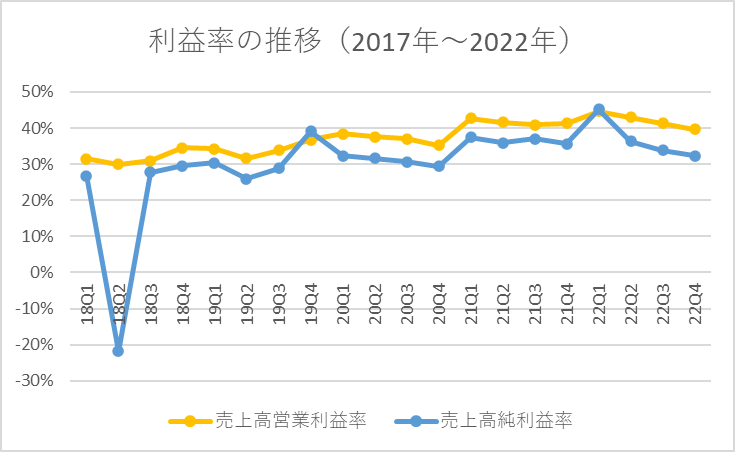

過去5年(2018年6月期~2022年6月期)の利益率の推移は以下の通りです。

18Q2(2017年10月~2017年12月)のみ純利益が赤字でしたが、それ以外の四半期は全て黒字で、かつ利益率も非常に高い水準が維持されています。

ROEは43.7%でした。

目安の15%を上回りました。

株主から得た資本を効率よく利益に結びつけています。

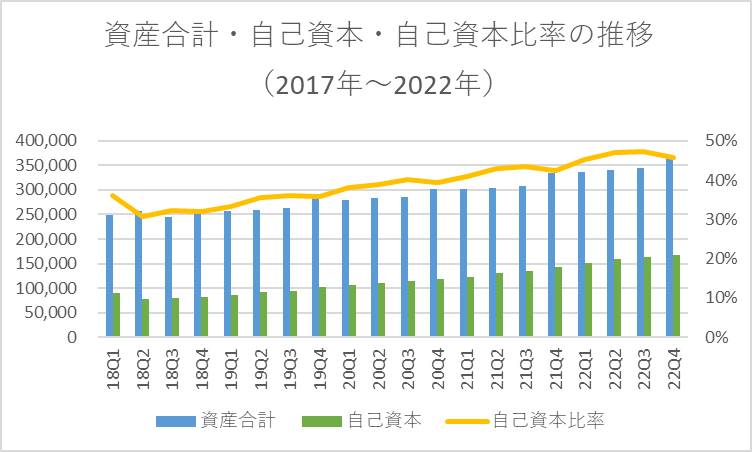

●安全性のチェック

自己資本比率は45.6%でした。

保有している現金は13,931百万ドル、有利子負債は49,781百万ドルで、有利子負債が現金を上回りました。

前期末(2021年6月末)と比べると、現金は▲293百万ドル減少しましたが、有利子負債はそれ以上に、▲8,365百万ドル減少しました。

財務の安全性は高まっています。

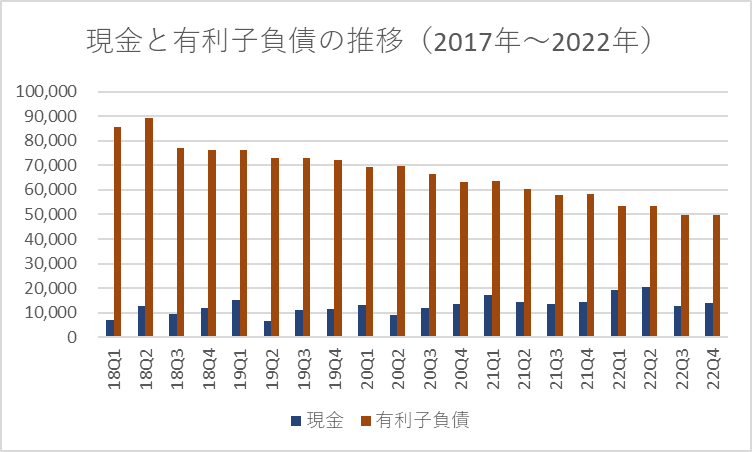

過去5年(2018年6月期~2022年6月期)の現金と有利子負債の推移は以下の通りです。

有利子負債がだんだんと減っていっています。

一方で、自己資本、自己資本比率はだんだんと高まっています。

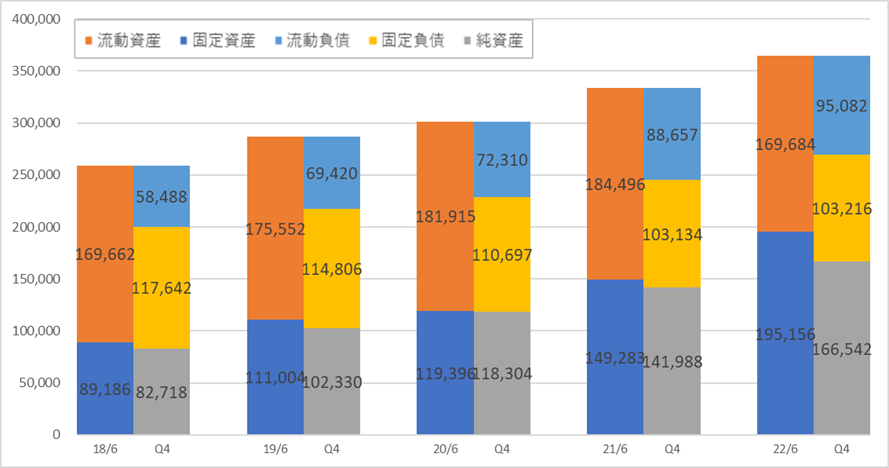

貸借対照表の推移は以下の通りです。

純資産は増加していますが、それ以上に固定資産が増加しています。

4年前と比べると、のれん(Goodwill)が31,841百万ドル増加しています。(35,683百万ドル→67,524百万ドル)

M&Aによって会社を買収し、会社の規模が大きくなってきたことがわかります。

●キャッシュ創出力のチェック

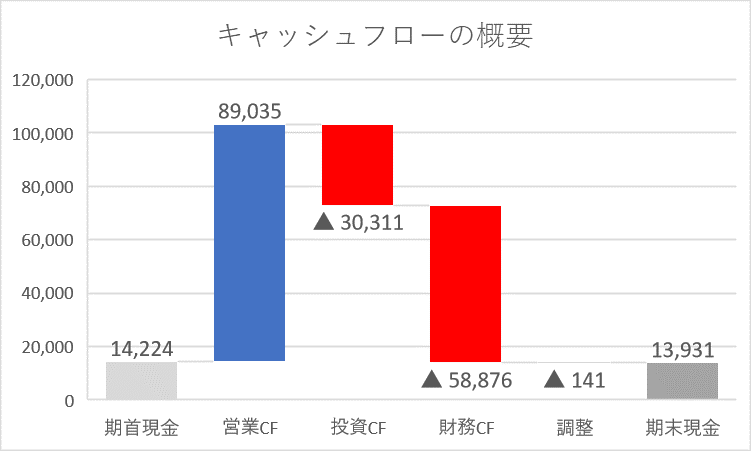

Q4累計の営業CFは+89,035百万ドルと、キャッシュインとなりました。

Q4累計営業利益83,383百万ドルを上回りました。

しっかり本業からキャッシュを生み出せています。

キャッシュフローの概要を図にすると以下の通りです。

「営業CF:+ 投資CF:- 財務CF:-」というお手本のようなキャッシュの好循環となっています。

参考:危ない会社への投資を回避できる!キャッシュ・フロー8つのパターン!

財務CFが▲58,876百万ドルと大きいですが、主な要因は自社株買い(Common stock repurchased:▲32,696百万ドル)、配当金の支払い(Common stock cash dividends paid:▲18,135百万ドル)、借入金の返済(Repayment of debt:▲9,023)です。

本業で稼いだキャッシュをもとに、積極的に株主還元を行い、さらに借入金を返済することで財務の安全性を高めています。

■業績予想に対する進捗度

SBI証券お客様サイト内の「財務詳細」情報に記載されている今期業績予想に対する進捗度をチェックします。

業績予想に対する達成度は、売上高:99.5%、営業利益:98.3%、純利益:99.5%でした。

■来期の業績予想から見る将来成長性

SBI証券お客様サイト内の「財務詳細」情報より、来期の業績予想をチェックします。

今期の業績予想を起点に、来期の成長性を見ていきます。

来期の成長率は売上高:+11.4%、純利益:+4.6%と予想されています。

純利益の伸びがやや弱いところは気になります。

■株価水準とチャートの動き

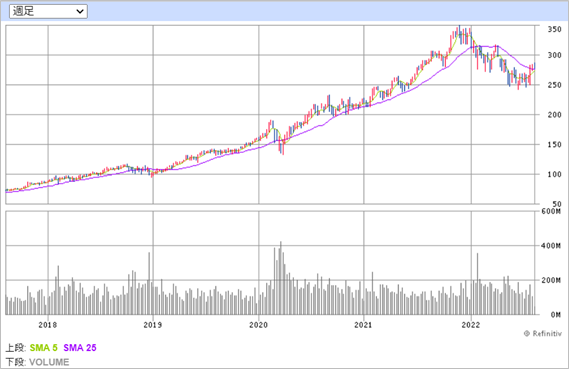

8/5(金)の終値は289ドルです。PERは27倍です。

過去5年の株価の動き(週足)は以下の通りです。

きれいに右肩上がりに推移してきましたが、2022年に入ってから株価は調整しました。

移動平均線も下向きになっています。

250ドルで下げ止まっているようにも見えますが、今後の推移に注目です。

■私の投資戦略

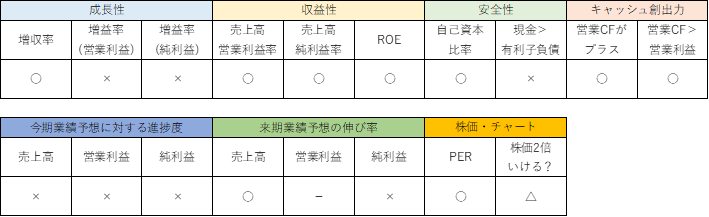

以上の分析内容を簡単に表に整理すると、以下のようになります。

Q4ではロシアでの事業縮小費用(126百万ドル)、従業員削減に伴う退職金支払い費用(113百万)の計上もあり、営業利益・純利益の伸びは弱かったものの、通期では売上高・営業利益・純利益とも前年同期比18%以上の増収増益と、強さを示した決算となりました。

グラフでも示した通り、利益率の高さ、財務の健全性の改善(有利子負債がだんだんと減少)、いずれも素晴らしいと感じました。

Word、Excel、PowerPoint、Teams、Office365など、ビジネスの世界で不可欠なツールを数多く提供しており、私自身も会社員として働きながら同社の価値を感じています。

まさに簡単には代替のきかない企業であり、株を買いたいと思う企業です。

バフェットもこう言っています・・・

「無くてはならない企業は、適正価格で買えたとき、保有するのに理想的なタイプの企業だ。」

現在のPERは27倍とやや高めです。

20倍台前半まで下がってきたら買付を検討したいと思っています。

目安は220ドル(現在の株価▲24%ほどの水準)で考えています。

以上が私の戦略です。

■おわりに

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

サラリーマン投資家ランキング

↑よろしければ、応援クリックお願いします!とっても励みになります!

コメント