【更新記事あり!】

本記事以降の決算発表についても記事を書いています!

興味がある方は、以下の記事をご参照下さい。

最新の決算比較 こちらからどうぞ!

———————————-

7月も後半となり、いよいよ夏本番!

夏といえば、やっぱりビールですよね!

金曜日の仕事終わり、キンキンに冷えた一杯はサラリーマンにとっては最高です!

ところで皆さん、ビールはアサヒ派ですか?

それともキリン派ですか?

切れ味が魅力のスーパードライ、ビールならではのホップの苦みを感じられる一番搾り、どちらも魅力的ですね!

一杯飲みたくなってきてしまいましたが、今日の記事はビールの話ではなく、アサヒとキリン、ビールメーカー両雄の財務諸表の比較を行います!

同じビールメーカーだし、そんな変わらないんじゃない?

と、お思いの方も多いと思いますが、実は結構違いがあるんです!

この記事では、両社の財務諸表をPL(損益計算書)、BS(貸借対照表)、CF(キャシュフロー計算書)の3つの切り口から比較していきます。

両社の特徴・違いを感じて頂き、投資の参考にして頂けますと幸いです。

ビールでも飲んでリラックスしながら、「自分が買うとしたらこっちだな~」などと考えながら読んで頂けたら嬉しいです。

なお、この記事では、今年2月に発表された2021年12月期の数値を用いて比較します。

■PL(損益計算書)の比較

まずはPLを比較します。

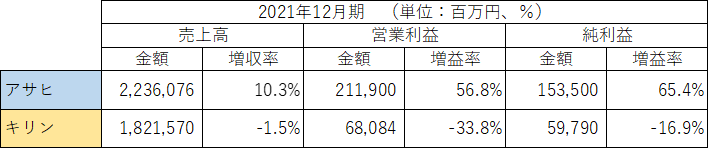

・売上高・営業利益・純利益

2021年12月期の売上高・営業利益・純利益の金額と、増収率・増収率は以下の通りです。

売上高はアサヒが上回りました。

アサヒは前期から+10.3%の増収となり、これは2011年の持ち株会社移行後過去最高となりました。

一方のキリンは、前年1月の豪州乳飲料事業の売却もあり、減収となり、明暗が分かれました。

営業利益はアサヒがキリンの3.1倍、純利益は2.5倍と、いずれもアサヒが圧倒した1年でした。

アサヒは直近2年間(2019年12月期、2020年12月期)減益が続いていましたが、見事に復活しました。

売上高と同じく、営業利益・純利益は持ち株会社移行後の最高益となりました。

一方のキリンは、政情不安の続くミャンマー事業の落ち込みなどもあり大幅に減益となりました。

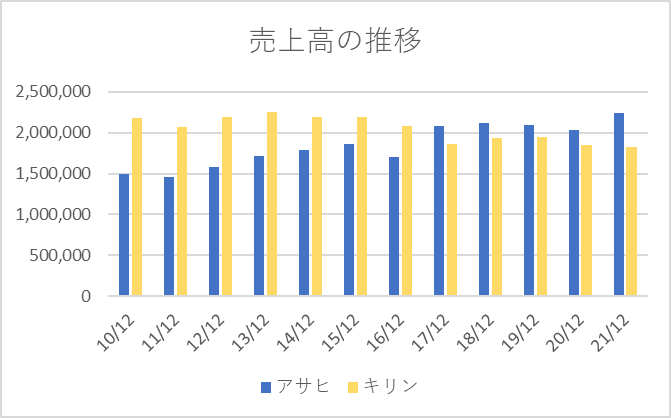

なお、長期スパンで、過去12年(2010年12月期~2021年12月期)の売上高推移は以下の通りです。

アサヒが上昇傾向にあるのに対し、キリンは下落傾向にあり、長期で見ても、売上高の面ではアサヒに軍配があがります。

・利益率・ROE

2021年12月期の利益率・ROEは以下の通りです。

いずれの項目もアサヒが上回り、収益性の高さを示しました。

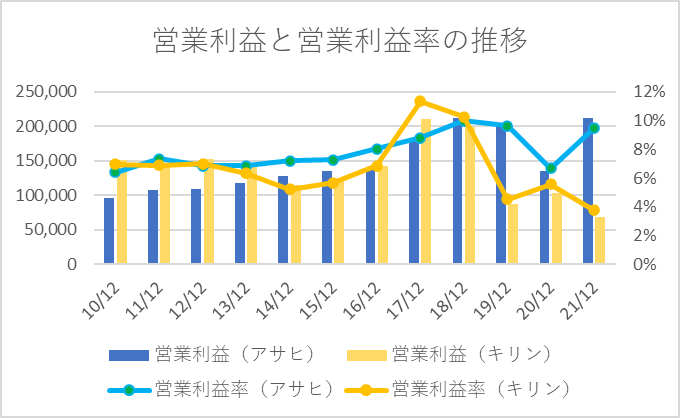

こちらも、長期スパンで、過去12年(2010年12月期~2021年12月期)の利益率推移は以下の通りです。

営業利益の推移とあわせたグラフです。

アサヒは2020年12月期こそ落ち込みましたが、それ以外の年はおおむね右肩上がりに推移しています。

一方キリンは、利益率の上下動が激しい印象です。

特に2019年12月期以降は利益率が大きく悪化していることがわかります。

収益性及び安定感の面でも、アサヒに軍配があがります。

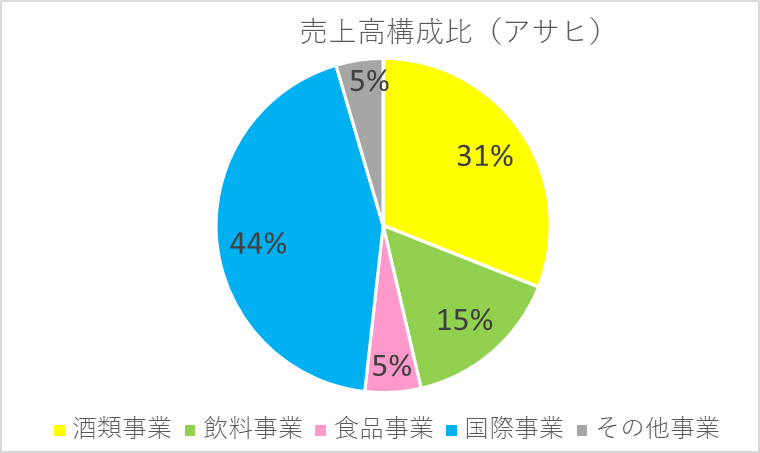

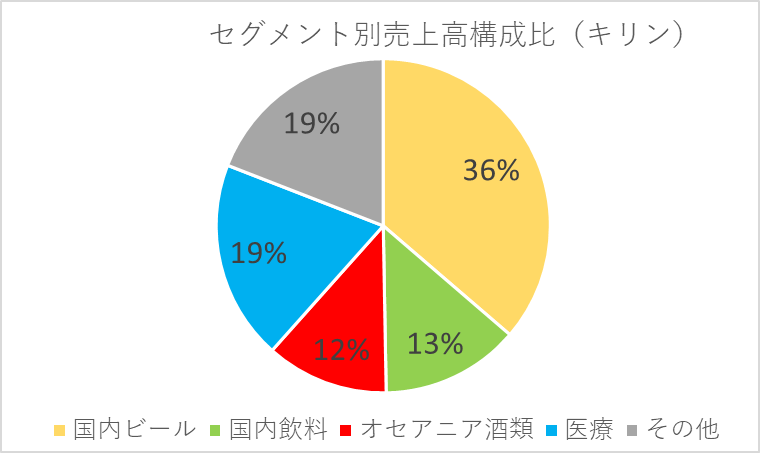

・売上高構成比

PLの最後に、売上高構成比を比べます。

まず、アサヒの売上高構成比は以下の通りです。

続いて、キリンの売上高構成比は以下の通りです。

海外事業の比率を比べると、アサヒは国際事業(44%)をはじめ46%、キリンはオセアニア酒類(12%)をはじめ36%と、アサヒの方が海外比率が高いです。

(海外事業の比率は会社四季報より確認。)

両社ともビールを中心とした飲料が事業の中心ですが、アサヒについては現在5%の食品事業(ミンティア、1本満足バー)、キリンについては現在19%の医薬関連事業(協和キリン)やプラズマ乳酸菌などのヘルスサイエンス領域など、ビール以外の事業がどのように拡大していくかに注目しています。

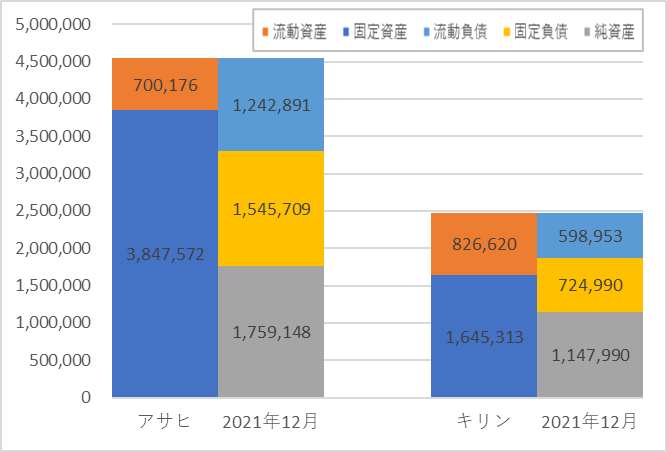

■BS(貸借対照表)の比較

次に、BSを比較します。

2021年12月期末の資産合計、自己資本、現金、有利子負債、自己資本比率は以下の通りです。

自己資本比率は同程度ですが、BSの規模(資産合計)としてはアサヒの方がキリンより大きいことがわかります。

アサヒはBSの規模の割に、現金がかなり少ないことがわかります。

キリンの方が現金の保有が多く、資産合計に対する有利子負債の比率も低く、財務の安全性は高いと言えます。

両社のBSを図にすると以下の通りです。

短期的な安全性を示す流動比率(流動資産÷流動負債×100%)を比べると、アサヒは56.4%、キリンは138.0%です。

アサヒは、流動資産よりも流動負債が多く、安全な目安とされる100%を割ってしまっています。

固定資産の割合が特に大きいのは気になります。

決算短信を見ると、「のれん及び無形資産」が2,701,985百万円と大きく、資産合計の60.9%とかなりの割合を占めます。

のれんについては将来的な減損のリスクなどがありますので、資産として計上されていますが注意が必要です。

一方のキリンの「のれん」は245,709百万円で、資産合計に占める割合は10.0%です。

BSから見た安全性では、キリンに軍配があがります。

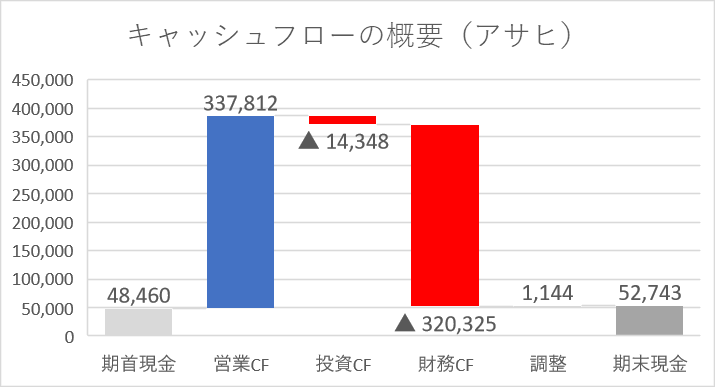

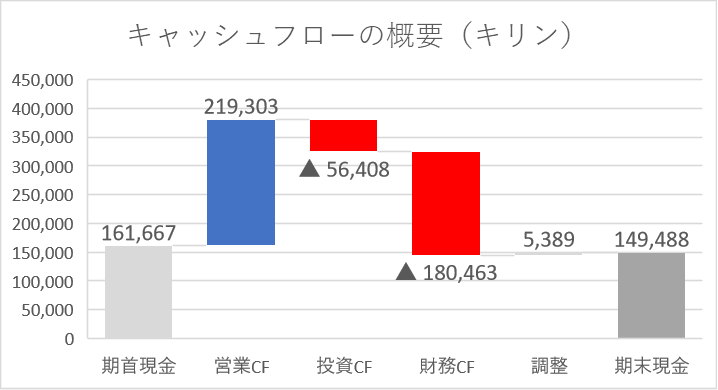

■CF(キャシュフロー計算書)の比較

続いて、CFを比較します。

2021年12月期の両社のCFの概要は以下の通りです。

まずはアサヒです。

続いてキリンです。

両社とも本業からのキャッシュである営業CFが大きくプラスで、ほぼその範囲内で設備投資などの投資活動や、株主還元などの財務活動を行っていることが見てとれます。

CFについては、引き分け、といったところでしょうか。

■今期予想と2022年12月期第1四半期決算の比較

前期末までの比較は上記の通りですが、すでに今期(2022年12月期)は始まり、5月に第1四半期決算発表が行われています。

2022年12月期第1四半期決算の売上高と純利益を比較すると、以下の通りです。

まず売上高はアサヒが前年同期比+8.8%、キリンが同+1.8%と、売上高・増収率ともにアサヒが上回りました。

反対に、純利益はキリンがアサヒを上回りました。

キリンは前年同期比+2.5%増益の17,393百万円であった一方、アサヒは▲86.9%の4,346百万円と減速しました。

両社の通期予想は以下の通りです。

2021年12月期のPLではアサヒの強さが目立ちましたが、2022年12月期はアサヒの純利益は▲4.6%の減益予想となっています。

一方でキリンは+91.5%と大きく復活することが見込まれます。

BSは1年ごとにそこまで大きく変わりませんが、PLは毎年毎年大きく景色が変わりますので、投資をする際は足元の業績だけで判断をしないことも大切だと感じます。

■まとめ

ビール大手2社の比較、いかがでしたでしょうか?

皆さんはどちらの会社の株主になりたいと思いましたか?

PLからはアサヒに軍配、BSからはキリンに軍配、CFについては引き分け、とまとめましたが、人それぞれチェックするポイント、重視するポイントが違うと思いますので、是非あなたなりの視点でも分析してみて下さい。

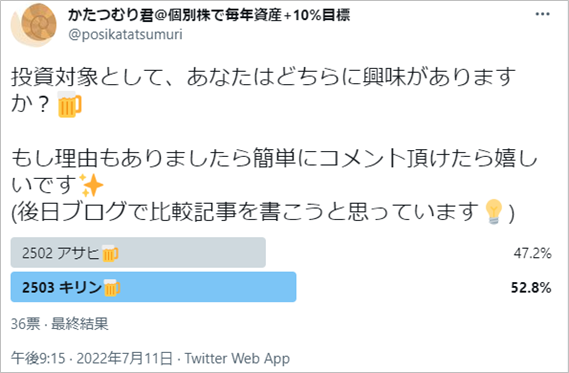

ちなみに、今回ツイッターで、アサヒとキリン、投資対象としてどちらに興味があるか聞いてみました!

アンケートにご回答頂いた皆さん、ありがとうございました!

僅差でしたが、キリンに軍配が上がりました!

よろしければ参考にして下さい!

個別の会社の決算書をじっくり見て投資戦略をたてることは大切です。

2021年12月期の両社の決算内容と私の投資戦略について興味がある方は、是非以下の記事もご覧ください。

・【アサヒグループホールディングス】22/2/15決算発表内容と私の投資戦略

・【キリンホールディングス】22/2/14決算発表内容と私の投資戦略

そして、複数社を比較することもとても価値のあることです。

個別の決算書を見ているだけでは感じられない違いが、この記事を通して感じて頂けたのではないでしょうか?

是非、複数の会社を比較する視点を養って、より良い会社に投資していきましょう!

本日もお読み頂きありがとうございました!

⇓株式投資に関する人気ブログはこちらからチェック⇓

サラリーマン投資家ランキング

コメント