読者の皆さん、スマホはどこの通信会社で契約していますか?

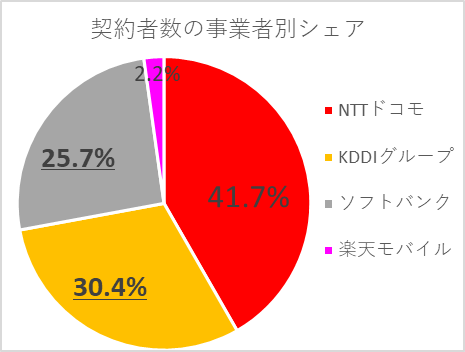

主要な通信会社のシェアは以下の通りです。

最大手のNTTドコモをAU(KDDI)とソフトバンクが追いかけ、そこに新興の楽天が登場している、というのが現在の構図です。

3社の寡占状態に楽天が風穴を開けられるのかが注目されますが、この記事では目下NTTドコモを追いかける2位・3位に注目します。

KDDIとソフトバンク。

複数の会社の決算書を比較することで、その会社の個性がよりわかるようになります。

この記事を通して両社の違いを感じ、少しでもあなたの投資の参考になれば嬉しいです。

なお、この記事では、5月に発表された2023年3月期の数値を用いて比較します。

■PL(損益計算書)の比較

まずはPLを比較します。

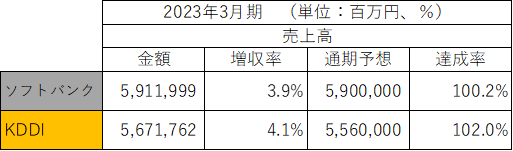

・売上高

2023年3月期の売上高と増収率は以下の通りです。

売上高はソフトバンクが5.9兆円。

5.6兆円のKDDIを上回りました。

増収率ではKDDIが+4.1%。

+3.9%のソフトバンクを上回りました。

両社とも通期予想を達成しました。

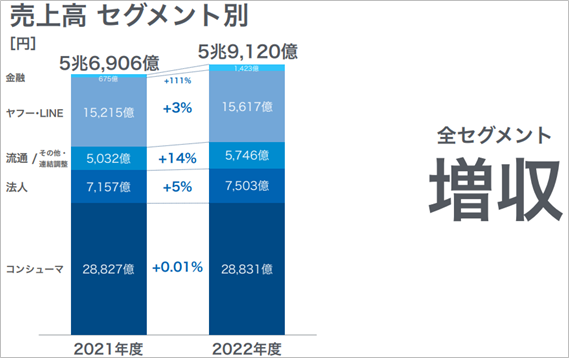

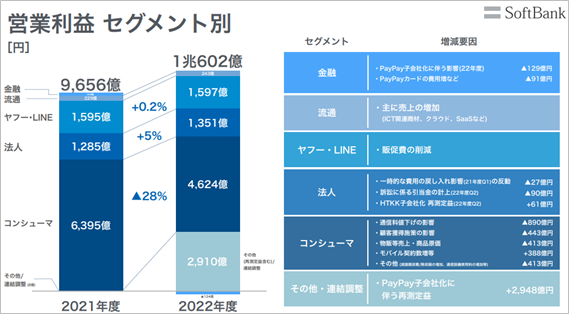

ソフトバンクのセグメント別売上高は以下の通りです。

ヤフーやLINEを傘下に持つ点がソフトバンクの特徴で、通信関係(コンシューマ+法人)は売上高全体の61.4%です。

通信料値下げによりコンシューマ向けの売上高の伸びが期待できない現在、法人やヤフー・LINEをどれだけ伸ばせるかが今後の焦点です

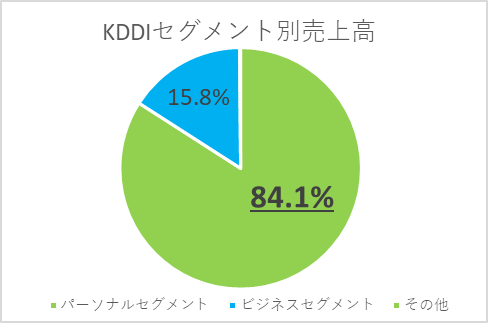

KDDIのセグメント別売上高は以下の通りです。

DXを背景に、ビジネスセグメントを注力領域に掲げています。

両社とも、今後は法人向けのビジネスをどこまで伸ばしていけるかが勝負になりそうです。

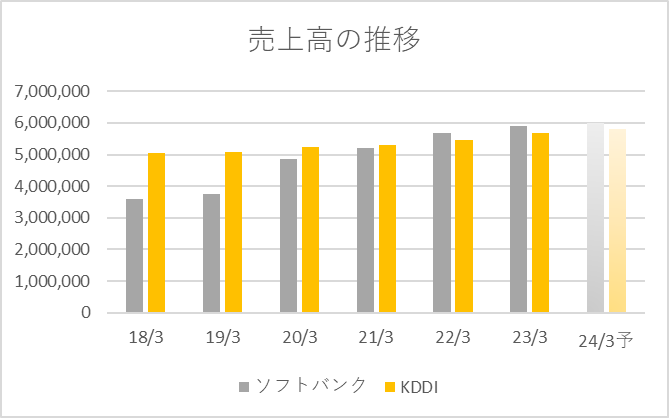

過去6年(2018年3月期~2023年3月期)と2024年3月期予想の売上高の推移は以下の通りです。

両社とも増収が続いています。

2020年3月期にソフトバンクの売上高が大きく増加したのはZホールディングス(ヤフー)を連結子会社化したことによるものです。

ただし、ソフトバンクは、年々増収率は小さくなっています。

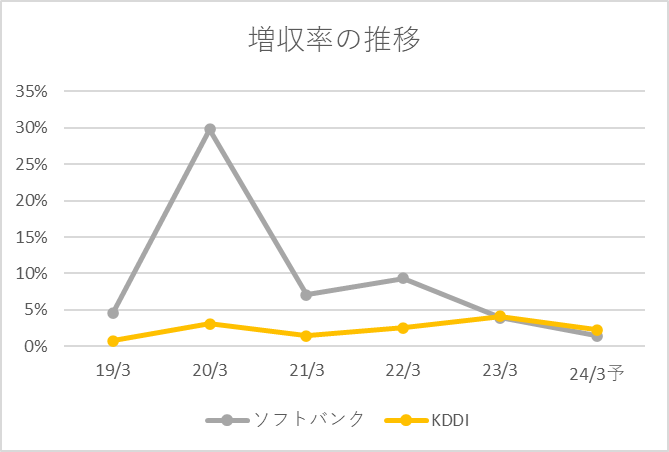

増収率の推移は以下の通りです。

2020年3月期はZホールディングス(ヤフー)の連結子会社化があったものの、その後通信料値下げの影響もあり、増収率は低下。

2023年3月期はKDDIを下回りました。

2024年3月期予想もKDDIを下回り、+1.5%にとどまる見通しです。

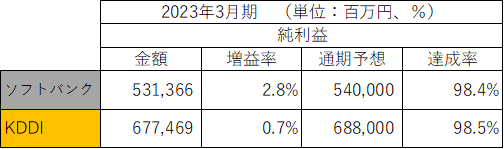

・営業利益・純利益

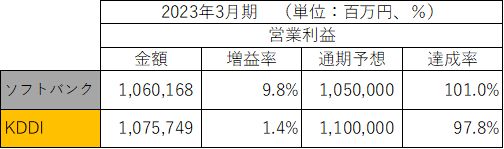

2023年3月期の営業利益、純利益、増益率は以下の通りです。

営業利益はわずかにKDDIが上回りました。

ただし、増益率は+1.4%と小幅にとどまりました。

通信料値下げの影響に加え燃料高も利益圧迫の要因となりました。

ソフトバンクは+9.8%と大きく増益しているように見えますが、PayPay子会社化に伴う再測定益という一時的な要因が大きいです。

これを除けば▲20%の減益ですので注意が必要です。

主力のコンシューマ向けは▲28%減益と、通信料値下げの逆風が続いています。

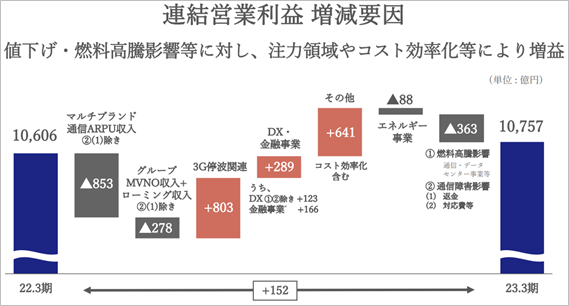

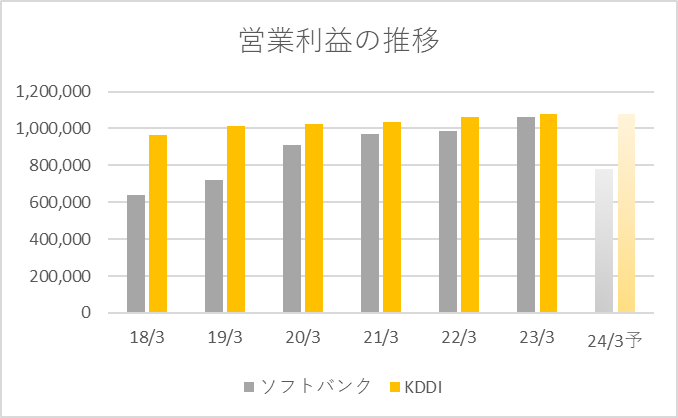

過去6年間(2018年3月期~2023年3月期)と2024年3月期予想の営業利益の推移は以下の通りです。

ソフトバンクがKDDIに迫ってきましたが、2023年3月期のソフトバンクの営業利益の約27%はPayPay子会社化に伴う再測定益などの一時的な要因ですし、2024年3月期はKDDIに大きく差をつけられる予想となっています。

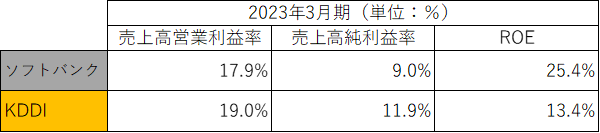

・利益率・ROE

2023年3月期の利益率・ROEは以下の通りです。

利益率はKDDIが上回り、ROEはソフトバンクが上回りました。

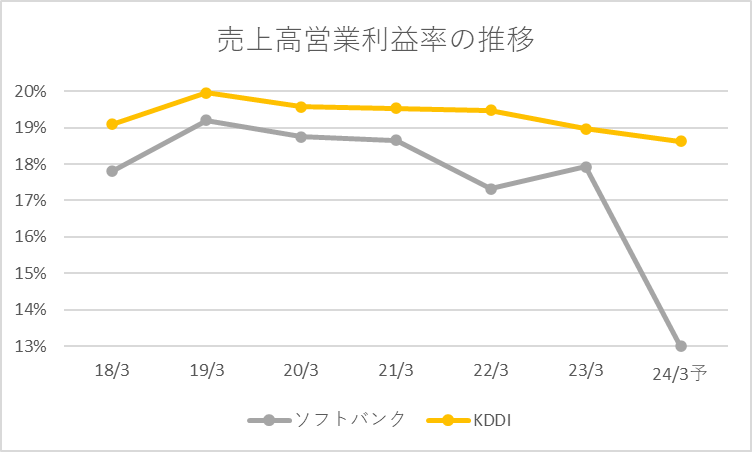

過去6年間(2018年3月期~2023年3月期)と2024年3月期予想の営業利益率の推移は以下の通りです。

営業利益率は6年間通してKDDIの方が高く、19-20%の間で安定して推移しています。

ただし、2022年3月期、2023年3月期と通信料値下げの影響で利益率は下落傾向にあり、2024年3月期は18.6%の予想です。

ソフトバンクも通信料値下げの影響で2022年3月から下落しました。

2023年3月期はPayPay子会社化により一時的に上昇しましたが、2024年3月期は利益率が大幅に低迷する予想になっています。

2023~2025年度の3ヶ年の中期経営計画では、2025年度(2026年3月期)は最高益を目指すと宣言しているものの、2023年度(2024年3月期)は苦しい推移になることが示されています。

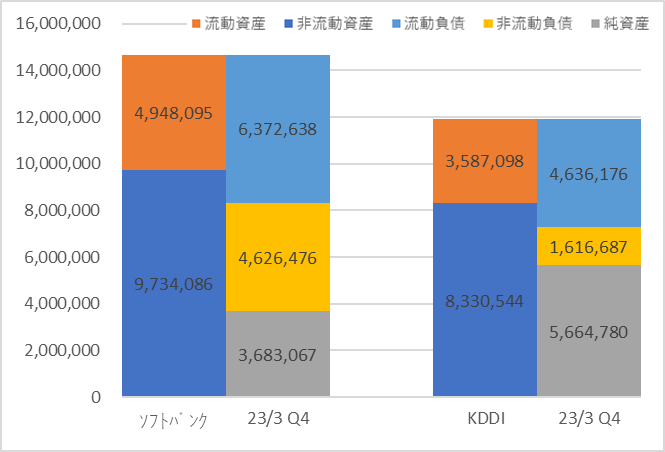

■BS(貸借対照表)の比較

2023年3月期の資産合計、自己資本、現金、有利子負債、自己資本比率は以下の通りです。

ソフトバンクは資産合計のおよそ42%が有利子負債による調達で、その額はKDDIの4.9倍と巨額です。

自己資本比率はKDDIの方が高く、財務の安全性は高いです。

両社のBSを図にすると以下の通りです。

短期的な安全性を示す流動比率(流動資産÷流動負債×100%)は、ソフトバンクが77.6%、KDDIが77.4%と、両社とも目安の100%を下回っています。

非流動資産の中で注目なのは、有形固定資産とのれんです。

有形固定資産は、ソフトバンクが1,673,705百万円で資産合計の11.4%、KDDIが2,595,721百万円で資産合計の21.8%です。

有形固定資産には携帯電話基地局や通信設備に対する投資が含まれます。

のれんは、ソフトバンクが1,994,298百万円で資産合計の13.6%、KDDIが541,058百万円で資産合計の4.5%です。

ソフトバンクはヤフーやLINEの子会社によって、のれんが大きくなっています。

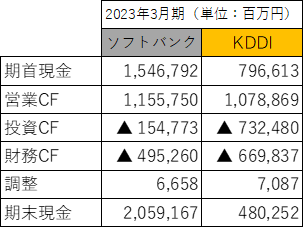

■CF(キャシュフロー計算書)の比較

2023年3月期のCFの概要は以下の通りです。

両社とも、本業から生み出すキャッシュ(営業CF)はプラスです。

期首と期末を比べると、ソフトバンクは現金が増えた一方で、KDDIは現金が減っています。

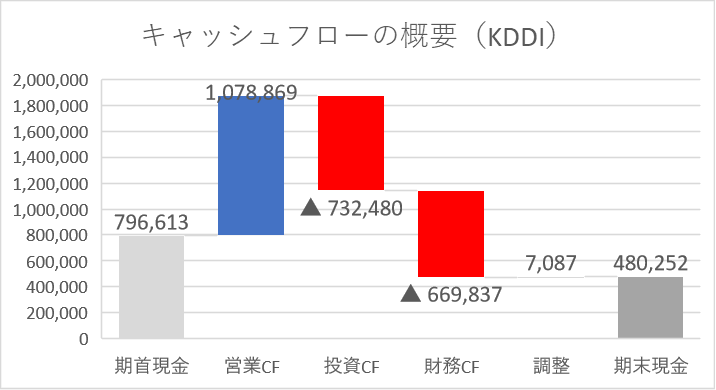

KDDIのキャッシュフローの概要を図にすると以下の通りです。

投資CFの主な内容は、有形固定資産の取得による支出(▲394,652百万円)、無形資産の取得による支出(▲239,473百万円)です。

財務CFの主な内容は、配当金の支払い(▲287,117百万円)、自己株式の取得による支出(▲250,152百万円)です。

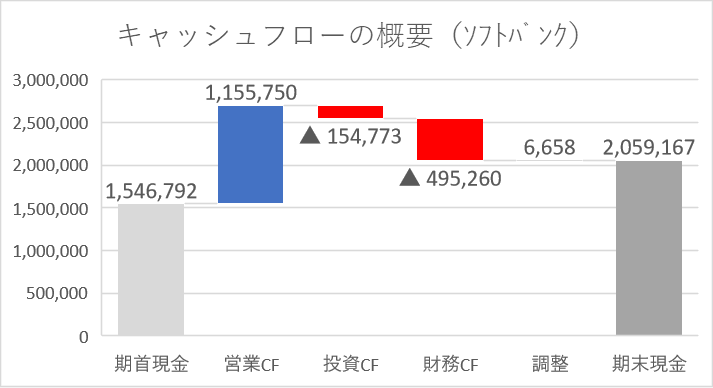

ソフトバンクのキャッシュフローの概要を図にすると以下の通りです。

投資CFのマイナス幅がKDDIと比べると小さいことがわかります。

有形固定資産および無形資産の取得による支出(▲609,222百万円)があった一方で、子会社の支配獲得による収支(+382,455百万円)により、投資CFのマイナス幅が小さくなりました。

財務CFの主な内容は、配当金の支払額(▲452,771百万円)です。

■その他の項目(株価、配当など)

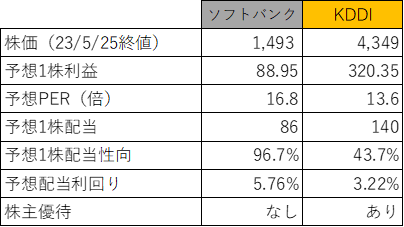

株価、配当など、そのほかの項目を比較すると以下の通りです。

・PER・株価

ソフトバンクは16.8倍、KDDIは13.6倍と同程度です。

KDDIは、割安の目安とされる15倍以下となりましたが、ソフトバンクは15倍を上回りました。

両社の株価の推移は以下の通りです。

まずはソフトバンクです。

2018年12月に上場したソフトバンク。

上場直前に発生した大規模通信障害の影響もあり、公開価格の1,500円を大きく下回っての上場となりました。

4年半以上ほどがたった現在も、1,500円前後で推移しています。

続いて、KDDIです。

KDDIは1993年上場ですので、上場から30年になります。

2020年はコロナショックに加え、菅政権誕生による通信料値下げ圧力の影響で下落しましたが、その後は概ね右肩上がりで成長を続けています。

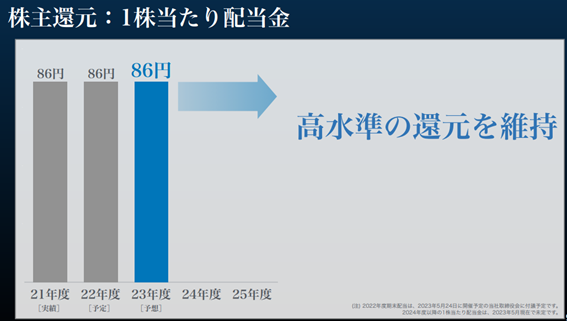

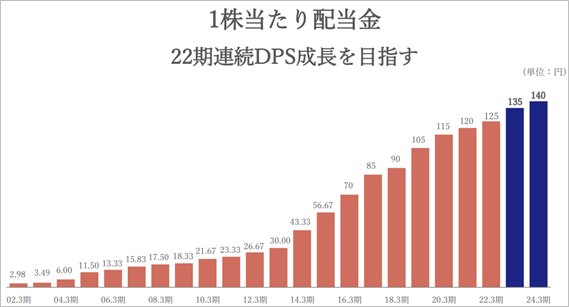

・配当

配当利回りは、ソフトバンクが5.76%と非常に高く、KDDIの3.22%を上回りました。

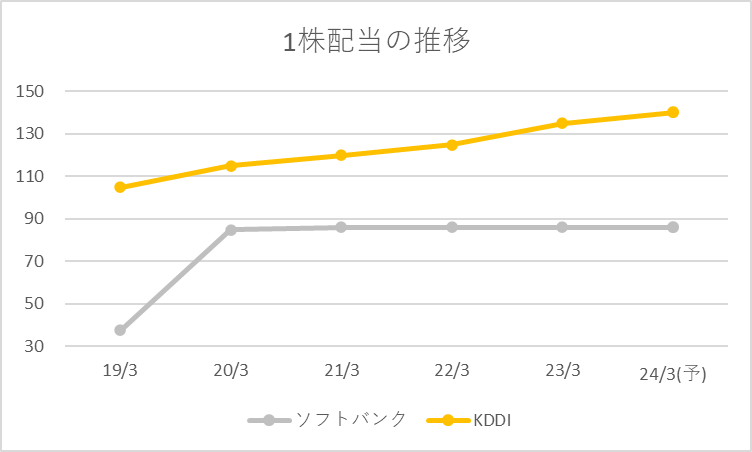

1株配当の推移は以下の通りです。

KDDIは増配を続けている一方、ソフトバンクの配当は2020年3月期から据え置きです。

ソフトバンクの中期経営計画では「高水準の還元を維持」が表明されているものの、2024年3月期の予想配当性向は96.7%とかなり高い水準になってしまっています。

増配はとても期待できず、将来的な減配の恐れが高い水準ではないかと感じます。

それと比べるとKDDIの予想配当性向は43.7%で増配余力も残されています。

これまで21期連続で増配しており、過去の実績からしても安心感・信頼感のある株主還元姿勢が見て取れます。

■おわりに

通信大手2社の比較、いかがでしたでしょうか?

グラフや決算説明資料を多く用いて、視覚的に両社の違いを感じて頂けるように意識しました。

皆さんはどちらの会社の株主になりたいと思いましたか?

私自身はソフトバンクの株主(100株)ですが、客観的にKDDIと比べると、業績推移は厳しく、配当政策もやや無理を感じざるを得ません。

ソフトバンクはPAYPAYのような爆発的に拡大する事業の創出力やソフトバンクグループの投資先であるAI企業との連携など、期待できる面もたくさんありますが、安心感を持って長期保有するのはKDDIの方が向いていると感じました。

この記事を通して、複数の会社を比較する面白さを感じて頂けたら嬉しいです。

本日もお読み頂きありがとうございました!

★★私が株式投資において参考にした書籍を以下の記事にまとめています!★★

よろしければご覧ください!

コメント