個別株投資で毎年資産+10%を目指し、気になっている銘柄の決算発表内容を分析し、今後の投資戦略について私なりの視点で書いていきます。

■本日のチェック銘柄

今日チェックするのは近畿圏や首都圏で介護付有料老人ホーム事業を展開するチャーム・ケア・コーポレーション(証券コード:6062)です。(以下、チャームケア)

東証1部上場で、決算期は6月です。

直近の四季報より数値を抜粋すると、時価総額は374億円、従業員数は連結で1,863名です。

『「豊かで実りある高齢社会」づくりに貢献します。』という使命(ミッション)を掲げる同社は、なかなか珍しい6月決算の会社です。

私がこの会社に注目している理由は、

①高齢化社会である日本において、高齢者にとって必要とされるビジネスは伸びていくと考えているから

②展開エリアを絞るドミナント戦略をとっているから

③シニアベンチャーで会社を興した下村社長のパッションが素晴らしいと思うから

です。

現在私はチャームケアの株を200株保有しています。

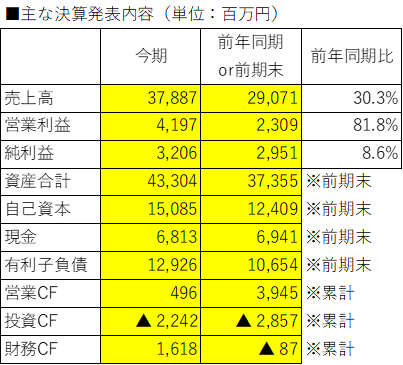

■決算発表内容の概要

2023/8/7(月)に発表した2023年6月期決算の主な内容は以下の通りです。

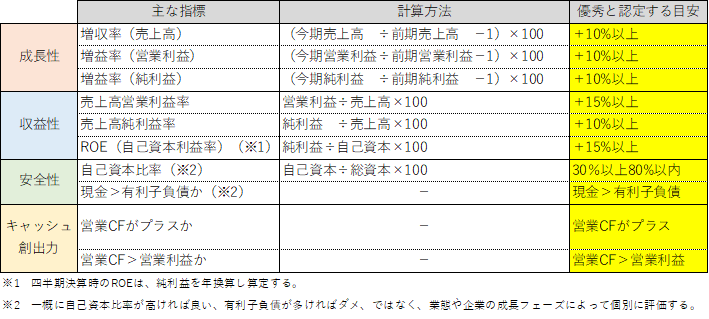

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比+30.3%、営業利益は同+81.8%、純利益は同+8.6%でした。

純利益は+10%に届きませんでしたが、8期連続の増収増益となりました。

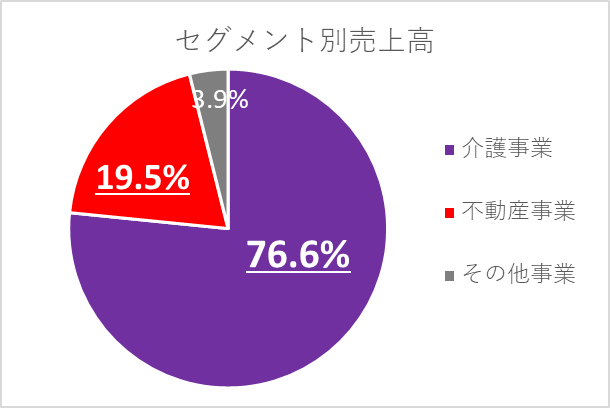

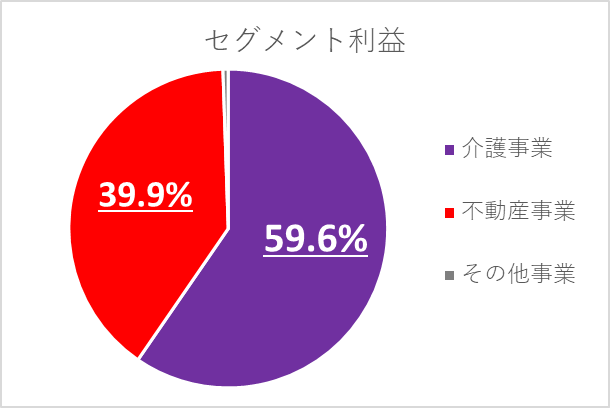

セグメント別売上高、セグメント利益は以下の通りです。

売上高の76.6%を占める介護事業は、売上高:+16.8%、セグメント利益:+21.7%。

コロナと光熱費高騰の影響を受けましたが、管理費の値上げ(光熱費など上昇分)もあり、増収増益でした。

売上高の19.5%を占める不動産事業は、売上高:+149.7%、セグメント利益:+212.0%。

前期は1案件(久我山案件)でしたが、今期は2案件(千川案件、大田中央案件)の売却があり、大幅な増収増益でした。

事業戦略上の位置づけは、第1の柱である介護事業で長期的・安定的な成長を目指し、第2の柱である不動産事業で短期的に大きな利益をあげ成長を加速する、というものです。

不動産事業は開発・売却の状況により期ごとに波がでてくるでしょうから、短期的な業績の上げ下げに一喜一憂せず、第1の柱である介護事業の安定成長が続いているか、という観点を大切に観察していきたいと思っています。

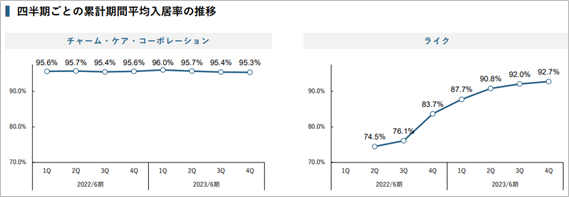

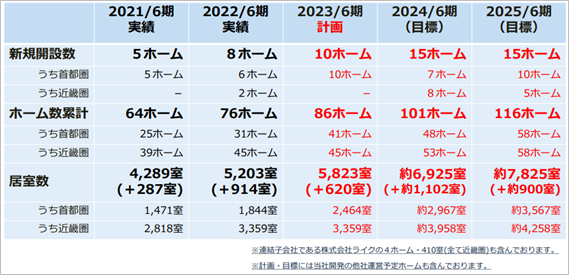

安定成長において重要な指標が入居率です。

開設2年目を経過した既存ホームの入居率はチャームケアが95.3%、(前年同期:95.1%)、ライクが92.7%と、高水準を維持しています。

それぞれの入居率の推移は以下の通りです。

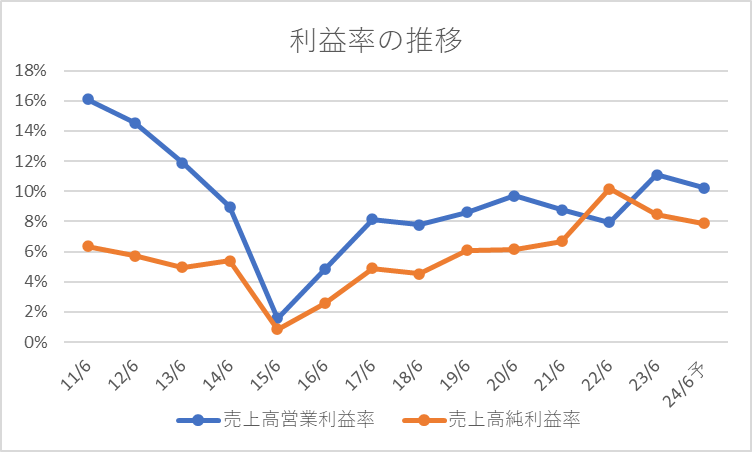

●収益性のチェック

売上高営業利益率は11.1%、売上高純利益率は8.5%でした。

目安の15%、10%には届きませんでした。

過去13年間(2011年6月期~2023年6月期)と2024年6月期予想の利益率の推移は以下の通りです。

2015年6月期までは利益率の低下が続きましたが、2016年6月期以降じわじわと改善しています。

ROEは23.3%でした。

目安の15%を上回りました。

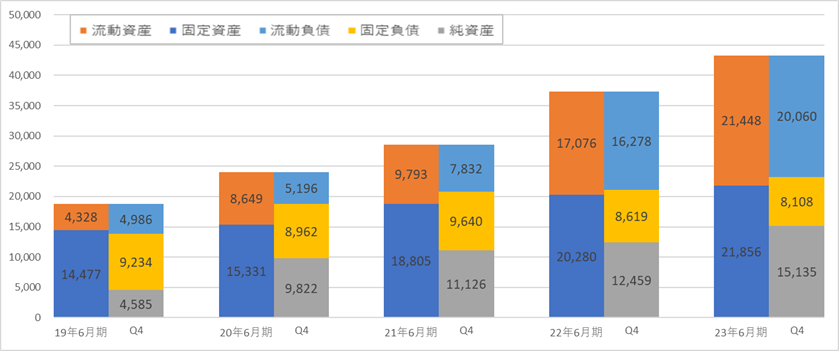

●安全性のチェック

自己資本比率は34.8%でした。

現金は6,813百万円、有利子負債は12,926百万円と、有利子負債が現金を上回りました。

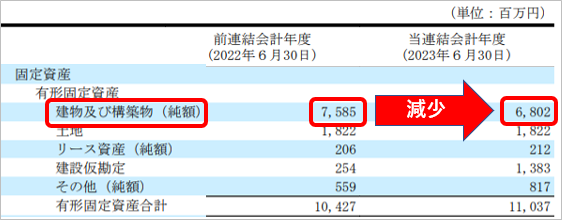

過去5年(2018年6月期~2023年6月期)の貸借対照表の推移は以下の通りです。

短期的な安全性を示す流動比率(流動資産÷流動負債×100)は106.9%と、安全性の目安である100%を上回りました。

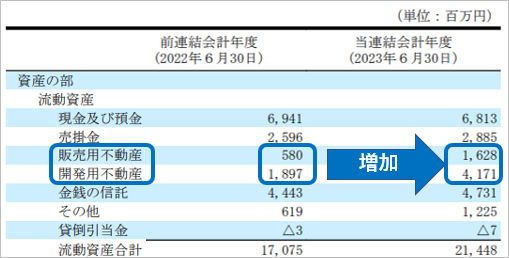

貸借対照表を細かく見ると、流動資産の中の「販売用不動産」「開発用不動産」が増加しています。

不動産事業に力を入れていることがこの数字に表れています。

しっかり利益を乗せて販売できないと、不良在庫になってしまいますので、注意が必要です。

固定資産では、「建物及び構築物」が減少しています。

「アセットライト経営」を志向しており、保有する物件の売却を進めていることが表れています。

●キャッシュ創出力のチェック

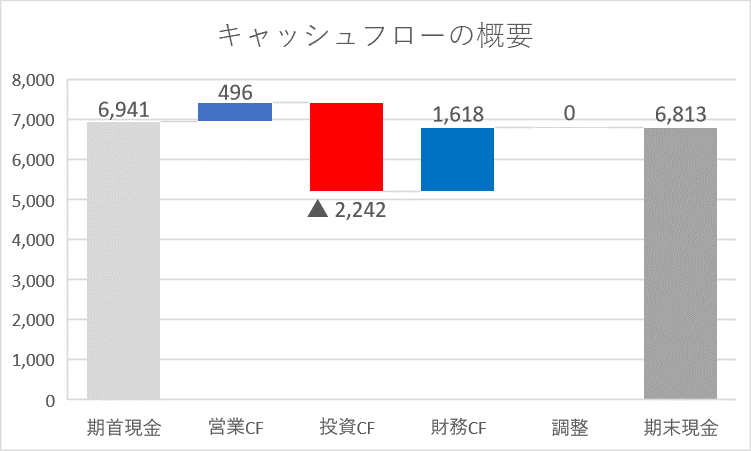

営業CFは+496百万円と、キャッシュインとなりました。

営業利益4,197百万円には届きませんでした。

キャッシュフローの概要を図にすると以下の通りです。

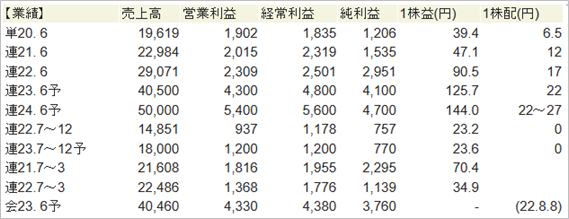

■業績予想(会社発表)に対する進捗度

業績予想に対する達成度は、売上高:93.6%、営業利益:96.9%、純利益:85.3%でした。

いずれも予想に対して未達に終わりました。

特に純利益の未達が▲14.7%と大きいのは、介護事業用固定資産の売却を1物件にとどめたため、と説明されています。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報から、来期の業績予想を見ていきます。

一方、会社発表の来期業績予想は以下の通りです。

来期の業績予想は、売上高:+24.1%、営業利益:+14.4%、純利益:+15.4%と、9期連続の増収増益が予想されています。

ただし、会社四季報の予想と比べると弱気な予想となりました。

また、下期偏重の計画になっていますので、特に上期の決算が弱く見えますので、注意が必要です。

(上期:下期の割合 → 【売上高】39:61 【営業利益】29:71 【純利益】26:74)

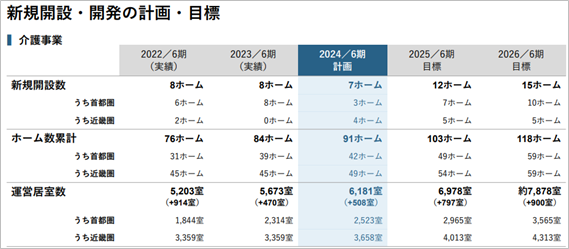

介護事業の新規開設数は、7ホーム(前期:8ホーム)を、不動産事業の開発数は2ホーム(前期:2ホーム)を計画しています。

介護事業の開設計画は従来よりも落ちているところは気がかりですが、地に足のついた計画を着実に実行していくことを期待したいところです。

参考に、2023年6月期第1四半期決算説明時点での計画は以下の通りです。

■株価水準とチャートの動き

8/10(木)の終値は1,218円。PERは10倍です。

過去5年間の株価の動き(週足)は以下の通りです。

2019年~2021年までは上げ下げはありながらも右肩上がりに推移しましたが、2022年以降は横ばいが続いています。

ここ数カ月でレンジを抜けるような動きになっていましたが、今回の決算発表後、株価は3営業日で▲6.6%下落しました。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

8年連続の増収増益で着地したものの、業績予想には届かず、という1年でした。

不動産事業の存在感がだいぶ増してきましたが、あくまで主力は介護事業。

不動産事業はスパイスという位置づけで、介護事業が着実に成長を続けているかを今後も重視したいと考えています。

その上で重要なキーワードが「開設計画」と「入居率」です。

開設計画は売上高に直結しますし、ホーム数が増えていく中で入居率を落とさずに維持できるかに注目していきます。

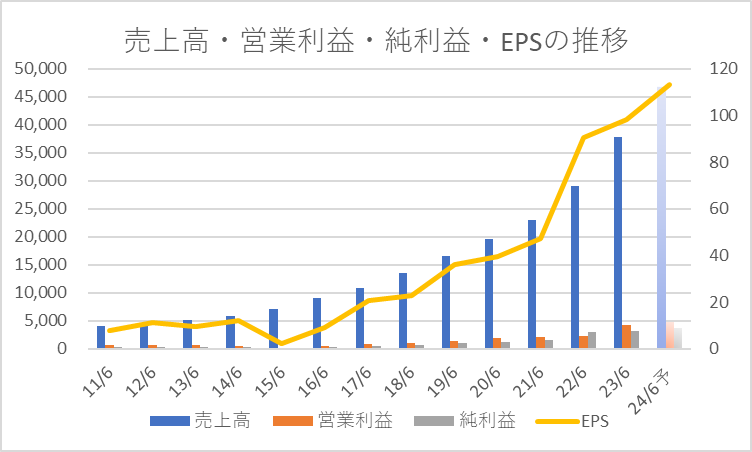

過去13年間(2011年6月期~2023年6月期)の売上高・営業利益・純利益・EPSの推移は以下の通りです。

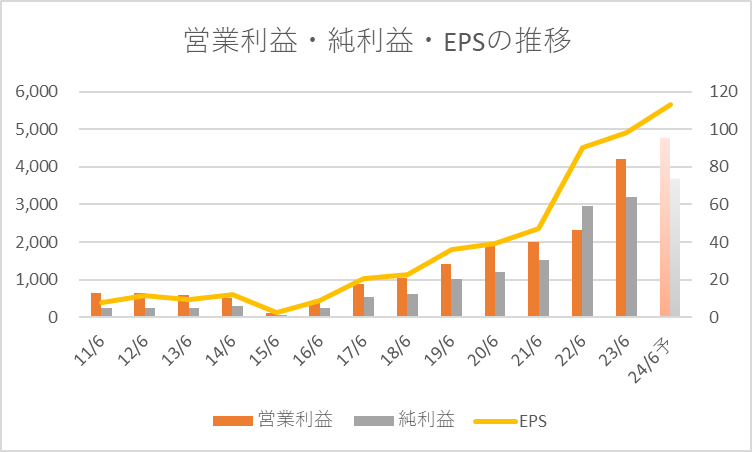

営業利益・純利益・EPSに絞ると、以下の通りです。

ホーム開設の計画が減速してはいるものの、来期もしっかり増収増益の計画です。

過去13年赤字もなく、業績の推移は安定していますので、安心して保有を続けていける銘柄だと感じています。

不動産事業のウエイトが増えることによって、短期的に業績の上下動が目に付くようにはなると予想されますが、あまり一喜一憂せずに長期目線で見守りたいと思います。

現在保有中の200株は長期保有するつもりです。

今後高齢化がますます進む中で同社のビジネスは成長余地があると思っていますし、増配による株主還元意識の高さも長期保有向きであると感じています。

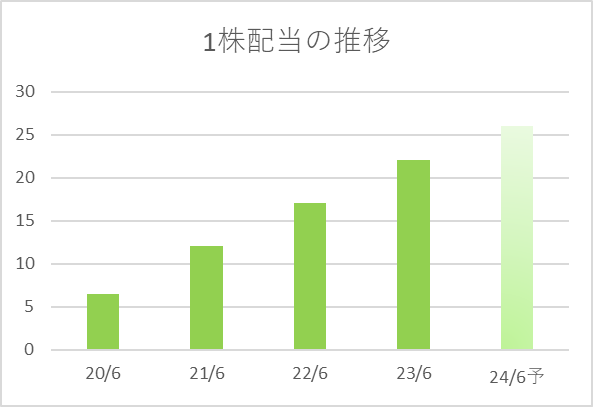

23年6月期の1株配当は22円。

24年6月期予想の1株配当は26円。

増配率は+18.2%です。

近年の1株配当の推移はこちらです。

もし今後株価が下落すれば、900円(現在の株価▲15%)で追加買付を検討します。

「最初の買付から▲15%以上下落したら第2次買付OK」というマイルールに従った目安の設定です。

以上が私の戦略です。

■おわりに

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

★★私が株式投資において参考にした書籍を以下の記事にまとめています!★★

よろしければご覧ください!

■参考:同社に関する過去の記事

・【37銘柄を検証!】億り人・井村俊哉さんが重視する指標「売上成長率>PER」

※著名投資家の井村俊哉さんが重視する指標に沿って、自身が注目する銘柄を検証してみました。

・【チャームケア】22/11/7決算発表内容と私の投資戦略

※22/11/7(月)に発表した2023年6月期第1四半期決算についての記事です。

・【チャームケア】22/8/8決算発表内容と私の投資戦略

※22/8/8(月)に発表した2022年6月期第4四半期決算についての記事です。

・【チャームケア】22/5/9決算発表内容と私の投資戦略

※22/5/9(月)に発表した2022年6月期第3四半期決算についての記事です。

・チャームケアと収益認識基準

※新たに適用になった収益認識基準について、同社の事例を使って紹介します。

・【チャームケア】22/2/7決算発表内容と私の投資戦略

※22/2/7(月)に発表した2022年6月期第2四半期決算についての記事です。

・【チャームケア】21/11/8決算発表内容と私の投資戦略

※21/11/8(月)に発表した2022年6月期第1四半期決算についての記事です。

・【銘柄研究!】本日の気になる銘柄~チャーム・ケア・コーポレーション

※21/8/6(金)に発表した2021年6月期第4四半期決算についての記事です。

コメント