皆さん、最近現金は使いましたか?

最近は世の中全体的にキャッシュレスの比率が高まってきています。

TWITTERで、この1年間の支払いの割合について尋ねた結果は以下の通りです。

キャッシュレス度調査です!🔍

— かたつむり君@個別株で毎年資産+10%目標 (@posikatatsumuri) November 20, 2022

ここ1年以内のお支払い、「現金」と「キャッシュレス」の比率はどのくらいですか??

「キャッシュレスが多い」という人が約8割。

キャッシュ比率が高まってきていることを感じる結果となりました。

この記事では、キャッシュレス決済の代表的手段であるクレジットカード大手3社の決算書を比較します。

皆さんにとっても身近なビザ(ティッカーシンボル:V)、マスターカード(同:MA)、アメリカン・エキスプレス(同:AXP、以下「アメックス」)の3社です。

複数の会社の決算書を比較することで、その会社の個性がよりわかるようになります。

両社の違いを感じて頂き、少しでもあなたの投資の参考になれば嬉しいです。

なお、マスターカードとアメックスは12月決算ですが、ビザは9月決算です。

この記事では、マスターカードとアメックスは最新の2022年7~9月期決算(第3四半期決算)の数値を、ビザは1四半期分古くなりますが2022年4~6月期決算(第3四半期決算)の数値を用いて比較します。

また、アメックスの決算書の項目はやや独特ですが、売上高は「Total revenues net of interest expense」、営業利益は「Pretax income」の数値をそれぞれ使っています。

予めご了承ください。

■PL(損益計算書)の比較

まずはPLを比較します。

・売上高

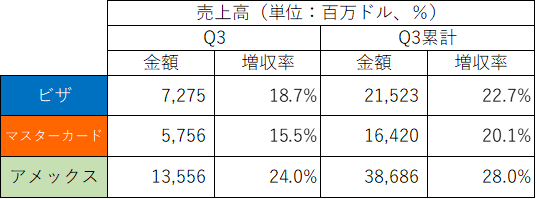

2022年Q3及びQ3累計の売上高・増収率は以下の通りです。

3社ともQ3、Q3累計いずれも2桁増収です。

特にアメックスが最も高い増収率を記録しました。

各社ともQ3累計と比べるQ3の増収率が低くなっています。

世界的なインフレが進む今年、その影響がクレジットカード利用の抑制としてじわじわと表れてきているようです。

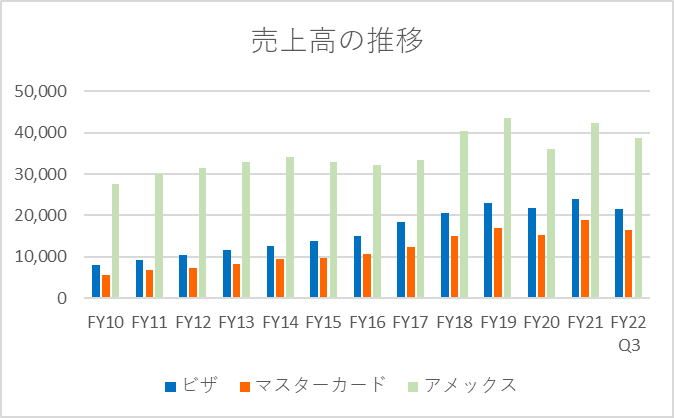

過去12年間(2010年~2021年)と今期Q3の各社の売上高推移は以下の通りです。

2020年は新型コロナウイルスの感染拡大により各社減収となりましたが、概ね右肩上がりに成長を続けています。

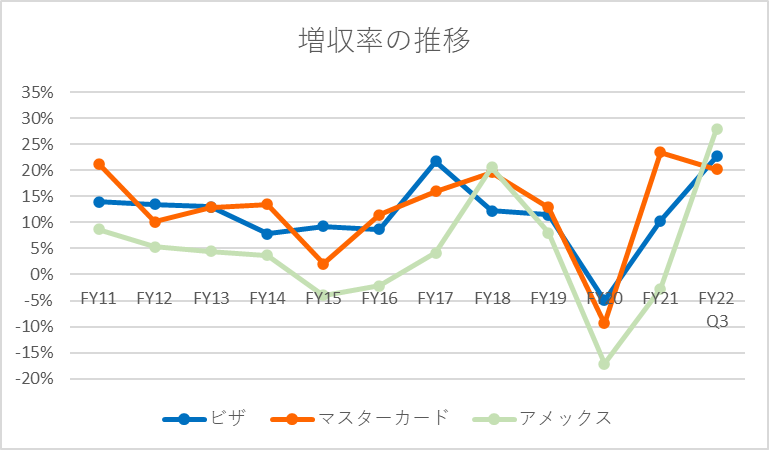

過去11年間(2011年~2021年)と今期Q3の増収率の推移は以下の通りです。

グラフからもわかるように、アメックスは増収率が他の2社よりも見劣りします。

過去11年間の平均増収率は、ビザ:+10.6%、マスターカード:+12.2%、アメックス:+2.6%です。

アメックスは2020年が▲17.1%の減収でした。

落ち込みの大きかった2020年を除いた10年間の平均でも+4.6%です。

ビザとマスターカードは2020年を含めた11年間平均しても2桁増収であり、安定して成長を続けています。

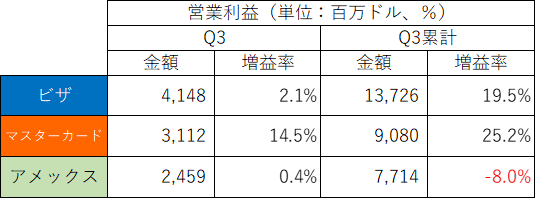

・営業利益

2022年Q3及びQ3累計の営業利益は以下の通りです。

営業利益が最も大きいのはビザで、それにマスターカードが続きます。

ビザはQ3累計では+19.5%の増益ですが、Q3では+2.1%と、目先の増益率の弱さが気になります。

マスターカードは、ビザと比べるとQ3増益率では上回りました。

それでもQ3累計と比べると弱い結果となりました。

インフレによる消費減退の影響は利益面にも表れています。

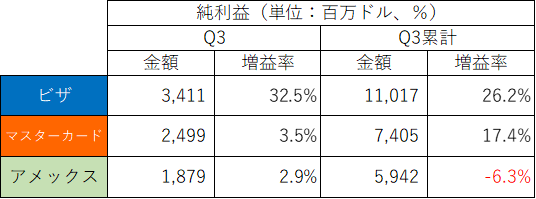

・純利益

2022年Q3及びQ3累計の純利益は以下の通りです。

営業利益同様、純利益も最も大きいのはビザで、それにマスターカードが続きます。

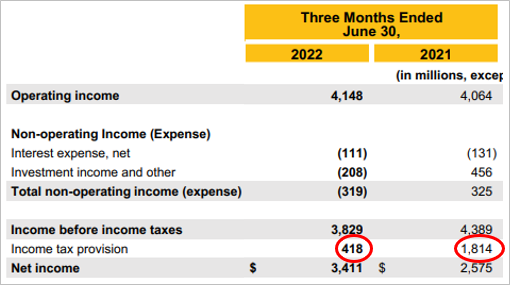

ビザはQ3累計では+26.2%の増益ですが、Q3では+32.5%と、売上高・営業利益とは反対の動きとなりました。

これは税金費用(Income tax provision)が減少したためです。

アメックスはQ3累計の純利益が減益(▲6.3%)となりました。

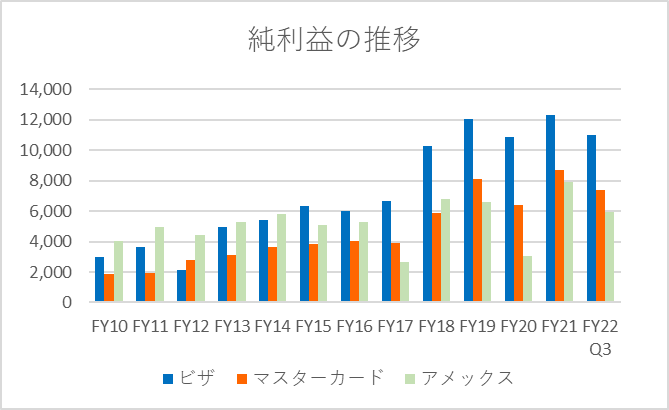

過去12年間(2010年~2021年)と今期Q3の純利益の推移は以下の通りです。

2010年~2014年はアメックスがもっとも純利益を稼いでいましたが、現在はビザ、マスターカードが逆転しています。

業界の順位の入れ替わりがとても興味深いです。

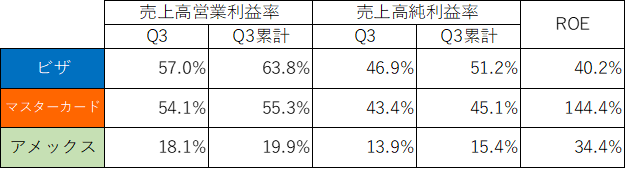

・利益率・ROE

2022年Q3及びQ3累計の利益率・ROEは以下の通りです。

Q3累計を見ると、ビザは売上高営業利益率が63.8%、売上高純利益率が51.2%と収益性の高さが驚異的です。

ビザにはかないませんが、マスターカードの利益率も55.3%、45.1%と、極めて高い水準です。

アメックスも他業界の企業に比べたら利益率は高いですが、上位2社と比べると見劣りします。

クレジットカード業界の収益性の高さがよくわかります。

マスターカードのROEは100%を超えています。

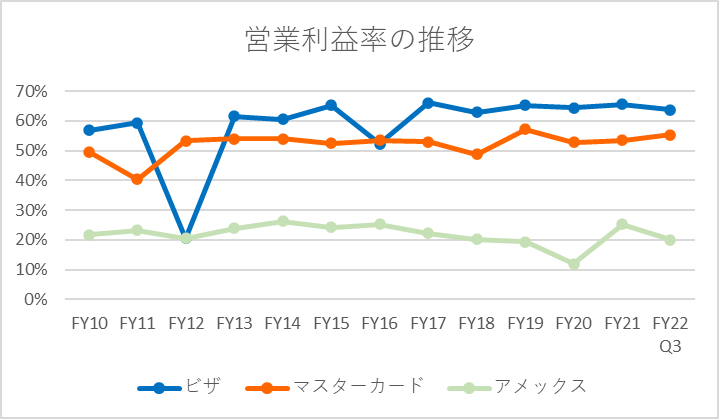

売上高営業利益率の推移をグラフにすると以下の通りです。

上位2社は非常に安定して高い利益率を記録し続けていることがわかります。

ビザの2012年は訴訟関連の引当金(Litigation provision)を計上したことにより、一時的に利益率が落ち込んだようです。

■BS(貸借対照表)の比較

次に、BSを比較します。

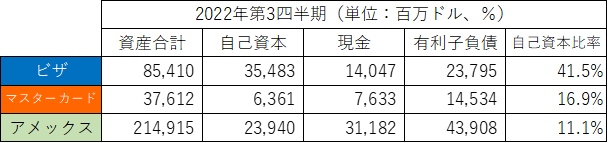

2022年Q3の資産合計、自己資本、現金、有利子負債、自己資本比率は以下の通りです。

自己資本比率は、ビザが41.5%と最も高いです。

マスターカード、アメックスは10%台と低いのが特徴です。

各社とも手元現金よりも有利子負債の方が多いのは共通しています。

アメックスのBS規模が突出して大きいです。

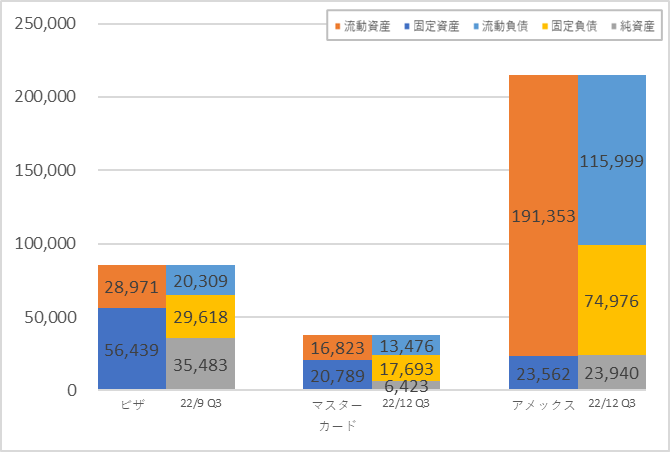

短期的な安全性を示す流動比率(流動資産÷流動負債)は、ビザ:142.7%、マスターカード:124.8%、アメックス:165.0%です。

100%以上が安全の目安とされますので、各社その水準を上回っています。

ビザは固定資産(56,439百万ドル)の割合が比較的大きいですが、そのうち17,977百万ドルはのれん(Goodwill、固定資産の32%)です。

他の2社よりも積極的に企業買収しています。

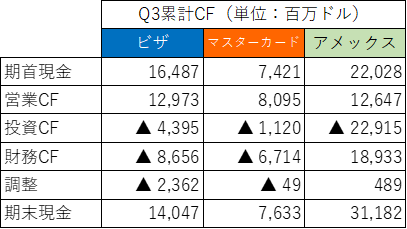

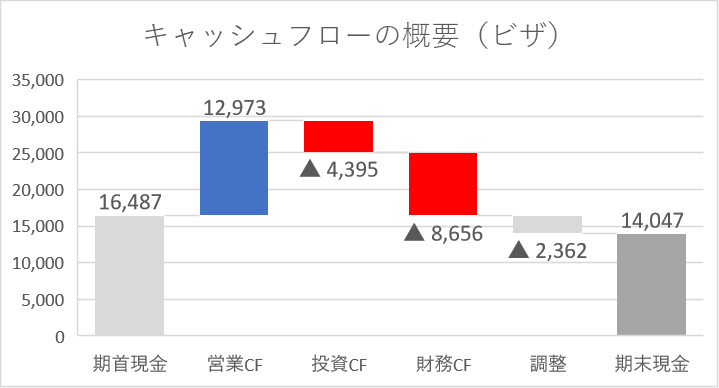

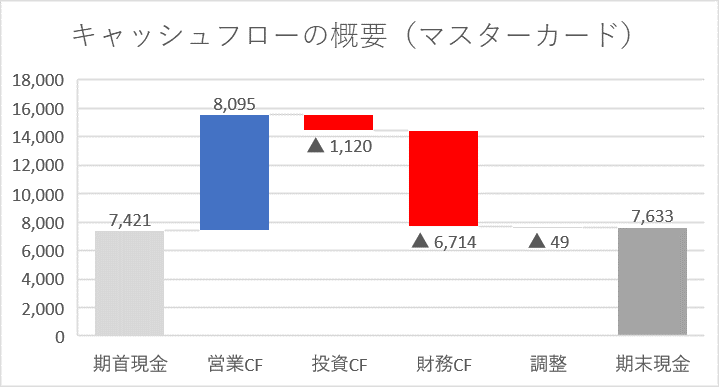

■CF(キャシュフロー計算書)の比較

続いて、CFを比較します。

2022年Q3累計のCFの概要は以下の通りです。

各社とも、本業から生み出すキャッシュ(営業CF)はプラスです。

CFの概要を図にすると以下の通りです。

まずはビザです。

投資CFの主な内容は、企業買収(Acquisitions:▲1,945百万ドル)です。

スウェーデンの新興フィンテック企業・ティンク(Tink)を買収したものです。

財務CFの主な内容は、自社株買い(Repurchase of class A common stock:▲9,486百万ドル)と配当金の支払い(Dividends paid:▲2,409百万ドル)です。

優先債券発行による調達(Proceeds from issuance of senior notes:+3,218百万ドル)をしながら、積極的に株主還元していることがわかります。

続いてマスターカードです。

本業で大きなキャッシュを得て(営業CF)、その範囲内で投資活動や財務活動を行っていることがわかります。

財務CFが大きくマイナス(▲6,714百万ドル)ですが、主な要因は自社株買い(Purchases of treasury stock:▲6,339百万ドル)と、配当金の支払い(Dividends paid:▲1,430百万ドル)です。

借入による調達(Proceeds from debt:+1,127百万ドル)をしながら、積極的に株主還元していることがわかります。

財務CFの動きはビザと非常によく似ています。

最後に、アメックスです。

投資CFの主な内容は、カード会員のローンと債権の増加(Net increase in Card Member loans receivables:▲19,431百万ドル)です。

財務CFの主な内容は、顧客預金の純増(Net increase in customer deposits:+19,148百万ドル)です。

自社株買い(Repurchase of American Express common shares and other)が▲2,862百万ドル、配当金の支払い(Dividends paid)が▲1,160百万ドルと、株主還元の金額はビザやマスターカードよりも小さいです。

■その他の項目(株価、配当など)

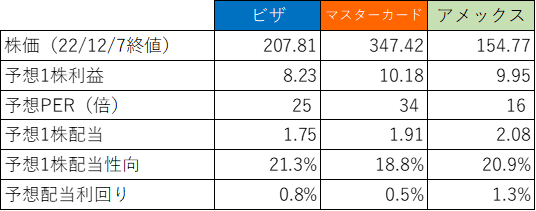

株価、配当など、そのほかの項目を比較すると以下の通りです。

・PER・株価

PERは投資を検討する際に気になることの一つです。

ビザは25倍、マスターカードは34倍、アメックスは16倍です。

売上高・純利益・利益率などから、ビザのPERが一番高いのかと思っていたので、意外でした。

ROEが100%を超えるマスターカード、それだけ投資家の資本を効率的に利益に結びつけているということですので、投資家にとって人気が高い(=PERが高い)のも納得です。

ビザとマスターカードは、一般的に割安の目安とされる15倍と比べてもPERは高く、投資家の期待の大きさを感じます。

両社の株価の推移は以下の通りです。

まずはビザです。

続いて、マスターカードです。

最後に、アメックスです。

相場全体が軟調である中、各社ともに苦戦はしているものの、ビザとマスターカードはコロナショック前の高値と同水準、アメックスはコロナショック前よりも高い水準にあります。

・配当

配当利回りは0.8~1.3%と高くありません。

ただし、特にビザとマスターカードは積極的に自社株買いを行っていますので、株主還元姿勢は強いと言えます。

■おわりに

米米国を代表するクレジットカード大手3社の比較、

いかがでしたでしょうか?

グラフや決算説明資料を多く用いて、視覚的に両社の違いを感じて頂けるように意識しました。

特に際立っていたのは、ビザ・マスターカードの利益率の高さでしょうか。

来年2023年は世界的なインフレによる景気減速、個人消費の冷え込みも予想され、クレジットカード業界にとっても決して良い事業環境ではありません。

その中で、どのように強さを示すのか、注目していきたいと思います。

特にビザ・マスターカードについては、株価が大きく下がれば狙っていきたいと考えています。

この記事を通して、複数の会社を比較する面白さを感じて頂けたら嬉しいです。

本日もお読み頂きありがとうございました!

⇓株式投資に関する人気ブログはこちらからチェック⇓

サラリーマン投資家ランキング

にほんブログ村

コメント