【更新記事あり!】

本記事以降の決算発表についても記事を書いています!

興味がある方は、以下の記事をご参照下さい。

最新の決算比較 こちらからどうぞ!

———————————-

ピーンポーン!

今日もあなたのおうちのインターホンが鳴り、荷物が届いているのではないでしょうか?

ネットで注文し自宅に届くのが当たり前になった現代、その物流を支えるのがヤマト運輸や佐川急便といった物流会社です。

この記事では、物流大手2社のヤマト(ヤマトホールディングス株式会社)と佐川(SGホールディングス株式会社)の決算書を比較します。

複数の会社の決算書を比較することで、その会社の個性がよりわかるようになります。

両社の違いを感じて頂き、少しでもあなたの投資の参考になれば嬉しいです。

なお、この記事では、今年7月・8月に発表された2023年3月期第1四半期の数値を用いて比較します。

■PL(損益計算書)の比較

まずはPLを比較します。

・売上高

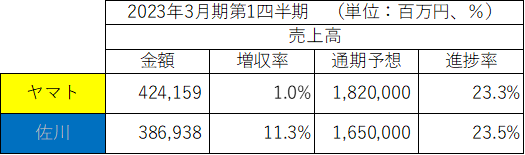

2023年3月期第1四半期の売上高・増収率は以下の通りです。

売上高はヤマトが1割弱、佐川を上回りました。

通期予想に対する進捗率は両社23%台で同水準ですが、増収率には大きな違いがあります。

ヤマトが+1.0%の微増に対し、佐川は+11.3%の大幅増収となりました。

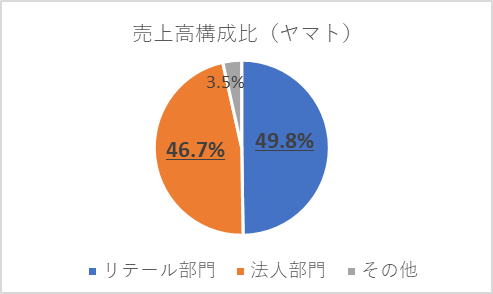

ヤマトの売上高構成比は以下の通りです。

リテール部門と法人部門がおよそ半々です。

リテール部門は前年同期比+2.0%、法人部門は同+4.1%と、法人部門の方が伸びています。

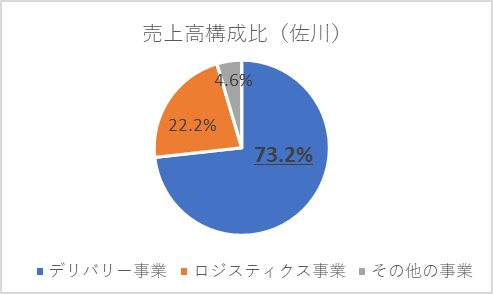

佐川の売上高構成比は以下の通りです。

デリバリー事業が全体の73.2%と売上高の中心です。

デリバリー事業は前年同期比+1.6%、ロジスティクス事業は同+48.0%と、ロジスティクス事業が大きく伸びています。

ヤマトと佐川の増収率の差の要因になっているのはこのロジスティクス事業にありそうです。

ロジスティクス事業の内容について、佐川のHPには以下のように説明されています。

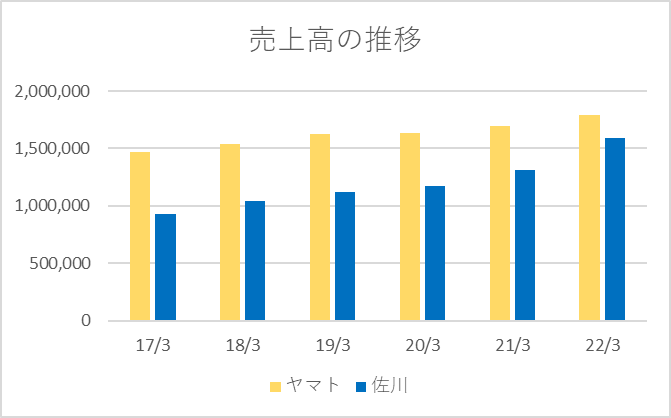

過去6年(2017年3月期~2022年3月期)の売上高の推移は以下の通りです。

佐川が年々売上高を伸ばし、ヤマトに肉薄してきていることがわかります。

この勢いが続けば、数年後には佐川が売上高で業界首位を奪うかもしれません。

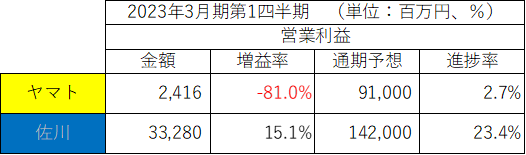

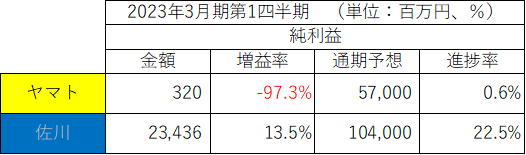

・営業利益・純利益

2023年3月期第1四半期の営業利益・純利益は以下の通りです。

営業利益・純利益ともに佐川が大きく上回りました。

ヤマトが営業利益:▲81.0%、純利益:▲97.3%と大幅減益だったのに対し、佐川は営業利益:+15.1%、純利益:+13.5%の2桁増益でした。

通期予想に対する進捗率を見ても、ヤマトのQ1スタートが芳しくなかったことが伺えます。

減益となった要因は、

燃料単価の上昇に加え、拡大するECの需要に対応するために構築しているEC物流ネットワークと既存ネットワークにおける輸配送オペレーションの適正化を進める途上にあることなど、中期経営計画「Oneヤマト2023」の推進に伴う費用が増加したことによるものです。

と説明されています。

なお、今期通期の純利益予想は、ヤマトが前年比+1.9%の57,000百万円、佐川が前年比▲2.6%の104,000百万円です。

1Q不調(減益)だったヤマトが通期では増益予想になっており、1Q好調(増益)だった佐川が通期では減益予想となっていて、不思議な感じです。

2Q以降の業績の推移に注目です。

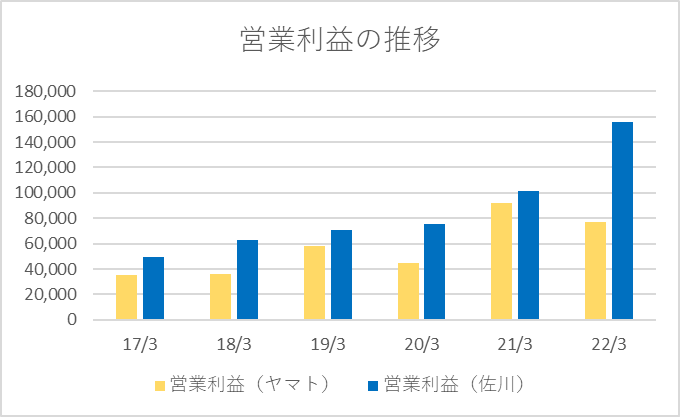

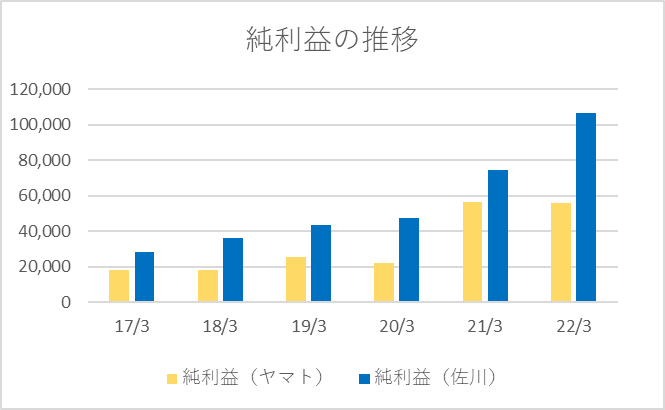

過去6年(2011年3月期~2022年3月期)の営業利益・純利益の推移は以下の通りです。

佐川が右肩上がりで営業利益・純利益を伸ばしているのに対して、ヤマトは増えたり減ったりを繰り返し、佐川と差をつけられています。

・利益率・ROE

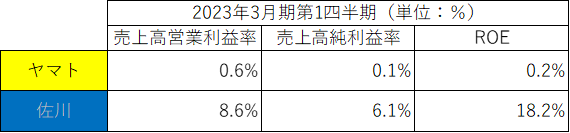

2023年3月期第1四半期の利益率・ROEは以下の通りです。

Q1はヤマトの業績が低調なこともありあまり参考になりませんが、佐川が大きく上回りました。

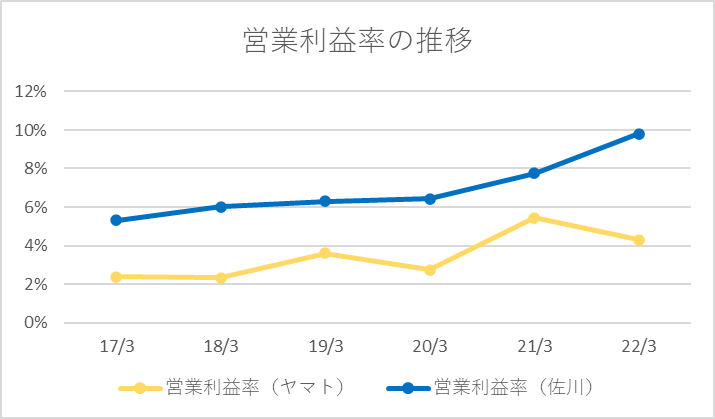

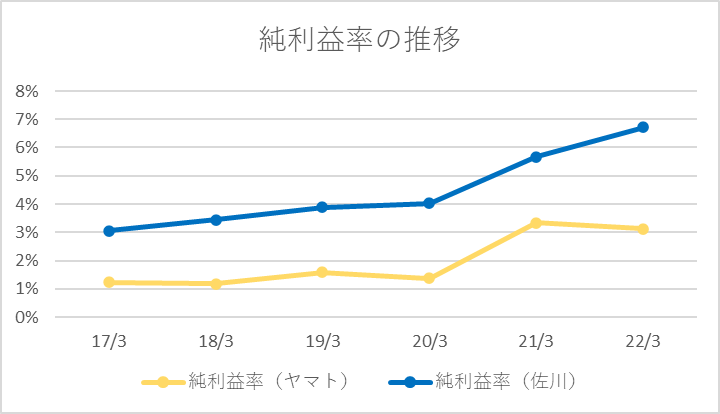

過去6年(2017年3月期~2022年3月期)の営業利益率・純利益率の推移は以下の通りです。

6年間全て佐川が上回っています。

さらに、佐川は利益率が年々改善しています。

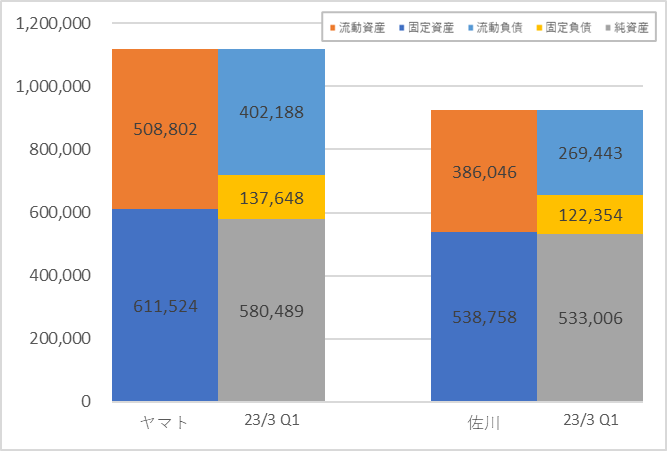

■BS(貸借対照表)の比較

2023年3月期第1四半期の資産合計、自己資本、現金、有利子負債、自己資本比率は以下の通りです。

資産合計はヤマトが佐川より21%ほど上回りました。

自己資本比率はヤマト:51.2%、佐川:55.8%と、佐川が上回りました。

資産合計では小さい佐川ですが、有利子負債はヤマトの倍以上あり、レバレッジを効かせた経営を展開して高成長につなげていることがわかります。

両社のBSを図にすると以下の通りです。

BSのバランスは両社類似しています。

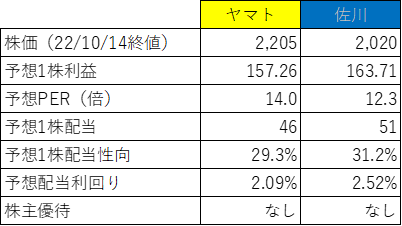

■その他の項目(株価、配当など)

株価、配当など、そのほかの項目を比較すると以下の通りです。

・PER・株価

PERは投資を検討する際に気になることの一つです。

ヤマトは14.0倍、佐川は12.3倍と、佐川の方が割安です。

一般的に割安の目安とされる15倍を両社とも下回りました。

両社の株価の推移は以下の通りです。

まずはヤマトです。

続いて、佐川です。

両社とも昨年末あたりから移動平均線の下で株価が推移しており、軟調な展開が続いています。

・配当

配当利回り、配当性向ともに佐川が上回りました。

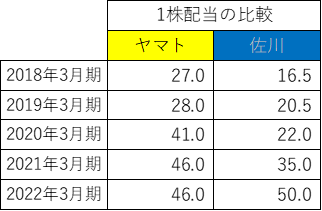

過去5年間の両社の配当の推移は以下の通りです。

佐川は2020年11月1日に1:2で株式分割しました。

上記の配当額は株式分割後で換算して計算しています。

佐川は毎年増配を続けており、配当の伸び方もヤマトを上回っています。

■おわりに

物流大手2社の比較、いかがでしたでしょうか?

グラフや決算説明資料を多く用いて、視覚的に両社の違いを感じて頂けるように意識しました。

個人的には、ヤマトの方が歴史もあり売上高やBSの規模で圧倒しているものかと想像していましたが、現実は全く違いました。

近年の佐川の成長ぶりは素晴らしく、意外な発見でした。

佐川が業界1位の座をヤマトから奪う日もそう遠くなさそうです。

この記事を通して、複数の会社を比較する面白さを感じて頂けたら嬉しいです。

本日もお読み頂きありがとうございました!

★★私が株式投資において参考にした書籍を以下の記事にまとめています!★★

よろしければご覧ください!

コメント