皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

(TWITTER:@posikatatsumuri)

サラリーマン投資家ランキング

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、特に年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上でとても重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の方の参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは世界最大の経営コンサルティング会社のアクセンチュア(ティッカーシンボル:ACN)です。

ニューヨーク証券取引所(NYSE)上場で、決算期は8月です。

SBI証券お客様サイト内の銘柄サマリー情報より数値を抜粋すると、時価総額は2,637億ドル、従業員数は624,000人です。

世界最大の経営コンサルティング会社ということもあり、本屋や図書館に行くと、同社の名前の付いた様々な経営関係の書籍を見ることができます。

色んな会社の経営のコンサルティングをしているわけですから、当然そんな会社の業績がいいに決まってますよね?!

ということで興味を持ち、今回の決算発表をチェックしてみました。

なお、現在私はアクセンチュアの株を保有していません。

■決算発表内容の概要

2021/12/16(木)に発表した2021年9~11月期(第1四半期)決算の主な内容は以下の通りです。

【主な決算内容】(単位:百万ドル)

売上高 (Revenues):14,965(前年同期:11,762 前年同期比:+27.2%)

営業利益(Operating income):2,434(前年同期:1,891 前年同期比:+28.8%)

純利益 (Net income attributable to Accenture):1,791(前年同期:1,500 前年同期比:+19.4%)

資産合計(Total assets):43,675(前期末:43,176)

自己資本(Total Accenture plc shareholders’ equity):20,353(前期末:19,529)

現金 (Cash and cash equivalents):5,637(前期末:8,168)

有利子負債(Current portion of long-term debt and bank borrowings, Long-term debt):65(前期末:66)

営業CF(Net cash provided by (used in) operating activities):+531(前年同期:+1,603)

投資CF(Net cash provided by (used in) investing activities):▲1,913(前年同期:▲446)

財務CF(Net cash provided by (used in) financing activities):▲1,069(前年同期:▲999)

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100 ※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷総資本×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比+27.2%でした。

営業利益は同+28.8%でした。

純利益は同+19.4%でした。

いずれも指標の+10%を大きく超えての増収増益となりました。強いですね!

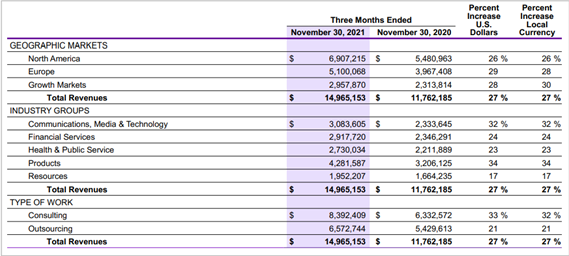

同社の決算発表資料を見ると、売上高の構成比が地域別、産業別、業務別にそれぞれ掲載されていて、とても分かりやすいです。

・地域別(Geographic Markets)

North America :6,907(構成比率:46.1%)

Europe :5,100(構成比率:34.1%)

Growth Markets :2,958(構成比率:19.8%)

・産業別(Industry Groups)

Communications, Media & Technology :3,084(構成比率:20.6%)

Financial Services :2,918(構成比率:19.5%)

Health & Public Service :2,730(構成比率:18.2%)

Products :4,281(構成比率:28.6%)

Resources :1,952(構成比率:13.1%)

・業務別(Type of Work)

Consulting :8,392(構成比率:56.1%)

Outsourcing:6,573(構成比率:43.9%)

地域別でみると一番の主戦場は北米(North America)で、売上高全体の46%を占めます。

第二の柱はヨーロッパ(Europe)で34%。

2つの地域で売上高全体の80%を占めています。

日本をはじめとした他の地域は20%ほどということです。

産業別にみると、一番比率が大きいのは製品産業(Products)で全体の28.6%です。

1つの産業に偏ることなく、様々な業界に対してサービスを提供していると感じます。

一つの業界に集中しすぎると、その業界が不振に陥った時の影響が大きいため、リスクが分散されていて良いですね。

業務別にみると、コンサルティング:アウトソーシングの比率は56:44でした。

「アクセンチュア=コンサルティング」というイメージでしたが、意外とアウトソーシング業務が多いことに気づきます。

様々な切り口において、売上高構成比の分散が行われており、考えられたポートフォリオが組まれているなと感じます。

●収益性のチェック

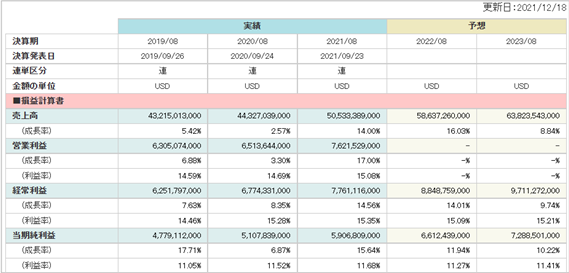

売上高営業利益率は16.3%、売上高純利益率は12.0%、ROEは35.2%でした。

いずれも指標を上回り、高い収益性を示しました。

過去3年の利益率を見ると、

売上高営業利益率は14.6%、14.7%、15.1%、

売上高純利益は11.1%、11.5%、11.7% です。

安定して高い収益性を継続していることがわかります。

●安全性のチェック

自己資本比率は46.6%でした。

保有している現金は5,637、有利子負債は65でした。現金が大きく上回りました。

安全性の面では全く問題はありません。

●キャッシュ創出力のチェック

営業CFは+531と、キャッシュインとなりました。

営業利益が2,434ですので、キャッシュインは営業利益を下回りました。

営業CFが前年同期よりも1,072減少しているのは売掛金と契約資産(Receivables and contract assets)が1,392増加したことが主な要因です。(9,728→11,120)

売上を計上しても、そのお金が入らなければ、営業CFの増加にはつながりません。

キャッシュ、特に本業からのキャッシュは会社にとって血液のような大切なものですので、Q2以降、売掛金がしっかり回収されていくか、注目していきたいと思います。

■業績予想に対する進捗度

SBI証券お客様サイト内の財務詳細情報に記載されている今期業績予想に対する進捗度をチェックします。

業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

売上高の進捗度は25.5%でした。純利益の進捗度は27.1%でした。

(営業利益は予想がないため割愛します。)

いずれも計画を上回るペースで進捗しています。

Q1として、順調な滑り出しを見せています。

■来期の業績予想から見る将来成長性

SBI証券お客様サイト内の財務詳細情報より、来期の業績予想をチェックします。

今期の会社発表の業績予想を起点に、来期の成長性を見ていきます。

来期の売上高成長率は+8.8%、純利益成長率は+10.2%と予想されています。

(営業利益は業績予想がないため割愛します。)

売上高こそ指標の+10%にはわずかに届かなかったものの、売上高・純利益ともに引き続き順調な成長が予想されています。

■株価水準とチャートの動き

12/17(金)の終値は396ドルです。PERは38倍です。

過去5年の株価の動き(週足)は以下の通りです。

過去5年間順調に右肩上がりに成長しています。

特に2020年コロナショック以降、それまでなだらかだった上昇の角度が上昇しているように見えます。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

安定的な成長性と収益性、そして財務安全性(有利子負債が少ない)、とても私好みの好業績銘柄です!

売上高の構成比が地域別・産業別・業務別の3つの切り口で開示されていることもとてもIRの姿勢として好感が持てますし、またその内容も分散したポートフォリオが組まれており非常にいいなと感じました。

さすが、色んな会社のコンサルティングをしているだけのことはありますね!

今回決算発表内容をチェックして、正直とても買いたくなりました(笑)

高成長が期待できる銘柄であればPERは40倍未満なら全然ありだと思っているのですが(現在のPERは38倍)、アクセンチュアは1989年創業ですでに世界的な地位を築いている会社ですので、上場5年以内のベンチャー企業のような爆発力があるわけではないですし、「5年で株価2倍」を狙っていくことを考えると、もう少し下がったところで仕掛けていきたいと思っています。

目安は300ドルあたりで考えています。

業績や財務体質を見る限り、そこそこお安く買えたら、安心して長期保有が出来そうな会社ですので、これからじっくり観察を続けていきたいと思います。

以上が私の戦略です。

■まとめ

長くなりましたが、お読み頂きありがとうございました!

私はだいたい25銘柄程度の注目銘柄を決めて、上記のような観点で継続的に観察を続けています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指して日々観察をしています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

コメント