私は毎年資産+10%達成を目標に投資に励むサラリーマン投資家です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、特に年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上でとても重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の方の参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは炭素繊維複合材で世界首位の東レ(証券コード:3402)です。

東証1部上場で、決算期は3月です。

直近の四季報より数値を抜粋すると、時価総額は1兆2,068億円、従業員数は連結で46,267名です。

繊維に関して様々な事業を展開していますが、衣料や産業用途が柱になっています。

私がこの会社に注目している理由は、

①炭素繊維の分野で世界1位というポジションにいるから

②炭素繊維技術が自動車や航空機に導入されることにより、CO2削減、地球環境保護につながると考えているから です。 現在私は東レの株を100株保有しています。

■決算発表内容の概要

2021/11/9(火)に発表した2022年3月期第2四半期決算の主な内容は以下の通りです。

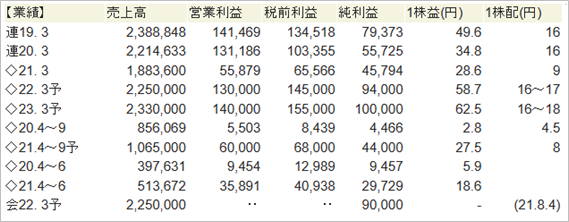

【主な決算発表内容】(単位:百万円)

売上高 :1,062,978(前年同期:856,069 前年同期比:+24.2%)

営業利益 : 68,962(前年同期: 5,503 前年同期比:+1153.2%)

純利益 : 66,397(前年同期: 3,835 前年同期比:+1631.3%)

資産合計 :2,856,553(前期末:2,848,839)

自己資本 :1,305,447(前期末:1,237,851)

現金 : 198,763(前期末: 236,354)

有利子負債: 865,592(前期末: 933,286)

営業CF : 59,417(前年同期: 97,725)

投資CF : ▲10,035(前年同期:▲58,529)

財務CF : ▲88,172(前年同期: 9,447)

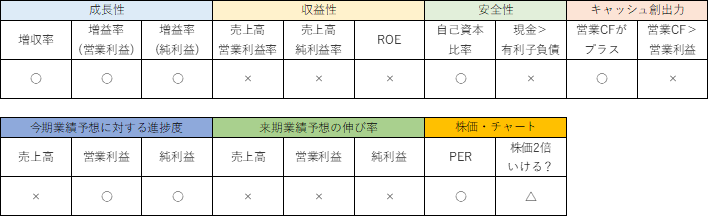

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷総資本×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比+24.2%でした。

営業利益は同+1153.2%(12倍)、純利益は同+1631.3%(17倍)でした。

前期は売上高・利益ともに落ち込んだ一年でしたので、対前年では大きく伸びました。

伸びたというよりも、2年前の水準に戻ってきた、と言った方が正しいかもしれません。

売上高は1兆円を超えました。

●収益性のチェック

売上高営業利益率は6.5%、売上高純利益率は6.2%、ROEは10.2%でした。

いずれも指標を下回りました。売上高が1兆円規模にもなると、利益率が10%を上回るのは厳しいのかもしれません。

●安全性のチェック

自己資本比率は45.7%でした。

現金198,763に対し、有利子負債は933,286と、有利子負債が4.5倍以上と上回りました。

前期末と比べると、現金は37,591減りましたが、それ以上に有利子負債は67,694減り、財務の健全性、安全性は若干改善しました。

●キャッシュ創出力のチェック

営業CFは+59,417と、キャッシュインとなりました。

営業利益68,962よりはやや少ない水準でした。

前年同期と比べると、営業CFは前期に比べてキャッシュインは弱まりました。(前期:97,725→今期:59,417)

投資CFは前期に比べキャッシュアウトが抑えられました。(前期:▲58,529→今期:▲10,035)

財務CFは前期の借入から、今期は返済に、キャッシュの流れが変わっていることがわかります。(前期+9,447→今期:▲88,172)

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

売上高の進捗度は47.9%でした。

営業利益の進捗度は53.0%でした。(※)

純利益の進捗度は71.4%でした。

※会社として営業利益の予想は開示していないため、営業利益の今期数値は四季報予想数値に対する進捗度を記載しています。

進捗度の計算のもととなる通期予想ですが、Q1決算発表時に続き、このQ2決算発表でも業績見通しの修正を行いました。

期初予想 → Q1時点予想 → Q2時点予想と、その推移は以下の通りです。

売上高 :2,120,000 → 2,250,000(↑) → 2,220,000(↓)

事業利益: 120,000 → 130,000(↑) → 130,000(-)

純利益 : 80,000 → 90,000(↑) → 93,000(↑)

Q1の時は各項目につき期初予想から上方修正しましたが、このQ2では、売上は下方修正し、純利益は上方修正となりました。

上期、下期それぞれにブレイクダウンして予想を開示しているのですが、下期については売上・事業利益・純利益とも、Q1時点の予想から下方修正しました。

Q1で業績予想の上方修正を発表したので今期は絶好調かと期待していたのですが、ちょっと減速感がでてきてしまいましたね。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

今期の会社発表業績予想から、来期の四季報発表業績予想への成長性を見ていきます。

(営業利益は今期も来期も四季報情報から計算しています。)

売上高は+5.0%、営業利益は+7.7%、純利益は+7.5%です。

指標としている+10%は超えられない予想ですが、いずれも堅実に増加する予想になっています。

グングン成長していくようなベンチャー企業とは違いますので、この程度でも悪くはないかと思います。

前期は売上高・利益ともに大きく減速し、前期・今期と業績のブレがやや目立ちますので、来期以降安定的に成長していけるか、注目していきたいと思います。

■株価水準とチャートの動き

11/9の終値は714.4円。予想PERは9倍です。

過去5年間の株価の動き(週足)は以下の通りです。

過去5年のチャートを見ると、株価は低迷していることがわかります。

19年3月期は増収減益、20年3月期は減収減益、21年3月期も減収減益と、近年は業績がふるわなかったことが、株価にも表れています。

特に昨年は大きく減速したこともあり、その反動もある今期は増収増益で回復する見込みであり、それに合わせて株価も戻り基調にあります。

株価が1,000円、1,200円という水準戻っていくためには、来期以降継続的に成長していけるかどうかがポイントになりそうです。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

前期が大きく減速したこともあり、今期の数値はかなり成長しているように映りますが、実体は2年前の水準に戻ってきている、というものです。

半期で売上高が1兆円を超える大企業ですので、収益性もなかなか期待は難しいと思います。

期待したいのは安定したキャッシュ創出力と、大幅でなくても着実な業績の成長です。

株価の動きも、業績の推移としっかり相関していますので、来期、2年後と、将来の業績がどうなっていくのか、じっくり観察していきたいと思っています。

同社がもつ世界屈指の炭素繊維技術は、CO2削減、地球環境保護につながると考えていますし、現在の脱炭素の流れは追い風になっていくと考えています。

様々な企業が脱炭素の対応を求められる中で、東レと組んで新しい価値を作っていくような可能性も十分に考えられると思います。

現在保有している100株ですが、基本的には長期保有のつもりですので、じっくり保有しながら成長を見守りたいと思います。

現在のPERは9倍と非常に割安ですし、下期の業績もまだまだ不安定な部分もありそうですので、今後もし株価が大きく調整することがあれば、追加の購入も検討したいと思います。

目安は600円あたりでしょうか。

ここまで下がれば、「5年で2倍」は無理かもしれませんが、長期保有を続ければ2倍近い水準まで上がる(戻る)可能性は十分あるかなと考えています。

以上が私の戦略です。

■まとめ

長くなりましたが、お読み頂きありがとうございました!

私はだいたい25銘柄程度の注目銘柄を決めて、上記のような観点で継続的に観察を続けています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指して日々観察をしています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!お読み頂きありがとうございました!

コメント