個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、特に年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上でとても重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の方の参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは家計簿アプリ『マネーフォワードME』を展開するマネーフォワード(証券コード:3994)です。

東証1部上場で、決算期は11月です。

4月からの新市場区分では「プライム市場」に区分されます。

直近の四季報より数値を抜粋すると、時価総額は4,563億円、従業員数は連結で1,101名です。

今回の決算説明資料によると、エンジニア・デザイナーの採用が加速され、2021年11月末時点での従業員数は1259名となっています。

同社が掲げるミッションは「お金を前へ。人生をもっと前へ。」、ビジョンは「すべての人の「お金のプラットフォーム」になる」です。

個人向け家計簿アプリでなじみのある人が多いと思いますが、売上構成比では、個人向け(Home)は2割弱、法人向け(Business、Finance)が7割強と、法人向けの割合が大きいのが特徴です。

私がこの会社に注目している理由は、

①家計簿アプリ「マネーフォワードME」を使っていて、非常に使い勝手がよく、多くの人々のお金に対する意識変革に貢献するサービスだと感じているから

②同社の法人向けサービスが、会計分野におけるデジタル化に大きく貢献すると考えていくから

③辻社長の話しぶり・雰囲気が好きだからです。

なお、現在私はマネーフォワードの株を保有していません。

■決算発表内容の概要

2022/1/14(金)に発表した2021年11月期第4四半期決算の主な内容は以下の通りです。

【主な決算発表内容】(単位:百万円)

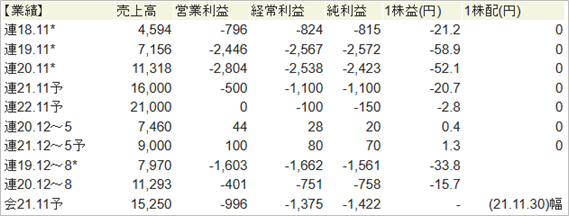

売上高 : 15,632(前年同期: 11,318 前年同期比:+38.1%)

営業利益 :▲1,062(前年同期:▲2,804 前年同期比:-)

純利益 :▲1,482(前年同期:▲2,423 前年同期比:-)

資産合計 : 56,942(前期末 :21,711)

自己資本 : 40,491(前期末 : 9,618)

現金 : 36,221(前期末 : 8,920)

有利子負債: 8,554(前期末 : 6,546)

営業CF : ▲2,327(前年同期:▲1,119)

投資CF : ▲5,199(前年同期:▲2,606)

財務CF :+34,797(前年同期:+5,256)

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷総資本×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

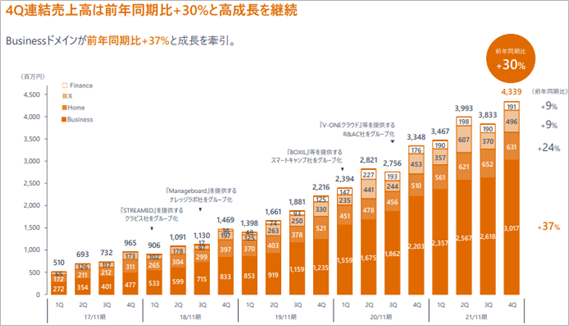

売上高は前年比+38.1%と、大幅な増収でした。

営業利益は▲1,062、純利益は▲1,482と、いずれも赤字でした

前年は営業利益が▲2,804、純利益は▲2,423でしたので、赤字幅が大きく縮小されました。

同社の事業は大きく4つの事業に分かれますが、通期での業績は以下の通りです。

Business(法人向け):10,559 前年比+45% 売上構成比率:67.5%

Home(個人向け) : 2,465 前年比+30% 売上構成比率:15.8%

X(金融機関向け) : 1,830 前年比+33% 売上構成比率:11.7%

Finance(法人向け) : 769 前年比+ 3% 売上構成比率:4.9%

Financeこそ前年比+3%と弱いですが、他の事業は+30%を超える力強い成長となりました。

以下は四半期ごとの売上高推移ですが、ストック型のビジネスが多く、四半期ごとに売上高が積みあがっていっていることがわかります。

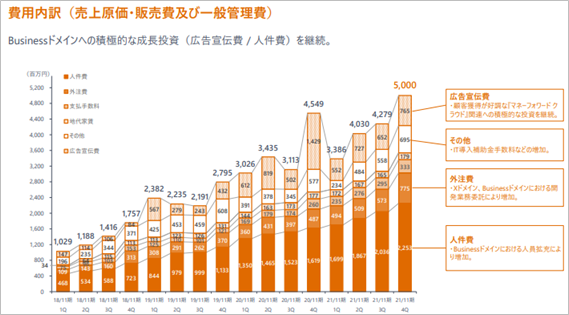

営業利益・純利益が赤字なのは、現在は成長に注力しているためです。

特に成長分野であるBusinessドメインへの積極的な投資をおこなっており、広告宣伝費、人件費が増加しています。

費用の内訳は以下の通りです。

広告宣伝費は主にテレビCMで2022年1月14日からは新しいCMも開始します。

私は同社のCMがとても好きで、経理業務、会計業務が抱える課題や社員の苦痛を的確に捉えていて、良いCMだなと感じています。

人形劇のような作りになっていますが、これはタレントを起用する場合、契約期間の関係上決まった期間しかYouTubeで流すことができずアセット(資産)として積みあがっていかないから、という辻社長の説明があり、なるほどよく工夫されてるな、と思いました。

●収益性のチェック

営業利益、純利益ともに赤字で、収益性のチェックは難しいため今回は割愛します。

なお、売上総利益率は69%と収益性の高いビジネスと言えそうです。

●安全性のチェック

自己資本比率は71.1%でした。

現金は36,221で、有利子負債は8,554と、現金が大きく上回りました。

安全性は非常に良好です。

自己資本比率は前期末時点の44.3%から大きく改善されました。これは昨年8月に実施した海外公募増資315億円の調達によるものです。

この公募増資により調達した資金はさらなる積極的な成長投資に使われていく予定です。

●キャッシュ創出力のチェック

営業CFは▲2,327と、キャッシュアウトとなりました。

本業の成長のため人件費や広告宣伝費に多くの資金を投下していますので、現在営業CFはマイナスです。

投資CFは▲5,199です。

投資有価証券の取得による支出(▲2,824)や、無形固定資産の取得による支出(▲2,129)など、積極的な投資によりキャッシュアウトとなりました。

事業拡大のための上記のキャッシュを、株式の発行による収入(+31,444)や短期借入金の増加(+2,190)といった財務CF(+34,797)でまかなっている、というのが同社のキャッシュの全体像となります。

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

同社では、今期の業績予想を幅で示していました。

なお、純利益については2021年11月30日に業績予想の下方修正を発表していますので、以下は修正後の数値となります。

売上高:14,750~15,750。営業利益:▲1,196~▲796。純利益:▲1,622~▲1,222。

売上高の達成度は、上限予想15,750には届きませんでしたが、下限予想14,750に対して106.0%でした。

営業利益は赤字でしたが、レンジ内の▲1,062での着地となりました。

純利益は赤字でしたが、レンジ内の▲1,482での着地となりました。

なお参考までに、期首時点(下方修正前)での純利益予想は▲1,308~▲908でした。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

今期の実績から、来期の四季報発表業績予想への成長性を見ていきます。

売上高は、+34.3%と引き続き高い成長性を維持していく見込みです。

営業利益は「0」。

これまで売上高の増加、規模の拡大に注力して積極的に人件費・広告宣伝費を投じてきた同社の営業利益が、ついに黒字化か、というところまできました。

今期にも営業利益が黒字化するのか、もしくは投資フェーズが継続され赤字が続くのか、今後の決算発表に注目していきたいと思います。

なお、会社としては、売上高成長30~40%を目標にしっかり投資をしていくと表明しています。

一方で営業利益・純利益については通期での業績予想開示はせず、四半期ごとに開示していく方針であると発表されました。

「Q1では大型マーケティングを実施し積極的に広告宣伝費を投下するため、EBITDAは赤字を見込む」と発表されましたので、営業利益・純利益も赤字になる見込みです。

■株価水準とチャートの動き

1/14(金)の終値は5,160円です。

純利益が赤字でPERが算出されないため、こちらは割愛します。

過去5年間の株価の動き(週足)は以下の通りです。

2017年9月の上場以来、2,000円を挟んで推移していましたが、2020年3月以降、株価は右肩上がりで力強く上昇しました。

直近では、グロース株からバリュー株への資金循環の流れもあり株価は調整しています。

昨年9/6につけた上場来高値9,190円からは、▲44%ほど下落した水準です。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

売上高は前期比+38.1%と、売上高成長の力強さは特筆すべきものがあります。

上場した2017年11月期から、2020年11月期まで4年連続で+50%以上の増収を続けており、今期も+38%の増収。

これは驚異的な成長です。

来期も+30~40%での増収を目指しており、引き続き高い成長性が期待されます。

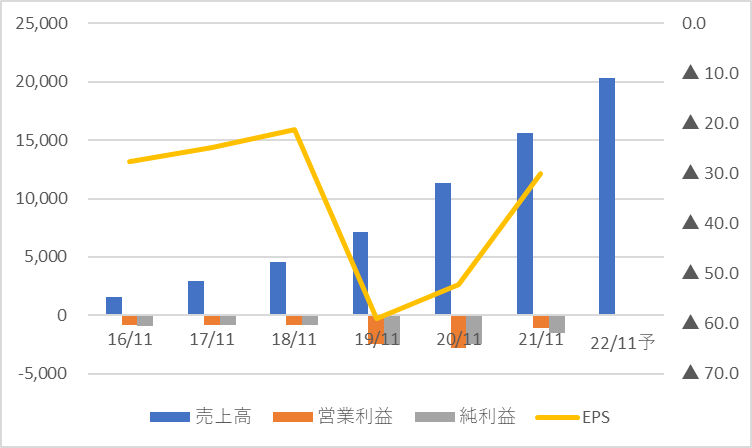

売上高・営業利益・純利益とEPSの過去6年実績と来期売上高予想をグラフにすると以下の通りです。

売上高が右肩上がりに増加しているところに同社の強さが表れています。

来期の注目は営業利益が黒字転換するかどうかです。

将来的に大きな成長が期待される非常に有望な銘柄だと感じています。

エントリーの目安は、3000円あたりと考えています。

なかなかここまでは下がらないと思いますが、仕掛けるからには「5年で株価2倍」を狙いたいので、その確度が高まるようにできるだけ下落してくるまで引きつけたい、今後上昇して買えなくてもそれはそれで仕方ない、と考えています。

以上が私の戦略です。

↑ 上記バナーより無料体験学習会(教室or動画配信)にお申込み可能です。↑

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

私が銘柄選びの基準や、仕掛けるタイミングについて参考にした書籍は以下の通りですのでよろしければ読んでみて下さい。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

■参考:同社に関する過去の記事

・【マネーフォワード】21/10/15決算発表内容と私の投資戦略

※21/10/15(金)に発表した2021年11月期第3四半期決算についての記事です。

↑ 上記バナーより無料体験学習会(教室or動画配信)にお申込み可能です。↑

コメント