今日はChatworkの決算を

チェックしていきましょう♪

コロナ終わったらもうチャットなんて

必要なくなるんじゃないの~

いやいや。一度定着すればなかなか

なくすのは難しいと思いますよ!

マイクロソフトとかスラックもあるし、

競合も激しいだろうしな~どうなんだか

皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

(TWITTER:@posikatatsumuri)

サラリーマン投資家ランキング

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのはビジネスチャット事業を展開するChatwork(証券コード:4448)です。

東証マザーズ上場で、決算期は12月です。

4月からの新市場区分では「グロース市場」に区分されます。

直近の四季報より数値を抜粋すると、時価総額は494億円、従業員数は連結で236名です。

同社のコーポレートミッションは「働くをもっと楽しく、創造的に」です。

私がこの会社に注目している理由は、ビジネスチャットはビジネスにおけるインフラとしてなくてはならない存在になり得ると考えているからです。

現在私はChatworkの株は保有していません。

■決算発表内容の概要

2022/2/10(木)に発表した2021年12月期第4四半期決算の主な内容は以下の通りです。

【主な決算発表内容】(単位:百万円)

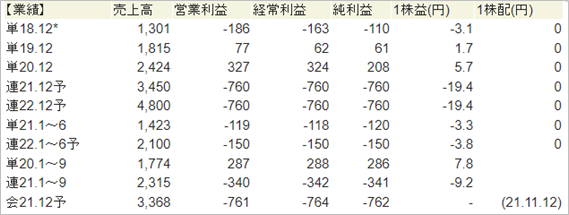

売上高 :3,372(前年同期: 2,424 前年同期比:+39.1%)

営業利益 :▲688(前年同期: 327 前年同期比: - )

純利益 :▲696(前年同期: 208 前年同期比: - )

資産合計 :5,168(前期末:2,535)

自己資本 :3,325(前期末:1,790)

現金 :3,200(前期末:1,847)

有利子負債: 467(前期末: 0)

営業CF : ▲475(前年同期:+444)

投資CF : ▲840(前年同期:▲192)

財務CF :+2,668(前年同期: +62)

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷資産合計×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

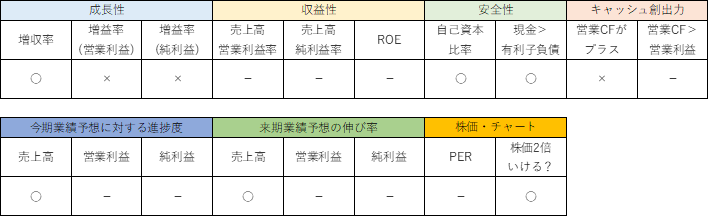

●成長性のチェック

売上高は前年同期比+39.1%でした。

営業利益は前期327の黒字から、▲688の赤字に転落しました。

純利益は前期208の黒字から、▲696の赤字に転落しました。

売上高は+39%と大きく成長しました。

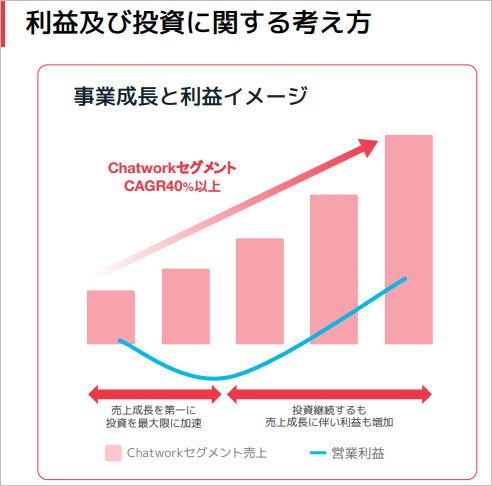

主力であるChatworkセグメントの売上高は前年同期比+47.9%と、KPIとして掲げているCAGR40%を上回っての成長となりました。

昨年7月に取得し連結対象となったクラウドストレージ事業は売上高182、営業利益▲24でした。

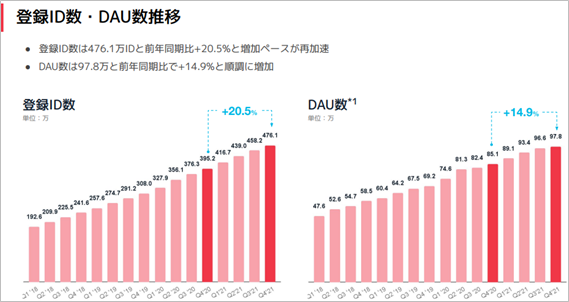

Chatworkセグメント売上高の構成要素である登録ID数も前年同期比+20.5%、1日当たりのサービス利用者(Daily Active User:DAU)は同+14.9%でした。

売上高+39.1%、いいわ~

●収益性のチェック

営業利益、純利益ともに赤字のため、収益性のチェックは割愛します。

●安全性のチェック

自己資本比率は64.3%でした。

現金3,200に対し、有利子負債は467と、現金が有利子負債を上回りました。

●キャッシュ創出力のチェック

営業CFは▲475と、キャッシュアウトとなりました。

投資CFは▲840、財務CFは+2,668でした。 海外募集による公募増資実施により約20億円を調達し、その資金を広告宣伝費(TV CM展開)や人材採用費、事業シナジーのある企業への出資へ振り向けていることがキャッシュの動きに表れています。

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

昨年11/12(Q3決算発表時)に発表した修正業績予想に対する達成度を見ていきます。

売上高の達成度は100.1%でした。

営業利益は通期予想▲761に対し、▲688でした。

純利益は通期予想▲762に対し、▲696でした。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

今期の業績から、来期の四季報発表業績予想への成長性を見ていきます。

売上高は+42.3%、営業利益、純利益は今期を上回る赤字と予想されています。

なお、同社としては「2022年12月期の業績予想におきましては、競合・市場環境に対し、機動的な投資判断が必要との観点から、具体的な金額予想は開示しない方針」であると発表しています。

Chatworkセグメントの売上高成長を引き続き最重要の経営目標とし、前期比+40%以上を目指す、全社売上高は同+35%以上を目指す、と発表されました。

■株価水準とチャートの動き

2/10(木)の終値は696円。純利益が赤字のためPER情報はありません。

上場来の株価の動き(週足)は以下の通りです。

2019年9月の上場後半年もしないタイミングでコロナショックに直面し、上場来安値の645円まで下落しました。

その後テレワークの普及期待などから同社のビジネスへの期待も高まり、上場来高値の2,624まで上がりました。

最安値から4倍の水準です。

ただし、その後株価は大きく調整し、現在は700円を割る水準になっています。

あら~ 増収してるわりに、

随分安値圏じゃねーか~

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

中期経営計画に沿って投資に注力しており、営業利益・純利益は赤字であるものの、売上高は+39%としっかり伸びている、という決算でした。

ビジネスチャットの国内普及率は15.6%と、まだまだ開拓余地があります。

コロナ禍やDX推進の流れは間違いなく追い風です。

社員間のコミュニケーションに課題を感じる会社はますます増えていくと思いますので、今後の成長が非常に楽しみです。

中期経営計画では2021年から2024年まではシェア拡大の最重要フェーズとして、積極的な投資を通してChatwork事業でCAGR(※)40%実現を目標にしています。

(※CAGR:Compound average growth rate、年平均成長率)

投資を優先するため営業利益・純利益の赤字は来期以降も続くかと思いますが、中途半端に黒字にするのではなく、売上高の伸び、特にChatwork事業の伸びにフォーカスして経営されるようであれば、将来の大きな成長に期待ができると考えていますので、今後の業績推移をじっくり見守りたいです。

3ヶ月前、Q3の記事で、買付の目安は800円と記載しました。

昨年12/1の新株式発行による資金調達発表や、昨年末から年初にかけてグロース銘柄が軒並み下落したこともあり、想像よりも早く800円を割り込みました。

現在はさらに下落し700円を割る水準ですが、来期予想がでるまで様子を見ようと思っていたため、まだ手を出していません。

会社予想の業績予想が発表されなかったので引き続き判断が難しいところですが、4年間の成長フェーズの1年目が計画通りの着地になったのは評価できると思います。

5月のQ1決算発表を見て投資フェーズ2年目のスタンスを再確認してから仕掛けたいと思っていますが、650円あたりまで下げたら次の決算発表を待たずにエントリーするのもありかと思っています。

なお、私が勤めている会社では、Chatworkではありませんが、他社のビジネスチャットが導入されています。

導入当初は「新しくチェックしないといけない媒体が増えて面倒くさいな。メールでいいじゃん。」と後ろ向きでしたが、導入から2年以上たった今はとても便利な存在と感じています。

メールのような改まった挨拶文や締めの言葉も不要ですし、その気軽さはちょっとした相談にはとても便利です。

在宅勤務が増えていますが、在宅勤務・テレワークとの親和性も高く、同社がプレゼンテーションで言っているように、一度慣れてしまうとなくせない存在だなと感じています。

チャットビジネスの未来についてはポジティブなイメージを持っています。

これが私の戦略です。

↑ 上記バナーより無料体験学習会(教室or動画配信)にお申込み可能です。↑

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

私が銘柄選びの基準や、仕掛けるタイミング、投資に対する考え方について参考にしている書籍は以下の通りです。

よろしければ読んでみて下さい。

私の資産形成モチベーションの原点です!「自分のためにお金を働かせる」という思考を強烈に植え付けられました。

4人の著者の視点から、テンバガーが期待できる銘柄の選び方を学べました!

ウォーレン・バフェットが味わった数々の教訓(苦みも含めて)は、長期投資を志す方には有益な学びがありますね!

世界中を旅する冒険投資家ならではの視点の広さ、歴史から学べる投資家の取るべき行動、とてもためになりました!

長期投資において大切な考え方がシンプルに伝わってくる一冊でした。

長期投資家は暴落相場で買って買って買いまくる!

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

■参考:同社に関する過去の記事

・【Chatwork】21/11/12決算発表内容と私の投資戦略

※21/11/12(金)に発表した2021年12月期第3四半期決算についての記事です。

↑ 上記バナーより無料体験学習会(教室or動画配信)にお申込み可能です。↑

コメント