個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、特に年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上でとても重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の方の参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのはシステム開発コンサルティング事業を行うサインポスト(証券コード:3996)です。

東証一部上場で、決算期は2月です。

4月からの新市場区分では「プライム市場」に区分されますが、上場維持基準のうち「流通株式時価総額」の基準を満たしておらず、基準の適合に向けた計画書を提出しての暫定的なプライム市場区分となっています。

直近の四季報より数値を抜粋すると、時価総額は188億円、従業員数は連結で154名です。

同社が掲げる企業理念は、「ご満足いただけるソリューションを提供、社会の一隅を照らす存在でありたい」です。

同社の事業は①コンサルティング事業、②ソリューション事業、③イノベーション事業の3つに分かれますが、現在の売上高の9割以上は①コンサルティング事業です。

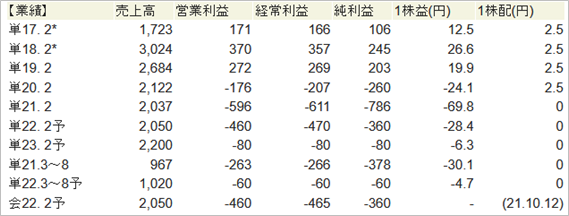

【2021年2月期売上高】売上高計:2,037 ①1,921(94.3%) ②112(5.5%) ③3(0.2%)

私がこの会社に注目している理由は、同社が展開するAI搭載セルフレジ「ワンダーレジ」が小売店舗の生産性向上に貢献するとともに、人口減少・人手不足といった社会課題解決に貢献する可能性があると考えているからです。

なお、現在私はサインポストの株を保有していません。

■決算発表内容の概要

2022/1/14(金)に発表した2022年2月期第3四半期決算の主な内容は以下の通りです。

【主な決算発表内容】(単位:百万円)

売上高 :1,528(前年同期: 1,540 前年同期比:▲0.8%)

営業利益 :▲337(前年同期:▲490 前年同期比:-)

純利益 :▲481(前年同期:▲490 前年同期比:-)

資産合計 :2,172(前期末 :1,347)

自己資本 :1,347(前期末 :1,306)

現金 :1,178(前期末 :1,122)

有利子負債: 283(前期末 : 381)

営業CF : - (前年同期:- ) ※非開示

投資CF : - (前年同期:- ) ※非開示

財務CF : - (前年同期:- ) ※非開示

■決算発表内容分析のものさし

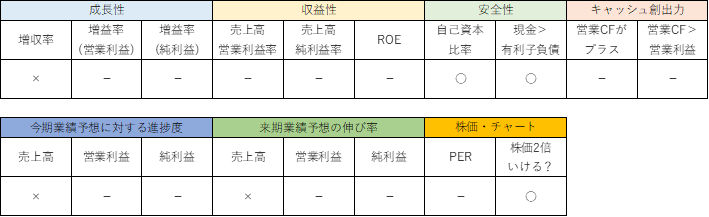

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷総資本×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比▲0.8%でした。

営業利益は前年同期に続き赤字となりました。

純利益は前年同期に続き赤字となりました。

同社の売上高の9割以上を占めるコンサルティング事業では、セグメント売上高は前年同期比0.0%増と横ばい、セグメント利益は同▲16.2%減となりました。

コンサルティング事業を提供する顧客は金融業界、主に銀行です。

「地域銀行の競争力強化に関する支援業務の増加に備えてサービスの質向上と人材育成の促進を目的に組織体制を見直しました。この一環として、保険業に特化した部門と現場のプロジェクト推進を遠隔から支援する部門を新設し、受注拡大と新規顧客の開拓をねらいます。」(決算短信より抜粋)

というのが当面の動きと今後の戦略となります。

今後の成長が期待されるイノベーション事業は、セグメント売上高は前年同期比+416.9%の10百万円でした。

まだ売上規模は小さいですが、

コンビニ型無人決済システム「TTG-SENSE」がファミマ!!サピアタワー/S店等に導入、

AI搭載セルフレジ「ワンダーレジ」が横浜高島屋地下食品フロア「ベーカリースクエア」で稼働、

書籍専用セルフレジ「ワンダーレジ-BOOK」が株式会社教文館に設置、

コンパクトPOPセルフレジ「EZレジ」がホンダテクニカルカレッジ関西内の売店等に設置等、

導入の動きが徐々に進んでいますので、今後のさらなる普及、売上高への寄与が楽しみです。

●収益性のチェック

営業利益、純利益ともに赤字で、収益性のチェックは難しいため今回は割愛します。

●安全性のチェック

自己資本比率は62.0%でした。

保有している現金は1,178で、有利子負債の合計は283と、現金が有利子負債を上回っています。

3年連続の赤字が見込まれ、利益剰余金はマイナス幅が拡大しています。

現在の自己資本比率は62%と問題のない水準ですが、今後も赤字が続くようであれば、注意が必要です。

●キャッシュ創出力のチェック

キャッシュ・フロー計算書は非開示のため、キャッシュ創出力のチェックは割愛します。

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

2021/10/12に特別損失の計上とともに、今期予想の下方修正を発表しました。

下方修正後の業績予想に対する売上高の進捗度は74.5%でした。

営業利益は通期予想▲460に対し、Q3では▲337でした。

純利益は通期予想▲360に対し、Q3では▲481でした。

期末に向けて、営業利益は赤字幅が広がるのに対し、純利益は赤字幅が縮小する見立てになっています。

Q4中になにかしらの特別利益の計上が予定されているのかもしれません。

今後の適時開示に注目していきたいと思います。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

今期の会社発表業績予想から、来期の四季報発表業績予想への成長性を見ていきます。

売上高は+7.3%。

営業利益は赤字幅こそ縮小するものの、4年連続の赤字。

純利益も赤字幅こそ縮小するものの、4年連続の赤字。

と予想されています。

■株価水準とチャートの動き

1/14(金)の終値は950円です。

純利益が赤字でPERが算出されないため、こちらは割愛します。

過去5年間の株価の動き(週足)は以下の通りです。

2018年11月には上場来高値の5,620円をつけましたが、2018年2月期の売上高を頂点に業績の低迷が続き、現在の株価は最高値のおよそ1/6の水準まで下降しています。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

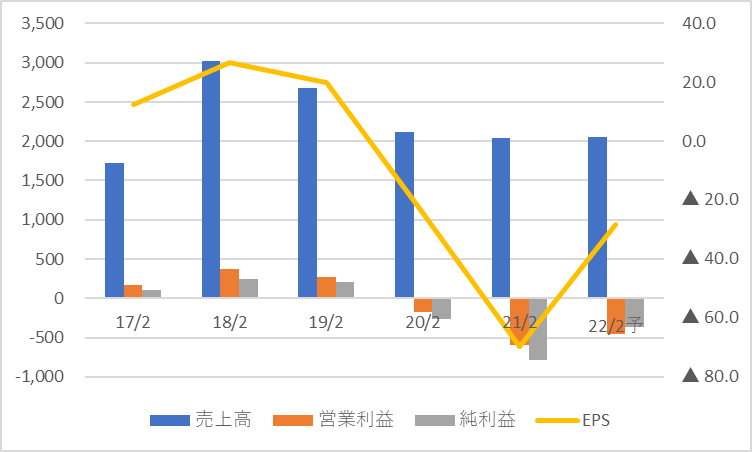

売上高・営業利益・純利益とEPSの過去5年実績と今期予想をグラフにすると以下の通りです。

売上高の伸び悩み、利益・EPSの低迷と株価の低迷が連動していることがわかります。

来期は営業利益、純利益ともに赤字幅が縮小されます。

赤字からの黒字転換は株価も上昇するチャンスとなりますので、いいタイミングでエントリーできるように狙っていきたいです。

一方で、懸念要素としては売上高の伸びがあまり強くないということです。

主力事業のコンサルティング事業はあまり大きな伸びは期待できないので、TTG(Touch To Go)やワンダーレジを中心としたイノベーション事業がどこまで売上を伸ばせるのか、今後の推移を注視していきたいです。

JR東日本やファミリーマート等、大手企業での導入事例も出てきており期待はできると考えています。

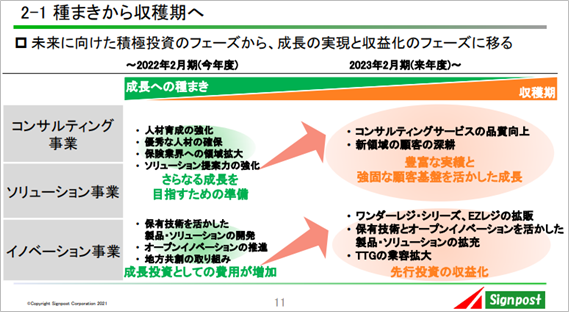

Q2決算説明資料には、「種まきから収穫期へ」とあり、来年度(2023年2月期)からは収穫期と位置付けています。黒字化のタイミングを見極めてエントリーしていきたいと考えています。

エントリーの目安は800円です。

そしてさらに下落した場合、700円、600円あたりで追加購入するつもりで、考えています。

来期は4年連続の赤字が予定されていますし、イノベーション事業の伸びは未知数で弱気な業績予想がだされれば、さらに株価が下落する可能性もありますので、一度に一気に買わず、少しずつ買い増す作戦で構えています。

以上が私の戦略です。

↑ 上記バナーより無料体験学習会(教室or動画配信)にお申込み可能です。↑

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

私が銘柄選びの基準や、仕掛けるタイミングについて参考にした書籍は以下の通りですのでよろしければ読んでみて下さい。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

↑ 上記バナーより無料体験学習会(教室or動画配信)にお申込み可能です。↑

コメント