個別株投資で毎年資産+10%を目指し、気になっている銘柄の決算発表内容を分析し、今後の投資戦略について私なりの視点で書いていきます。

■本日のチェック銘柄

今日チェックするのは米・日用品大手のプロクター・アンド・ギャンブル(P&G)(ティッカーシンボル:PG)です。

ニューヨーク証券取引所(NYSE)上場で、決算期は6月です。

SBI証券お客様サイト内の銘柄サマリー情報より数値を抜粋すると、時価総額は3,316億ドル、従業員数は106,000人です。

私が同社に注目している理由は以下の2点です。

①私たちの生活に身近な日用品を扱う米国企業として、高いブランド力を持つから

②株主還元意識が高いから

なお、現在私はP&Gの株を保有していません。

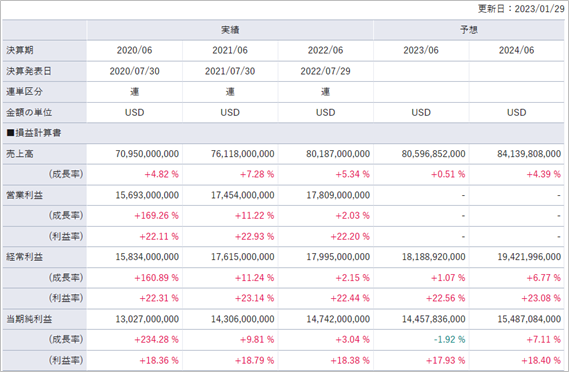

■決算発表内容の概要

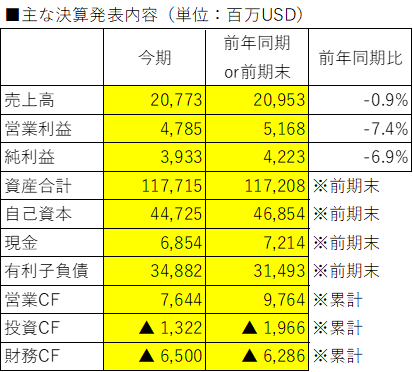

2023/1/19(木)に発表した2022年10~12月期(第2四半期)決算の主な内容は以下の通りです。

【各数値の定義】(決算書のどの数値からとっているか)

売上高:Net sales

営業利益:Operating income

純利益:Net earnings attributable to Procter & Gamble

資産合計:Total assets

自己資本:Total shareholders’ equity

現金:Cash and equivalents

有利子負債:Debt due within one year, Long-term debt

営業CF:Total operating activities

投資CF:Total investing activities

財務CF:Total financing activities

■決算発表内容分析のものさし

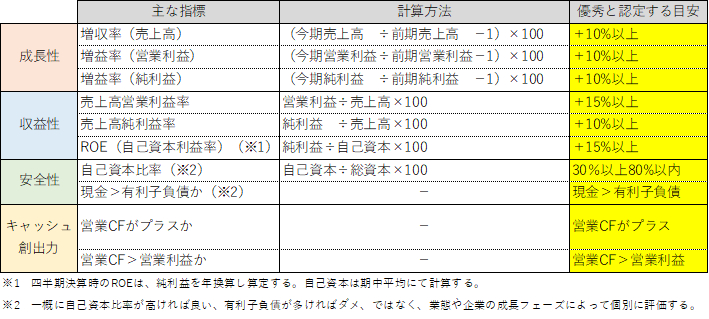

私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

Q2の売上高は前年同期比▲0.9%、営業利益は同▲7.4%、純利益は同▲6.9%でした。

Q2累計の売上高は前年同期比+0.2%、営業利益は同▲4.6%、純利益は同▲5.6%でした。

為替による悪影響、原材料コスト上昇、輸送コストの上昇などが響き、減収減益となりました。

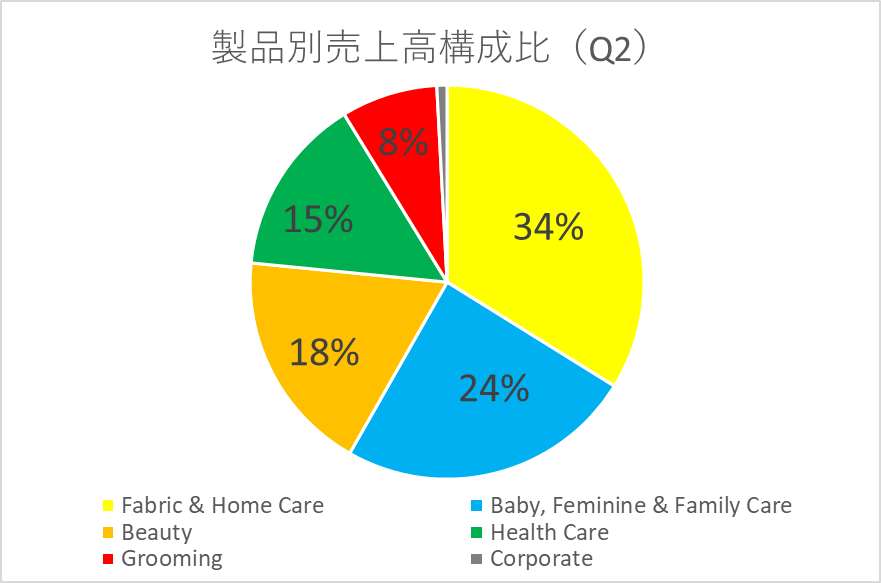

Q2の製品ごとの売上高、増収率は以下の通りです。

■Fabric & Home Care(布製品・ホームケア製品(洗剤、掃除用品))

7,032百万ドル +1% 「タイド」

■Baby, Feminine & Family Care(ファミリーケア用品(おむつ、生理用品、トイレットペーパー))

5,065百万ドル ▲1% 「パンパース」

■Beauty(美容製品(化粧品、スキンケア製品))

3,807百万ドル ▲3% 「パンテーン」「SK-Ⅱ」

■Health Care(ヘルスケア製品(歯ブラシ、歯磨き粉、サプリメント))

3,051百万ドル +2%

■Grooming(グルーミング製品(シェービングカミソリ))

1,643百万ドル ▲9% 「ジレット」

Q2の製品別売上高構成比をグラフにすると、以下の通りです。

一つの製品に偏らず、製品がバランスよく稼いでいます。

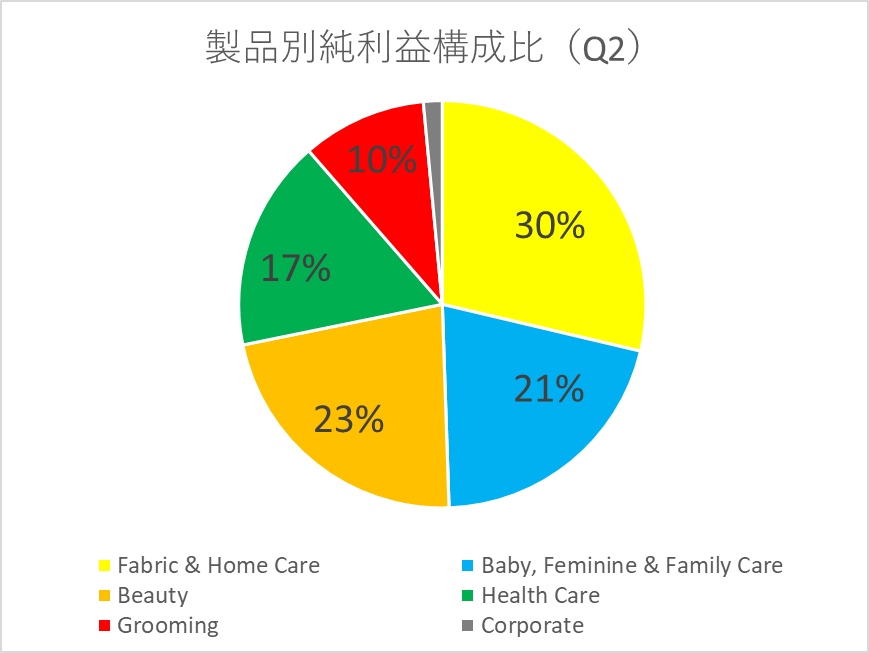

Q2の製品別純利益構成比をグラフにすると、以下の通りです。

●収益性のチェック

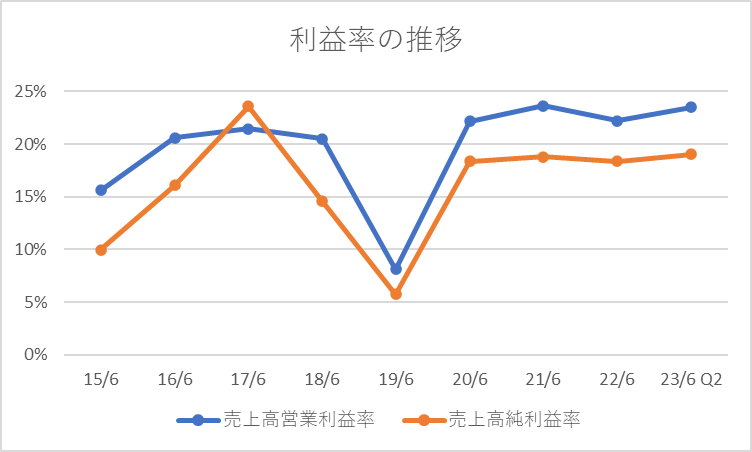

Q2の売上高営業利益率は23.0%、売上高純利益率は18.9%でした。

Q2累計の売上高営業利益率は23.5%、売上高純利益率は19.0%でした。

利益率は目安としている15%、10%を上回り、高い収益性を示しました。

過去8年(2015年6月期~2022年6月期)と今期Q2の利益率の推移は以下の通りです。

2019年6月期は大幅減益のためさえない決算でしたが、その後3年半は安定して高収益を維持しています。

今期は減収減益ですが、利益率は前年よりも高まっています。

ROEは34.4%でした。

目安の15%を大きく上回りました。

株主資本を非常に効率よく利益に結びつけています。

●安全性のチェック

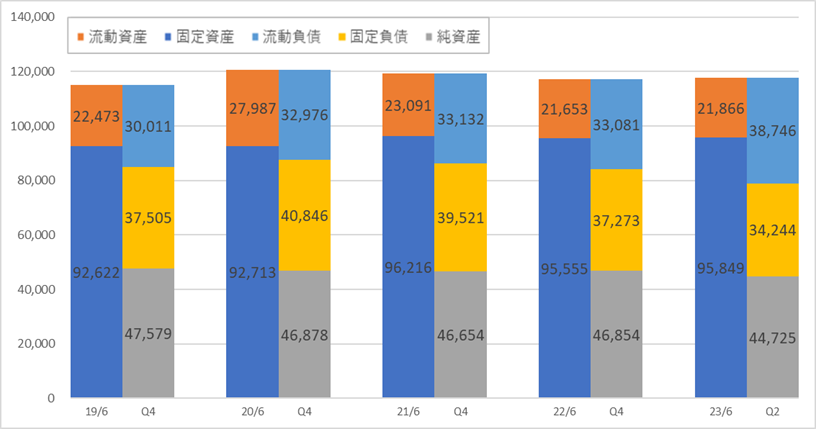

自己資本比率は38.0%でした。

保有している現金は6,854百万ドル、有利子負債は34,882百万ドルと、有利子負債が現金を上回りました。

過去4年間(2019年6月期~2022年6月期)と今期Q2の貸借対照表の推移は以下の通りです。

貸借対照表の規模はほぼ一定で、まさに成熟企業という感じです。

短期的な安全性を示す流動比率(流動資産÷流動負債×100)は、56%(21,866÷38,746×100)です。

安全な目安とされる100%を割っており、それが常態化しています。

流動資産に比べて、固定資産が多いのも特徴です。

一番大きい要素はのれん(Goodwill)で39,951百万ドルです。

資産合計に占める割合は33.9%です。

●キャッシュ創出力のチェック

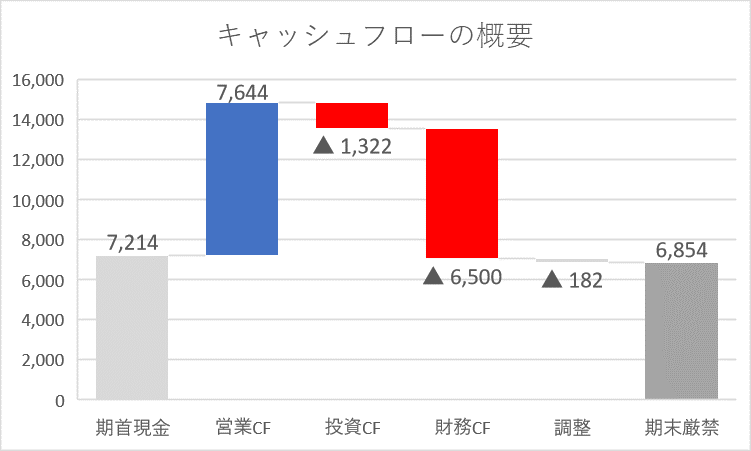

Q2の営業CFは+7,644百万ドルと、キャッシュインとなりました。

Q2累計営業利益9,724百万ドルは下回りました。

キャッシュフローの概要を図にすると以下の通りです。

財務CFが大きいですが、主な要因は配当金支払(Dividends to shareholders):▲4,486百万ドル、自社株買い(Treasury stock purchases):▲6,002百万ドル、借入金の増加:+5,310百万ドルです。

借入が増えている一方で、非常に積極的に株主還元していることがわかります。

借入を増やしてでも株主還元に積極的、というと、まるでマクドナルドのようですね。

マクドナルドと違い債務超過ではありませんが、営業キャッシュ・フロー、フリー・キャッシュ・フローに注目することが大切ですね。

参照:債務超過なのに連続増配企業?!米・マクドナルドが倒産しないか心配!

■業績予想(会社発表)に対する進捗度

SBI証券お客様サイト内の財務詳細情報に記載されている今期業績予想に対する進捗度をチェックします。

業績予想に対する達成度は、売上高:51.3%、純利益:54.4%でした。

■来期の業績予想から見る将来成長性

SBI証券お客様サイト内の財務詳細情報より、来期の業績予想をチェックします。

今期の業績予想を起点に、来期の成長性を見ていきます。

来期は売上高:+4.4%、純利益成長率は+7.1%と予想されています。

売上高、純利益とも指標の+10%には届いていません。

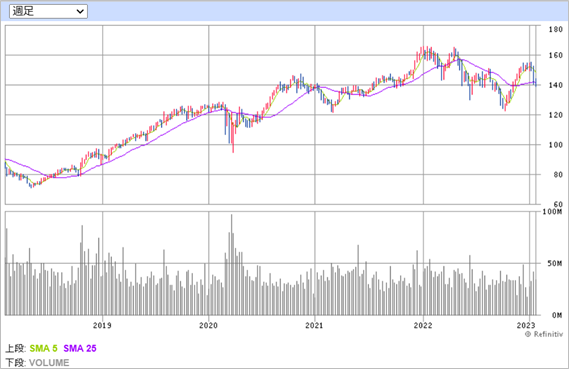

■株価水準とチャートの動き

1/27(金)の終値は140ドルです。PERは24倍です。

過去5年の株価の動き(週足)は以下の通りです。

2019年6月期に業績が低迷したこともあり、2018年までは横ばい・下落で推移していましたが、その後は右肩上がりで力強く上昇しました。

2022年は苦戦しましたが、それでも大崩れしないところに、同社の強さ、安定感を感じます。

■私の投資戦略

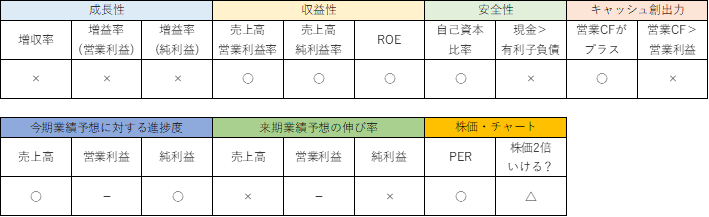

以上の分析内容を簡単に表に整理すると、以下のようになります。

米・日用品大手として誰もが知る同社。

創業1837年と180年を超える歴史を持つ老舗企業です。

これだけ長く続いているのはすごいことですね。

老舗企業ということで、高い成長性を期待するのは難しいかもしれませんが、世界的なブランド力、安定したキャッシュ創出力に裏付けされた配当還元意識の高さはとても魅力的です。

連続増配はなんと66年!

現在の配当利回りは2.6%程ですが、過去の増配の歴史を考えると、長期保有を前提に非常に魅力的な会社であると感じています。

今期Q2は減収減益と、厳しい外部環境にさらされています。

決算発表資料によれば、為替による悪影響が▲1,200百万ドル、原材料コスト上昇が▲2,300百万ドル、輸送コストの上昇が▲200百万ドル、合計▲3,700百万ドルが通期で純利益に悪影響をもたらすと予想されています。

前期(2022年6月期)通期の純利益が14,742百万ドルですから、前年度の純利益を約▲25%減少されるほどの大きなインパクトがあります。

このような環境の中ですから、純利益を▲5~7%程度の減益で抑えられているのであれば、むしろ立派とも評価できそうです。

エントリーの目安は120ドル(現在の株価▲15%)あたりを考えています。

ここまで下がれば配当利回りが3%を越えます。

少額でエントリーし、さらに100ドルあたりまで下がれば(現在の株価▲29%ほど)追加で購入。

そんなイメージを持ちながら狙っていきたいです。

この銘柄については、「5年で株価2倍」を狙うのではなく、10年20年と長期保有を前提に、買ったらそのままほったらかしで配当金をコツコツ頂くような戦略を描いています。

もちろん配当金が今後も続く保証はありませんが、過去66年連続増配という実績があり、日用品という好不況の波に影響をうけにくいビジネスでもあり、他の銘柄に比べて安心感を持って保有を続けやすいのではないでしょうか。

配当利回り3%で15年保有すれば投資額の半分ほどは回収できますので、そのくらいの長いスパンで考えていきたいです。

以上が私の戦略です。

■おわりに

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

⇓株式投資に関する人気ブログはこちらからチェック⇓

サラリーマン投資家ランキング

にほんブログ村

■参考:同社に関する過去の記事

・【P&G】22/7/29決算発表内容と私の投資戦略

※22/7/29(金)に発表した2022年4月~6月期(第4四半期)決算についての記事です。

・【P&G】22/4/20決算発表内容と私の投資戦略

※22/4/20(水)に発表した2022年1月~3月期(第3四半期)決算についての記事です。

・【P&G】22/1/19決算発表内容と私の投資戦略

※22/1/19(水)に発表した2021年10月~12月期(第2四半期)決算についての記事です。

コメント