今日はコストコの決算をチェックしていきましょう♪

矢田亜希子と一緒に買い物行きたいな~!

この前テレビでやってましたね。ジャンクスポーツでもよく行ってますよね。

ノルウェー産のサーモンが食べたいな~!

皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは米会員制倉庫型ストアのコストコ・ホールセール(ティッカーシンボル:COST)です。

NADAQ上場で、決算期は8月です。

SBI証券お客様サイト内の銘柄サマリー情報より数値を抜粋すると、時価総額は2,363億ドル、従業員数は288 ,000人です。

最近は各テレビ局で芸能人がコストコを訪れて、「めっちゃ安い!めっちゃお得!」と言いながら爆買いするような番組もよく見かけますし、広告宣伝にも力を入れている印象です。

私自身は会員ではないので利用したことはありませんが、有名な会社ですし、3ヶ月前の決算内容もなかなか良かったので、継続でチェックしていきます。

なお、現在私はコストコ・ホールセールの株を保有していません。

■決算発表内容の概要

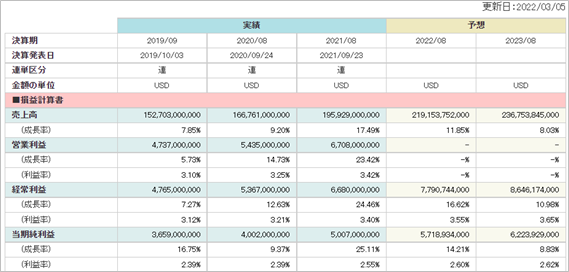

2022/3/3(木)に発表した2021年12~2022年2月期(第2四半期)決算の主な内容は以下の通りです。

【主な決算内容】(単位:百万ドル)

・売上高 (Total revenue):

51,904(前年同期:44,769 前年同期比:+15.9%)

・営業利益(Operating income):

1,812(前年同期:1,340 前年同期比:+35.2%)

・純利益 (Net income attributable to Costoco):

1,299(前年同期:951 前年同期比:+36.6%)

・資産合計(Total assets):

63,078(前期末:59,268)

・自己資本(Total Costoco shareholders’ equity):

19,418(前期末:17,564)

・現金 (Cash and cash equivalents):

11,819(前期末:11,258)

・有利子負債(Current portion of long-term debt, Long-term debt):

6,658(前期末:7,491)

・営業CF: - (前年同期: - ) ※非開示

・投資CF: - (前年同期: - ) ※非開示

・財務CF: - (前年同期: - ) ※非開示

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷資産合計×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

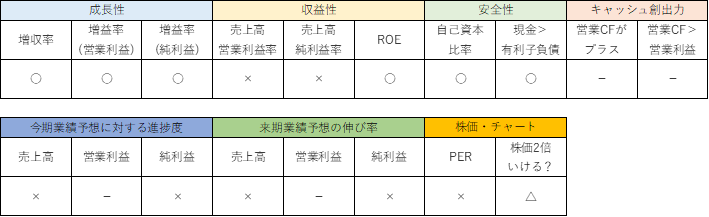

●成長性のチェック

Q2の売上高は前年同期比+15.9%でした。

営業利益は同+35.2%でした。

純利益は同+36.6%でした。

Q2累計の売上高は前年同期比+16.2%でした。

営業利益は同+26.5%でした。

純利益は同+23.9%でした。

いずれも指標としている+10%を超えての増収増益となりました。

Q2累計売上高の増収率をエリア別に見ると、U.S.:+15.4%、Canada:+16.6%、Other international:9.5%となり、どのエリアでも安定的に増加しました。

E-commerceは+13.3%と、こちらも増加しました。

●収益性のチェック

Q2の売上高営業利益率は3.5%、売上高純利益率は2.5%でした。

Q2累計の売上高営業利益率は3.4%、売上高純利益率は2.6%でした。

利益率は目安としている指標を下回りました。

過去3年の利益率は以下の通りです。

売上高営業利益率:3.1%、3.3%、3.4%

売上高純利益率 :2.4%、2.4%、2.6%

ROEは27.0%でした。高い資本効率性を示しました。

●安全性のチェック

自己資本比率は30.8%でした。

保有している現金は11,819、有利子負債は6,658と、現金が有利子負債を上回りました。

自己資本比率は30%ほどと決して高くはありませんが、前期末と比べると現金は+561(11,258→11,819)増加し、有利子負債は▲833(7,491→6,658)減少し、財務体質は改善しています。

●キャッシュ創出力のチェック

キャッシュ・フロー計算書は非開示のため今回は割愛します。

■業績予想に対する進捗度

SBI証券お客様サイト内の「財務詳細」情報に記載されている今期業績予想に対する進捗度をチェックします。

業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

業績の進捗度は、売上高が46.7%、純利益が45.9%でした。

Q2目安である50%には届きませんでした。

■来期の業績予想から見る将来成長性

SBI証券お客様サイト内の「財務詳細」情報より、来期の業績予想をチェックします。

今期の業績予想を起点に、来期の成長性を見ていきます。

来期の売上高成長率は+8.0%、純利益成長率は+8.8%と予想されています。

いずれも指標の+10%を下回る予想になっています。

前期、今期予想と2桁成長を続けていますので、少し物足りなく見えますが、安定した推移が予想されています。

■株価水準とチャートの動き

3/4(金)の終値は525ドルです。PERは41倍です。

過去5年の株価の動き(週足)は以下の通りです。

過去5年、安定して右肩上がりで株価は上昇しています。

業績の実績・予想を見ても非常に安定感のある成長を続けていますので、この株価の推移もうなずけます。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

Q2は売上高が+16%、純利益が37%、累計では売上高が+16%、純利益が24%と、非常に好調な決算でした。

3ヶ月前の決算でも感じましたが、とても安定感・安心感がある銘柄、という印象です。

私自身は会員ではないので利用したことがないのですが、TV番組で見る限り大容量で安く、利用者の満足度はとても高いように感じますので、今後も成長が期待できるように感じます。

1つ懸念としては、前期・今期予想と売上高・純利益が2桁成長しているのに対し、来期予想(2023年8月期)の業績予想が2桁に届いていないことです。

売上高も純利益も+8%台と増収増益で決して悪くはないのですが、直近の好調な業績と比べると、将来予想の弱さが気になります。

株価も右肩上がりで上昇してきていますので、調整する可能性もあると思っています。

株価は高値圏にありますので、「5年で株価2倍」を狙っていく上では、かなり株価が調整しないと手が出しにくいところです。

350ドルくらいまで下がることがあれば(現在の株価▲33%)、PERも30倍を切りますので、狙ってもいいかなと考えています。

ここまではなかなか下がらなさそうですが、それはそれで仕方ないですね。

以上が私の戦略です。

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

私が銘柄選びの基準や、仕掛けるタイミング、投資に対する考え方について参考にしている書籍は以下の通りです。

よろしければ読んでみて下さい。

私の資産形成モチベーションの原点です!「自分のためにお金を働かせる」という思考を強烈に植え付けられました。

4人の著者の視点から、テンバガーが期待できる銘柄の選び方を学べました!

ウォーレン・バフェットが味わった数々の教訓(苦みも含めて)は、長期投資を志す方には有益な学びがあります!

世界中を旅する冒険投資家ならではの視点の広さ、歴史から学べる投資家の取るべき行動、とてもためになりました!

長期投資において大切な考え方がシンプルに伝わってくる一冊でした。

長期投資家は暴落相場で買って買って買いまくる!

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

■参考:同社に関する過去の記事

・【コストコ】21/12/9決算発表内容と私の投資戦略

※21/12/9(木)に発表した2021年9月~11月期(第1四半期)決算についての記事です。

コメント