皆さん最近飛行機に乗りましたか?

コロナ禍でなかなか旅行にも行けていない、という方も多いのではないでしょうか。

日本や世界の様々なところに旅行に行ける日が待ち遠しいですね。

この記事では、米・大手航空会社のユナイテッド エアラインズ(ティッカーシンボル:UAL、以下「ユナイテッド」)とデルタ エアラインズ(同:DAL、以下「デルタ」)の2社の決算書を比較します。

複数の会社の決算書を比較することで、その会社の個性がよりわかるようになります。

両社の違いを感じて頂き、少しでもあなたの投資の参考になれば嬉しいです。

なお、この記事では、主に今年1月に発表された2022年10~12月期決算(第4四半期決算)の数値を用いて比較します。

■PL(損益計算書)の比較

まずはPLを比較します。

・売上高

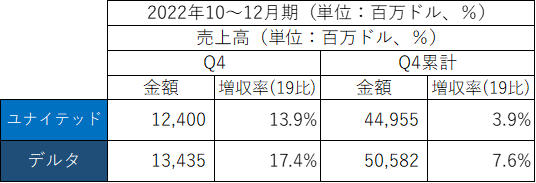

2022年10~12月期(第4四半期)及びQ4累計の売上高・増収率は以下の通りです。

なお、増収率はコロナ禍前の2019年比で記載しています。

売上高、2019年比での増収率、いずれもデルタが上回りました。

両社とも2019年比で増収となり、コロナ禍で苦しんでいた航空業界にもようやく回復してきました。

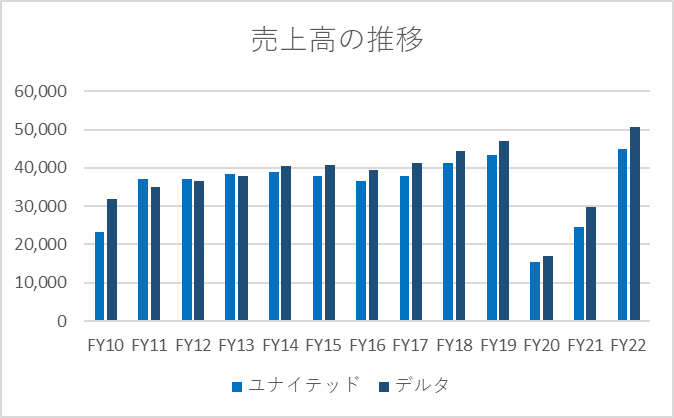

過去13年間(2010年12月期~2022年12月期)の売上高の推移は以下の通りです。

コロナ禍で2020年は需要が蒸発し、売上高は劇的に落ち込みましたが、両社ともコロナ禍前の水準を上回るまでに回復してきました。

両社の売上高を深くすると、2014年以降はデルタが上回り続けています。

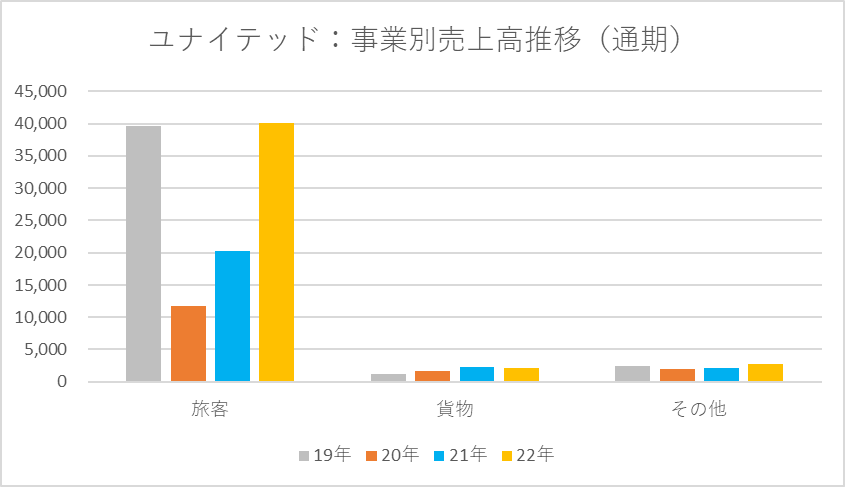

直近4年間(2019年12月期~2022年12月期)の事業別売上高推移を比べます。

まず、ユナイテッドです。

旅客の回復が目立ちます。

貨物やその他事業もありますが、売上高のほとんどを旅客で稼いでいます。

2022年の売上高のうち、旅客の割合は89%です。

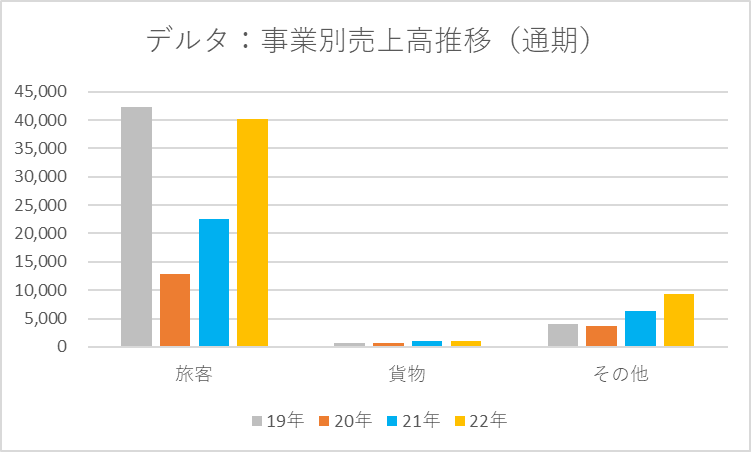

次に、デルタです。

ユナイテッドと同じく、旅客の回復が目立ちます。

加えて、その他事業が近年伸びていることもわかります。

その他の53%を占めるのが製油所事業(Refinery)で、デルタは製油所でガソリンを生産し、販売するといった事業を行っています。

他の航空会社にはないデルタならではの特徴と言えます。

2022年の売上高のうち、旅客の割合は80%、その他のうち製油事業は10%です。

製油事業の売上高は2022年:4,977百万ドル、2019年:97百万ドルと、まさにこの部分が2019年から大きく増加した要因であり、冒頭の2019年比増収率でデルタがユナイテッドを上回った要因です。

製油事業を除いて計算すると、デルタの売上高は2019年比▲ 2.8%の減収となります。

事業の多角化がポジティブに作用しました。

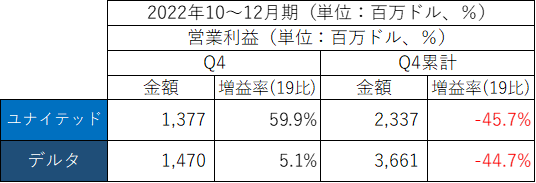

・営業利益

2022年10~12月期(第4四半期)及びQ4累計の営業利益は以下の通りです。

なお、増益率はコロナ禍前の2019年比で記載しています。

営業利益も、デルタが上回りました。

通気に比べてQ4は肉薄しており、増益率からみても直近ではユナイテッドに勢いを感じます。

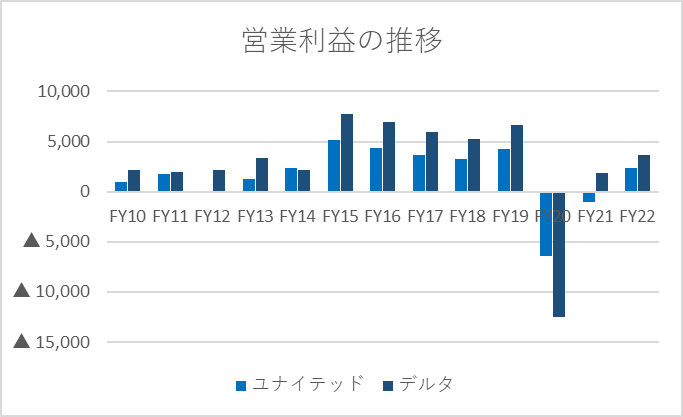

過去13年間(2010年12月期~2022年12月期)の営業利益の推移は以下の通りです。

売上高と同じく、多くの年でデルタが上回っています。

2021年は、多くの航空会社が赤字の中、デルタ航空は一早く営業利益を黒字化させました。

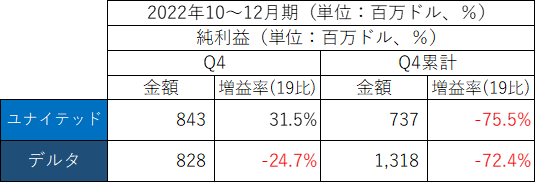

・純利益

2022年10~12月期(第4四半期)及びQ4累計の純利益は以下の通りです。

なお、増益率はコロナ禍前の2019年比で記載しています。

純利益は、Q4ではユナイテッドが、Q4累計ではデルタが上回りました。

Q4の増益率を見ると、ユナイテッドが+31.5の増益に対し、デルタは▲24.7%の減益と、対照的な内容となりました。

売上高はコロナ禍前の水準を上回りましたが、パイロットによる賃上げ要求に伴う人件費増やコロナ禍で縮小したネットワークの再構築に伴う費用などもあり、利益面はまだまだ2019年水準には遠く及びません。

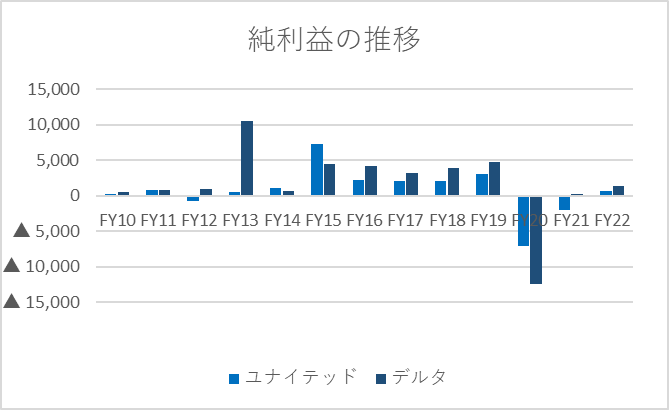

過去13年間(2010年12月期~2022年12月期)の純利益の推移は以下の通りです。

営業利益同様、2021年は多くの航空会社が赤字の中、デルタ航空は一早く純利益を黒字化させました。

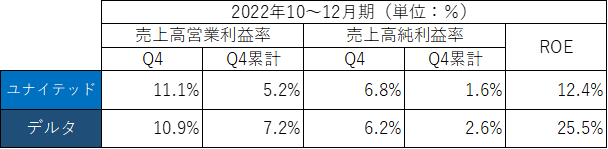

・利益率・ROE

2022年10~12月期(第4四半期)及びQ4累計の利益率・ROEは以下の通りです。

利益率はQ4、累計ともにユナイテッドがわずかに上回りました。

コロナ禍前の売上高営業利益率は、ユナイテッド:9.9%、デルタ:14.1%でしたので、まだまだ利益率の水準は戻ってきていません。

ROEはデルタが大きく上回りました。

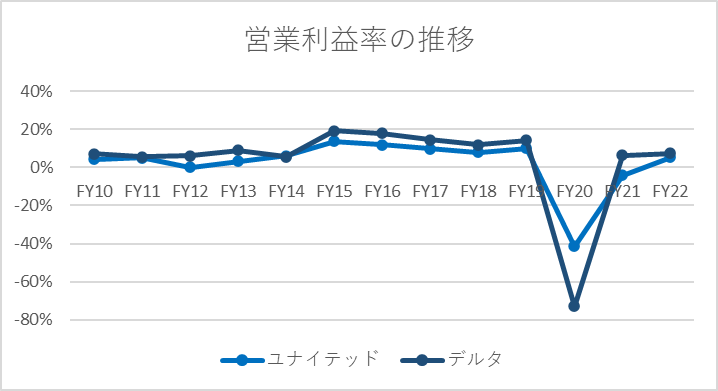

売上高営業利益率の推移をグラフにすると以下の通りです。

ほとんどの年でデルタがわずかに上回っています。

推移は両社ともほぼ同じで、収益構造が会社によって大きく変わらない航空業界の特徴と言えそうです。

■BS(貸借対照表)の比較

2022年10~12月期(第4四半期)の資産合計、自己資本、現金、有利子負債、自己資本比率は以下の通りです。

資産合計はデルタが上回りました。

一方、自己資本・自己資本比率はユナイテッドが上回りました。

両社ともに現金を大きく上回る有利子負債を抱えています。

(ユナイテッド:現金の約4.4倍 デルタ:現金の約7.1倍)

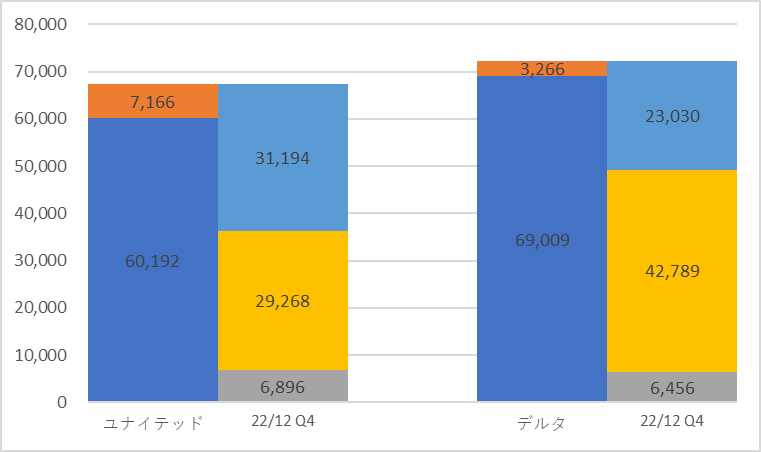

両社のBSを図にすると以下の通りです。

短期的な安全性を示す流動比率(流動資産÷流動負債×100%)は、ユナイテッドが23%、デルタが14%です。

安全の目安が100%以上と言われますので、両社とも非常に低い水準です。

資産に占める機材の割合が大きく、固定資産が大きいことも両社の共通点です。

BSだけをみるとどちらの方が良い、とは言えず、大同小異な印象です。

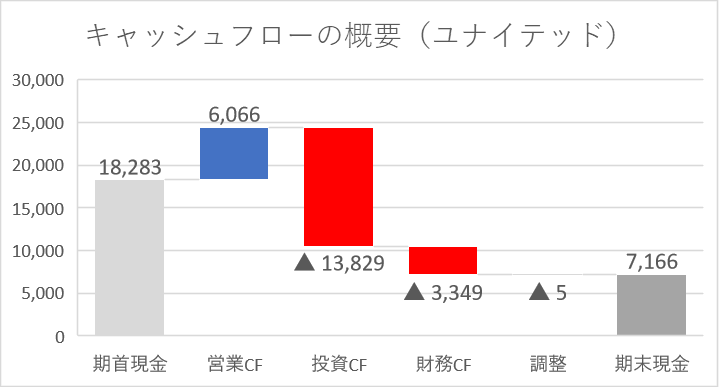

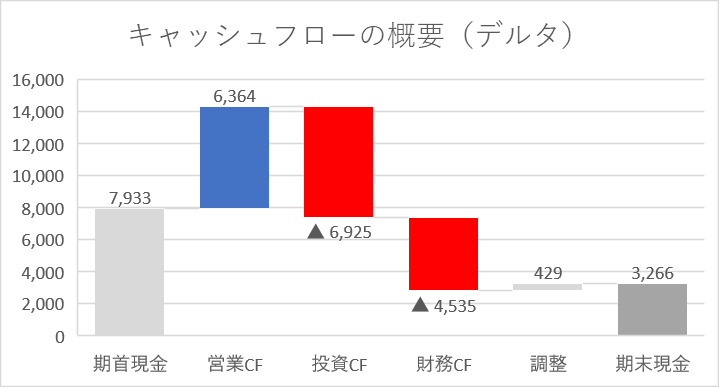

■CF(キャシュフロー計算書)の比較

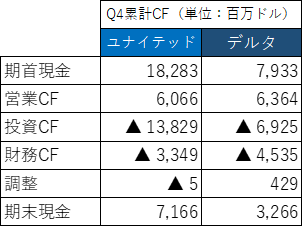

2022年1~12月累計(第4四半期累計)のCFの概要は以下の通りです。

本業から生み出すキャッシュ創出力を示す営業CFは両社ともプラスとなりました。

CFの概要を図にすると以下の通りです。

まずはユナイテッドです。

次に、デルタです。

両社とも投資CFが営業CFを上回っており、キャッシュが減少しています。

ユナイテッドの投資CFの主な内容は「短期投資の購入」(Purchase of short-term investments、▲11,232百万ドル)、デルタの投資CFの主な内容はフライト機材の購入(▲4,495百万ドル)です。

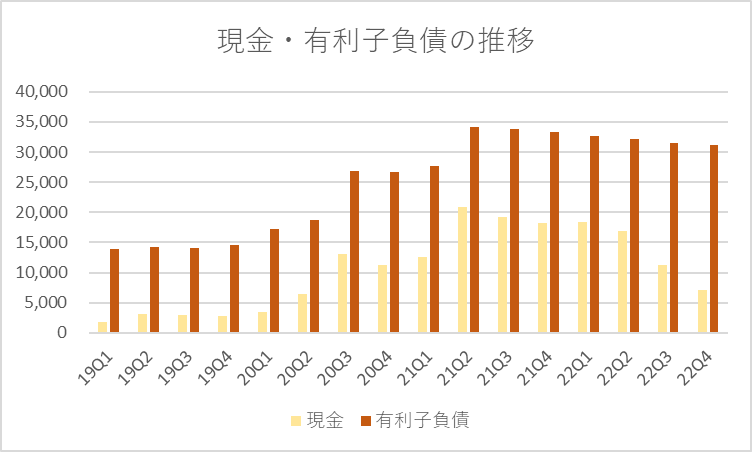

特に現金の減少が大きいユナイテッドですが、現金・有利子負債の推移は以下の通りです。

有利子負債もじわじわと返済が進んでいるものの、それ以上に現金が減少しており、やや心配です。

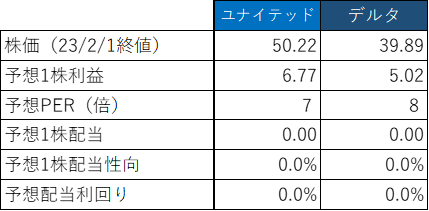

■その他の項目(株価、配当など)

株価、配当など、そのほかの項目を比較すると以下の通りです。

・PER・株価

PERは投資を検討する際に気になることの一つです。

ユナイテッドは7倍、デルタは8倍と、PERは低いです。

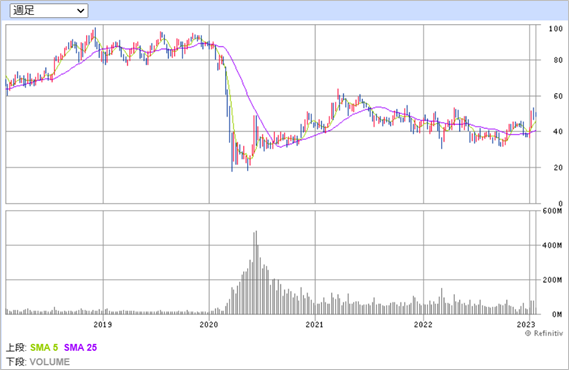

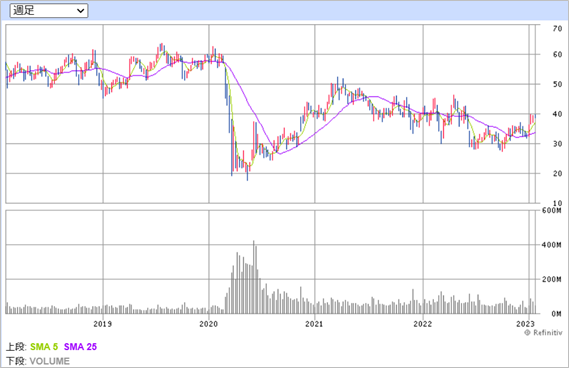

両社の株価の推移は以下の通りです。

まずはユナイテッドです。

続いて、デルタです。

両社とも同じようなチャートの形になっています。

コロナショック時に大きく低迷し、その後だいぶ戻ってきていますが、まだコロナ禍前の水準には届いていません。

売上高はコロナ禍前の水準まで戻りましたが、利益はまだまだ回復途上ですので、利益回復に伴い株価も上昇余地があるように感じます。

・配当

両社とも無配です。

インカムゲインではなく、キャピタルゲインを狙った投資戦略をたてていく必要があります。

■おわりに

米・航空会社大手2社の比較、いかがでしたでしょうか?

グラフや決算説明資料を多く用いて、視覚的に両社の違いを感じて頂けるように意識しました。

売上規模やコロナ禍からの回復の推移、BSの構成、株価の動きなど、多くの面で共通することがよくわかりました。

つまり、ユナイテッドとデルタの分散投資は意味がないということですね。

特徴的な違いとしては売上高構成比で、デルタが製油所でガソリン生産・販売事業を行っていることが挙げられます。

売上全体の規模からいえば10%と大きくはありませんが、ユナイテッドにはない事業ポートフォリオでした。

株価の動きも似ているため、買うとしたらどちらか、と考えるとなかなか悩ましいところですね。

長い目では同じような動きになると思いますので、航空業界の一層の回復を信じられるのであれば、目先の決算発表で一時的な要因で大きく下げた方の銘柄を買っていけば良いのかなと考えています。

皆さんはいかがですか?

この記事を通して、複数の会社を比較する面白さを感じて頂けたら嬉しいです。

本日もお読み頂きありがとうございました!

⇓株式投資に関する人気ブログはこちらからチェック⇓

サラリーマン投資家ランキング

にほんブログ村

コメント