まさに今2024年問題に直面している物流業界。

この記事では、物流大手2社のヤマト(ヤマトホールディングス株式会社)と佐川(SGホールディングス株式会社)の決算書を比較します。

複数の会社の決算書を比較することで、その会社の個性がよりわかるようになります。

両社の違いを感じて頂き、少しでもあなたの投資の参考になれば嬉しいです。

なお、この記事では、4/30(火)、5/8(水)に発表された2024年3月期決算の数値を用いて比較します。

■PL(損益計算書)の比較

まずはPLを比較します。

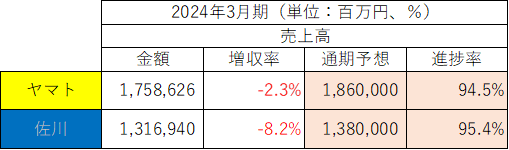

・売上高

2024年3月期の売上高・増収率は以下の通りです。

売上高はヤマトが上回りました。

両社とも減収で、特に佐川は▲8.2%と苦戦しました。

期初の通期予想に対する進捗率はヤマト:94.5%、佐川:95.4%と、両社未達でした。。

ヤマトは3回、佐川は2回、期中に通期業績予想の下方修正を行いました。

それだけ厳しい1年間であったということが感じられます。

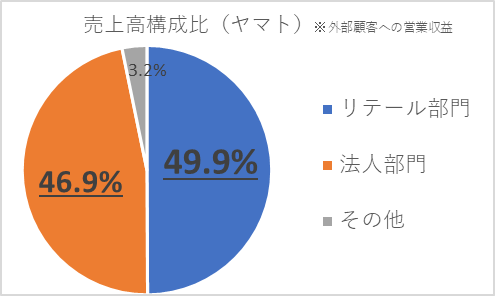

ヤマトの売上高構成比は以下の通りです。

49.9%を占めるリテール部門は前期比▲1.9%の減収でした。

宅配便の単価は上昇したものの、取扱数量が減少したことが要因です。

46.9%を占める法人部門は同▲2.6%の減収でした。

国際輸送の需要が減少したことが要因です。

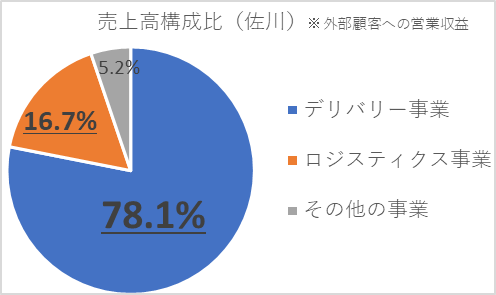

佐川の売上高構成比は以下の通りです。

78.1%を占めるデリバリー事業は前期比▲1.8%でした。

ヤマトと同様、平均単価は上昇しましたが、取扱数量が減少したことが要因です。

16.7%を占めるロジスティクス事業は同▲30.2%でした。

物価上昇による金融引き締めなどを背景とした経済成長の鈍化懸念が継続し、海上・航空貨物の取扱量が減少しました。

スリランカに本社を置く連結子会社「エクスポランカ社」(EXPOLANKA HOLDINGS PLC)の売上高は前年同期比▲45.1%(2,073億円→1,138億円)と大きく減速しました。

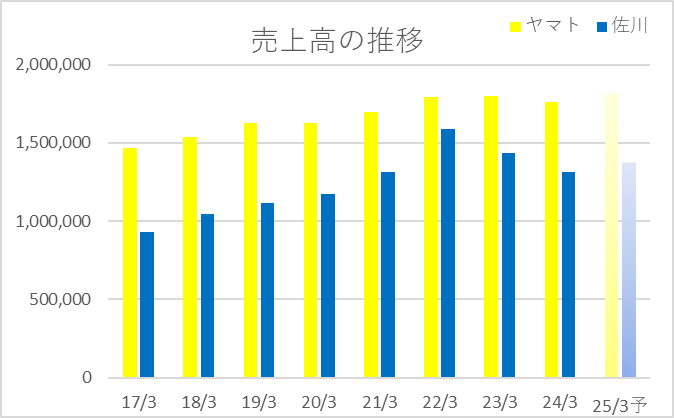

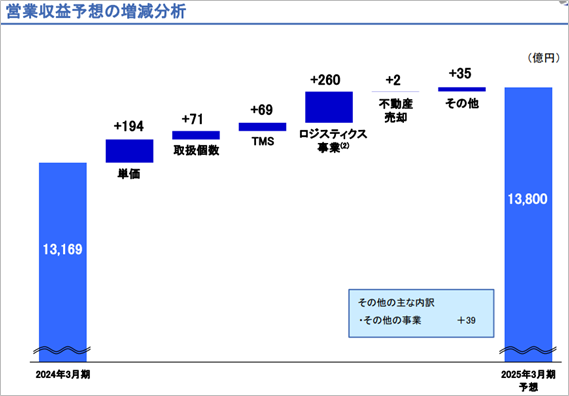

過去8年(2017年3月期~2024年3月期)と来期予想の売上高の推移は以下の通りです。

全ての年でヤマトが上回りました。

佐川は年々売上高を伸ばし、両社の差を縮めてきましたが、2023年3月期、2024年3月期と、2期連続減収が続き(▲9.7%、▲8.2%)伸び悩みました。

来期予想はヤマト:+3.5%、佐川:+4.8%、両社増収を予想しています。

2024年3月期は第1四半期決算から業績予想の下方修正を行いましたし、2024年問題の影響がどう出るのか不確実なところもありますので、次回決算発表に注目です。

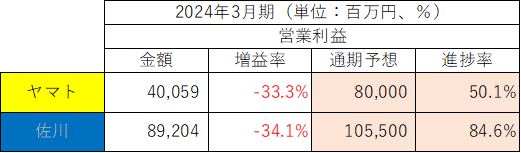

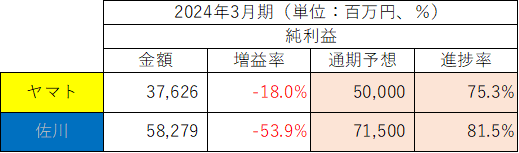

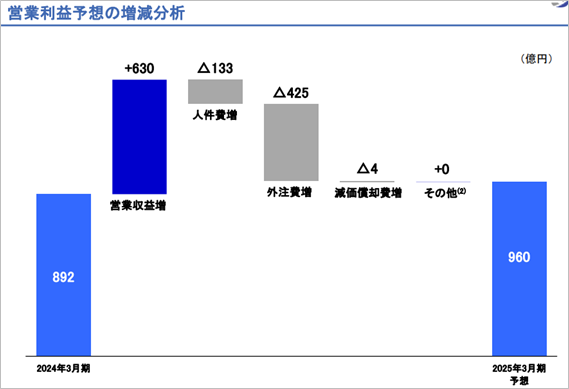

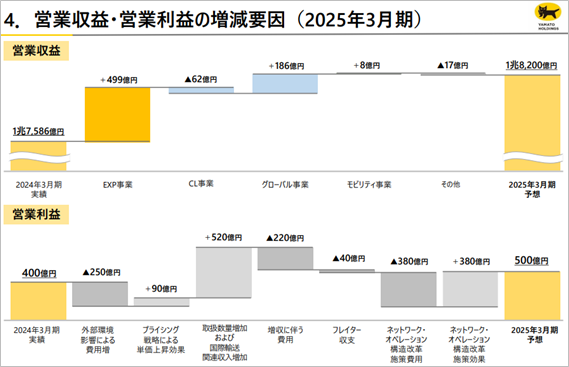

・営業利益・純利益

2024年3月期の営業利益・純利益は以下の通りです。

営業利益・純利益ともに佐川が大きく上回りました。

ただ、両社とも前期比で大幅な減益で、期初予想にも届きませんでした。

売上高と同様、営業利益・純利益についても期中に複数回の業績予想の下方修正を行いました。

特にヤマトは、純利益予想を一旦上方修正(50,000百万円→58,000百万円。保有する資産の売却等を見込んで。)した後に、2度にわたり下方修正(58,000百万円→52,000百万円→36,000百万ドル)しました。

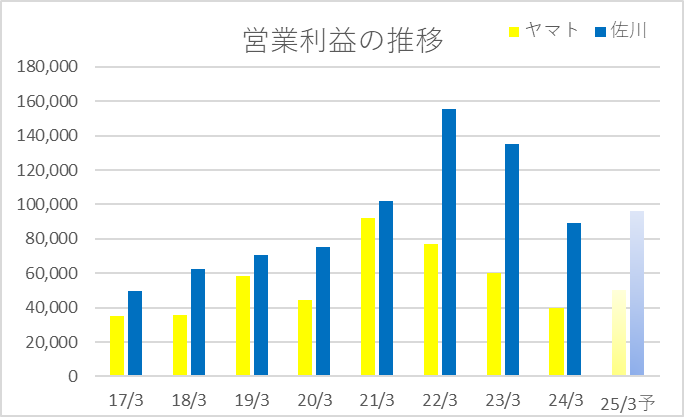

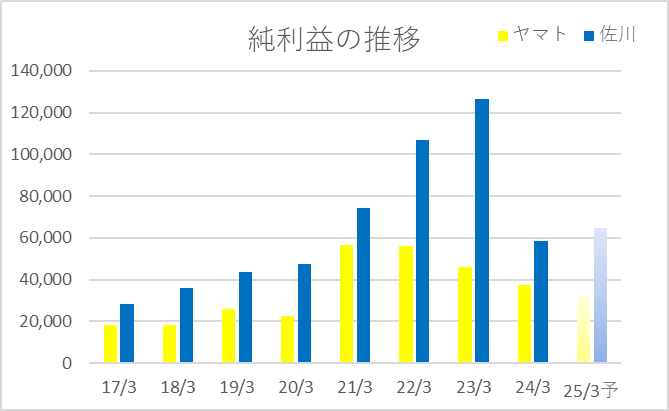

過去8年(2011年3月期~2024年3月期)と来期予想の営業利益・純利益の推移は以下の通りです。

売上高とは対照的に、佐川が上回っています。

ただ、近年高成長を続けていた佐川も、減速の兆候が見られます。

コロナ禍では、世界的なサプライチェーンの混乱、海上・航空運賃が高止まり、といった特需を捉えた面もありましたので、今後どのように推移していくか注目です。

来期予想は、佐川は営業利益:+7.6%、純利益:+10.7%%と増益予想です。

2024年問題対応のため人件費や外注費は増加しますが、エクスポランカ社の国際輸送取扱拡大・コスト見直しによる業績回復によってロジスティクス事業が改善する見通しです。

ヤマトは営業利益:+24.8%、純利益:▲15.0%の予想です。

純利益が減益なのは、今期に固定資産売却益(12,239百万円)を計上した反動と思われます。

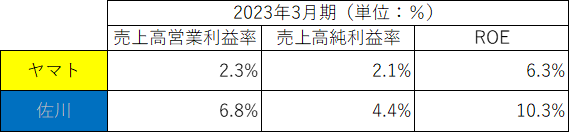

・利益率・ROE

2024年3月期の利益率・ROEは以下の通りです。

利益率・ROEともに佐川が上回りました。

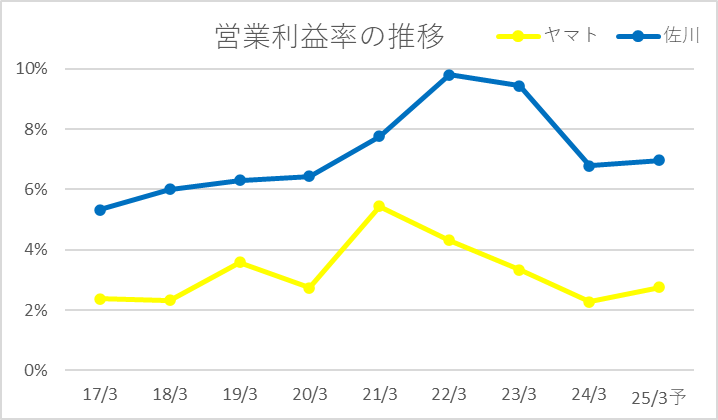

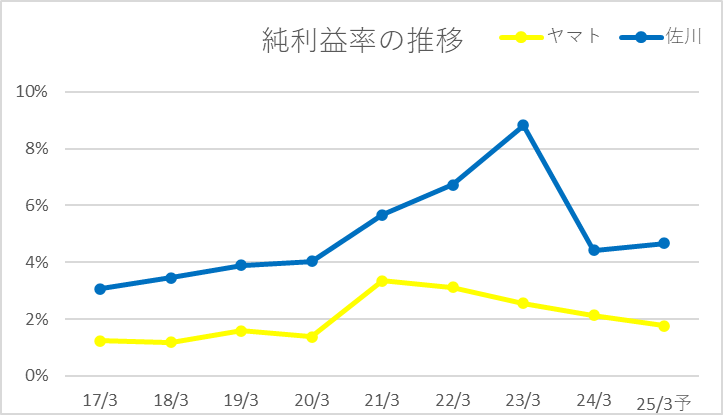

過去8年(2017年3月期~2024年3月期)と来期予想の営業利益率・純利益率の推移は以下の通りです。

佐川が上回っています。

ただ、ここ数年両社とも利益率が低下傾向です。

2024年問題にも直面する中、来期に復調を見せることができるのか、注目です。

■BS(貸借対照表)の比較

次に、BSを比較します。

2024年3月期の資産合計、自己資本、現金、有利子負債、自己資本比率は以下の通りです。

資産合計はヤマトが上回りました。

自己資本比率はヤマト:51.6%、佐川:64.4%と、佐川が上回りました。

資産規模に対する有利子負債の割合は、佐川の方が高いです。

両社のBSを図にすると以下の通りです。

固定負債が倍以上違いますが、ヤマトの固定負債のうち最も大きいのは退職給付に係る負債(103,077百万円)で、負債・純資産の9%を占めます。

佐川の退職給付に係る負債は36,463百万円で、その比率は4%です。

金額規模を比較すると2.8倍で、その比率もヤマトの方が高いです。

連結従業員数はヤマト:177,430人(フルタイム:88,917人、パートタイマー:88,513人)、佐川:93,401名(パートナー社員:41,094名)と、ヤマトは佐川の約1.9倍の従業員を抱えていますので、その分人件費負担も大きいことがわかります。

なお、流動負債に計上されている賞与引当金は、ヤマト(32,280百万円)が佐川(18,312百万円)の1.8倍でした。

■その他の項目(株価、配当など)

株価、配当など、そのほかの項目を比較すると以下の通りです。

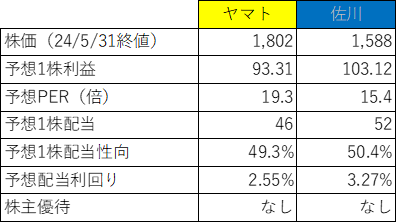

・PER・株価

PERはヤマト:19.3倍、佐川:15.4倍です。

両社の株価の推移は以下の通りです。

まずはヤマトです。

続いて、佐川です。

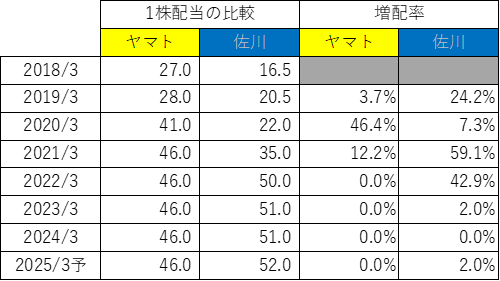

・配当・増配率

配当利回りは、ヤマト:2.55%、佐川:3.27%と、佐川が上回りましたが、両社とも配当性向が50%程と高いのは少し気になります。

佐川の配当方針は「連結配当性向30%以上・前年からの増配を目指す」ですので、少し無理をしている感はあります。

注目です。

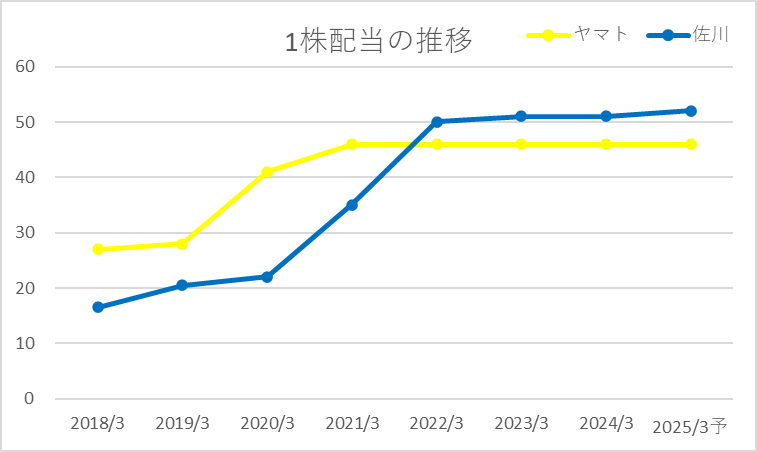

過去7年間と来期予想の両社の配当の推移は以下の通りです。

コロナ禍での好業績で佐川の1株配当はグッと伸びましたが、ここ数年足踏みが続いています。

配当の原資はあくまで本業で稼ぐ利益です。

純利益がしっかり回復してくるか、注目していきます。

■おわりに

物流大手2社の比較、いかがでしたでしょうか?

グラフや決算説明資料を多く用いて、視覚的に両社の違いを感じて頂けるように意識しました。

両社ともに減収減益、複数回にわたる業績予想の下方修正と、厳しい1年でした。

2024年問題に直面する中、増収予想となっている両社の業績がどうなるのか、今後の決算発表も注目していきたいと思います。

この記事を通して、複数の会社を比較する面白さを感じて頂けたら嬉しいです。

本日もお読み頂きありがとうございました!

サラリーマン投資家ランキング

コメント