皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

(TWITTER:@posikatatsumuri)

サラリーマン投資家ランキング

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのはビール大手のアサヒグループホールディングス(証券コード:2502)です。

東証プライム市場上場で、決算期は12月です。

直近の四季報より数値を抜粋すると、時価総額は2兆3,545億円、従業員数は連結で30,020名です。

「期待を超えるおいしさ、楽しい生活文化の創造」をOur Mission(社会における使命・存在価値)として掲げています。

Our Vision(アサヒグループのありたい姿・目指す姿)は「高付加価値ブランドを核として成長する”グローカルな価値創造企業”を目指す」です。

私がこの会社に注目している理由は

①ビール業界で高いブランド力を持っていること

②株を保有したいなと思う株主優待があるから

です。

業績の高成長を期待できる銘柄ではありませんが、長期間にわたった保有し続け毎年の株主優待を楽しむ「優待銘柄」として、注目しています。

現在私はアサヒグループホールディングスの株は保有していません。

■決算発表内容の概要

2022/2/15(火)に発表した2021年12月期第4四半期決算の主な内容は以下の通りです。

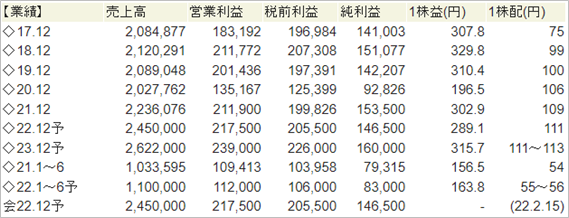

【主な決算発表内容】(単位:百万円)

売上高 :2,236,076(前年同期:2,027,762 前年同期比:+10.3%)

営業利益 : 211,900(前年同期: 135,167 前年同期比:+56.8%)

純利益 : 153,500(前年同期: 92,826 前年同期比:+65.4%)

資産合計 :4,547,748(前期末:4,439,378)

自己資本 :1,757,104(前期末:1,516,124)

現金 : 52,743(前期末: 48,460)

有利子負債:1,596,203(前期末:1,823,627)

営業CF :+337,812(前年同期: +275,859)

投資CF : ▲14,348(前年同期:▲1,243,372)

財務CF :▲320,325(前年同期: +956,759)

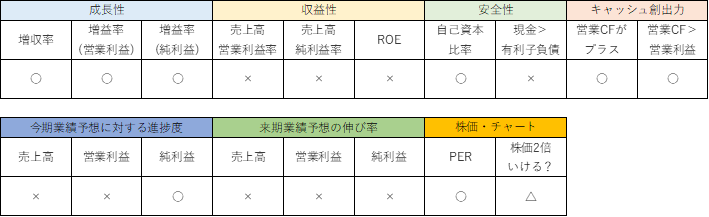

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷資産合計×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比+10.3%でした。

営業利益は同+56.8%でした。

純利益は同+65.4%でした。

いずれも指標の+10%を超えての増収増益となりました。

営業利益、純利益は直近2年間(2019年12月期、2020年12月期)減益が続いていましたが、今期は大きく反転しました。

いずれも2011年の持株会社移行後の過去最高を記録しました。

コロナ禍の長期化で業務用ビールの回復が遅れており、主力の酒類事業は減収減益となりましたが、オセアニアや欧州を中心に国際事業が大きく貢献しました。

国際事業の増収増益の要因の一つは、2020年6月に買収したAB InBev社の豪州事業の通期貢献です。

前期は買収が完了した2020年6月~12月の7ヶ月分の貢献でした。

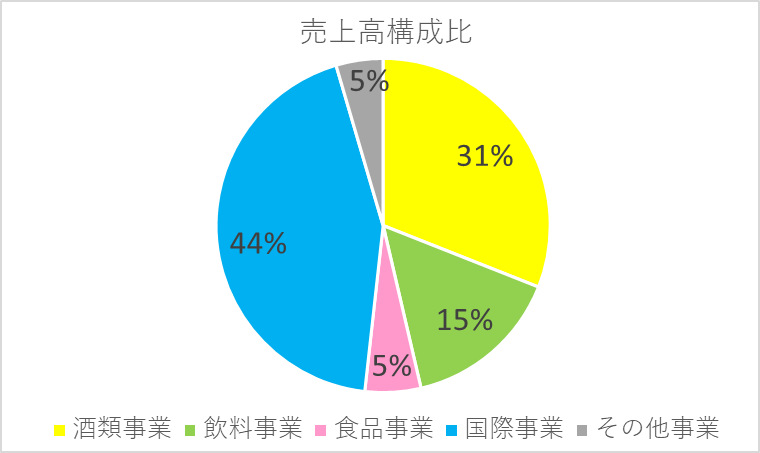

売上高の内訳は、以下の通りです。

31%を占める酒類事業は、前年比▲3.3%と減収でした。

一方、44%を占める国際事業は、同+28.3%と増収でした。

為替影響を除くと、同+17.7%でしたので、為替が円安に振れたことも増収に寄与しました。

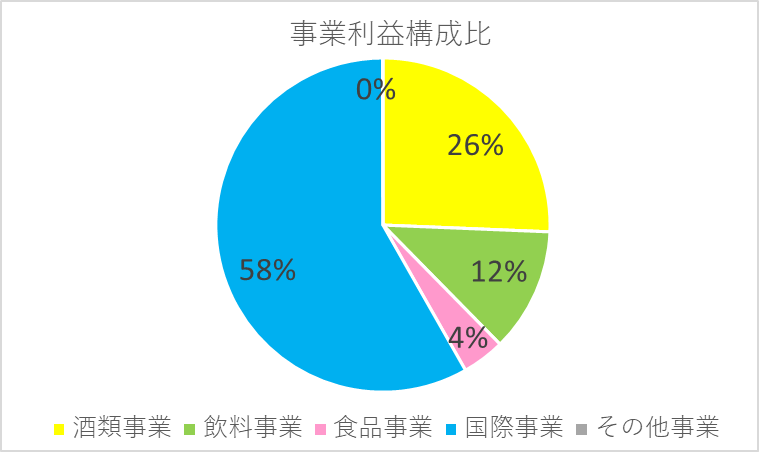

事業利益の内訳は、以下の通りです。

26%を占める酒類事業は、前年比▲14.7%と減益でした。

一方、58%を占める国際事業は、同+70.3%と増益でした。

為替影響を除くと、同+56.2%でしたので、為替が円安に振れたことも増収に寄与しました。

●収益性のチェック

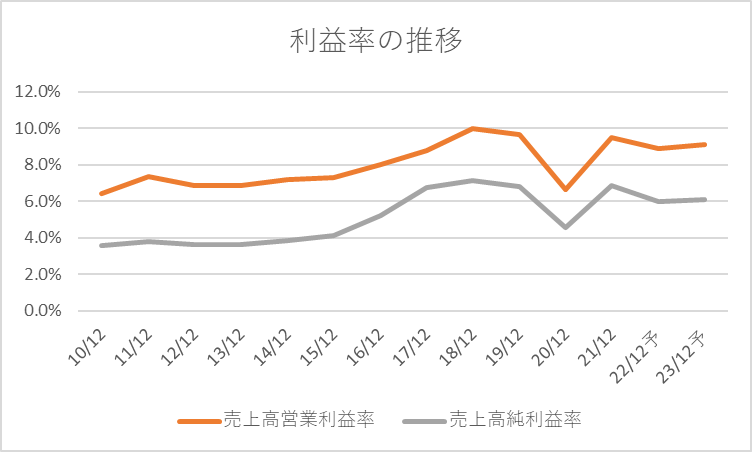

売上高営業利益率は9.5%、売上高純利益率は6.9%でした。

いずれも指標としている数値には届きませんでした。

過去12年間の利益率の推移は以下の通りです。

売上高営業利益率:6.4%、7.3%、6.9%、6.9%、7.2%、7.3%、8.0%、8.8%、10.0%、9.6%、6.7%、9.5%

売上高純利益率 :3.6%、3.8%、3.6%、3.6%、3.9%、4.1%、5.2%、6.8%、7.1%、6.8%、4.6%、6.9%

コロナ禍で業務用ビールの需要が激減するなど苦しい環境もありましたが、それでも赤字になることはなく、利益を出し続けています。

利益率の推移をグラフにすると以下の通りです。

ROEは8.7%でした。

指標の15%には届きませんでした。

●安全性のチェック

自己資本比率は38.6%でした。

現金52,743に対し、有利子負債は1,596,203と、有利子負債が現金の約30倍と大きく上回りました。

1年前と比べると、現金が+4,283と増加し、有利子負債は▲227,424と減少し、財務の安全性は改善しています。

とはいえ有利子負債の額がかなり大きいのは気になるところです。

●キャッシュ創出力のチェック

営業CFは+337,812と、キャッシュインとなりました。

営業利益211,900を上回りました。

前期の投資CFが▲1,243,372と大きいのは、AB InBev社の豪州事業の買収によるものです。

財務CFは前期+956,759、今期▲320,325と、反対の動きになっています。

前期はAB InBev社の豪州事業の買収のため、借入金や社債の発行によって1兆円を超える資金を調達しました。

一方、今期は借入金の返済を進めています。

この2年間でかなりダイナミックにキャッシュが循環しています。

今期のキャッシュ・フローは「営業CF:+ 投資CF:▲ 財務CF:▲」と、健全なキャッシュの循環になっています。

参考:危ない会社への投資を回避できる!キャッシュ・フロー8つのパターン!

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

年度当初に発表した業績予想に対する通期の達成度は、売上高が97.4%、営業利益が98.1%、純利益が101.0%でした。

期中に2度業績予想の修正をしており、コロナ禍の長期化、様々な規制の中、業績予想に苦心していたことが伺えます。

2021/2/12時点 売上高:2,296,000 営業利益:216,000 純利益:152,000

2021/8/10時点 売上高:2,276,000(↓) 営業利益:224,500(↑)純利益:156,000(↑)

2021/11/10時点 売上高:2,246,000(↓)営業利益:211,500(↓)純利益:148,500(↓)

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

今期の業績から、来期の四季報発表業績予想への成長性を見ていきます。

売上高は+9.6%、営業利益は+2.6%、純利益は▲4.6%と予想されています。

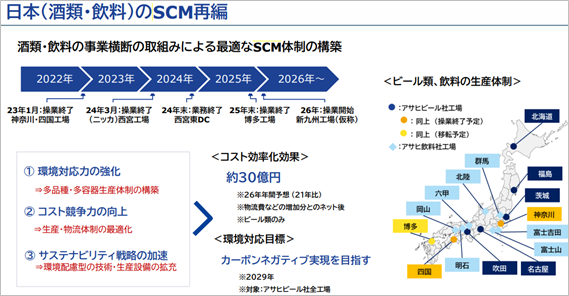

原材料コストの上昇はコストマネジメント強化で吸収し、営業利益は増益が予想されています。

一方純利益は、国内の酒類・飲料事業における工場操業終了など、SCM(サプライチェーンマネジメント)体制の再編による費用発生が見込まれるため、減益が予想されています。

なお、この決算発表が行われたのは2021/2/16です。

その後発生したロシアによるウクライナ侵攻によって、原材料コスト上昇の懸念は高まっており、業績下振れ、業績予想の下方修正リスクは高まっているのではないかと考えています。

今後の決算発表に注目です。

■株価水準とチャートの動き

4/5(火)の終値は4,473円。PERは15倍です。

過去5年間の株価の動き(週足)は以下の通りです。

コロナ前の株価は5,000円を超えていましたが、コロナショックにより、2020年3月には3,006円まで、およそ▲4割ほど下落しました。

その後株価は持ち直し、2021年9月には5,684円まで戻しましたが、再度下落し、現在の株価は2021年9月の高値から▲21%ほどの水準です。

PERは15倍と、手を出しやすい水準です。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

売上高・営業利益・純利益いずれも2011年の持株会社移行後の過去最高を記録しました。

本業の国内ビールが苦戦する中でしたが、国際事業における事業買収や為替の影響もあり好決算となりました。

最新の会社四季報の業績記事・材料記事では以下のように書かれています。

目先で気になるのは原材料高の影響やコロナ禍からの回復ですが、より長期的な目線での成長戦略にも注目しています。

ライバルでもあるキリンHDでは、医療事業やプラズマ乳酸菌関連商品など、ビール以外の事業の成長が期待されていますが、アサヒではあくまでビールを中心にした成長イメージが描かれているようです。

低アルコール飲料、ノンアルコールビアテイスト飲料など、「BAC」(Beer Adjacent Categories)と表現される事業がどこまで伸びていくのか、注目しています。

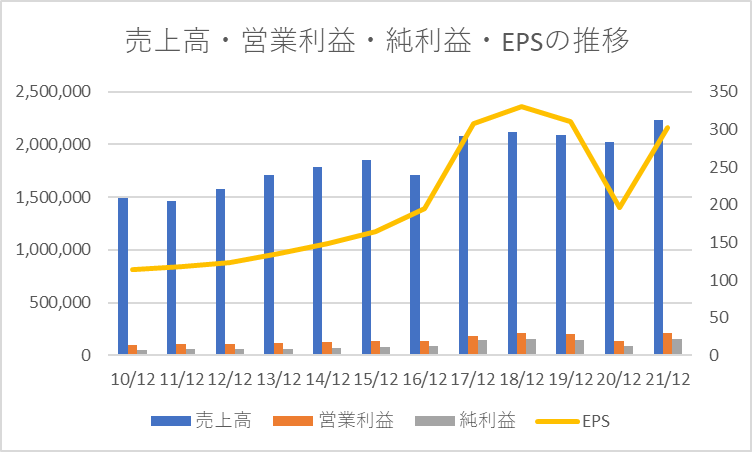

過去12年間の売上高・営業利益・純利益・EPSの推移は以下の通りです。

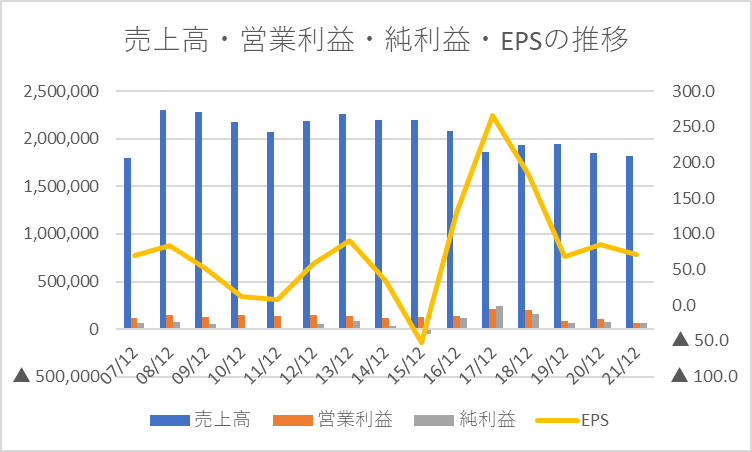

参考に、ライバルであるキリンHDのグラフは以下の通りです。

キリンHDと比べると、売上高は増加傾向にある、EPSの推移に安定感があると感じます。

私の投資戦略における同社の位置づけは、「5年で株価2倍」を期待する「成長銘柄」ではなく、長期保有を前提に株主優待を楽しむ「優待銘柄」です。

安定した業績推移を背景に長期にわたって保有を続け、株主優待によって株式投資の楽しさを家族で味わう、そういったスタンスで狙っています。

優待狙いと割り切っていても、買った後に含み損が続くようだと精神衛生上よろしくないので、ある程度下落するまでじっくり待ちたいと考えています。

買付の目安は3,300円(現在の株価▲25%ほどの水準)以下です。

PERは現在すでに15倍とお手頃ですが、自分の資産全体に占めるバランスを考えると、このくらいまで下がるまでは待ちたいと考えています。

ここまで下がっても、マイルールである「買付は資産の5%以内」を越えてしまのですが、配当+優待の総合利回りが3.5%を越えますので、良しとしようかと思っています。

参照:★規律ある長期投資家を目指して★個別株投資8つのマイルール

気長にじっくり観察し続けたいと思います。

以上が私の戦略です。

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

コメント