【更新記事あり!】

本記事以降の決算発表についても記事を書いています!

興味がある方は、以下の記事をご参照下さい。

最新の決算比較 こちらからどうぞ!

———————————-

いきなりですが!

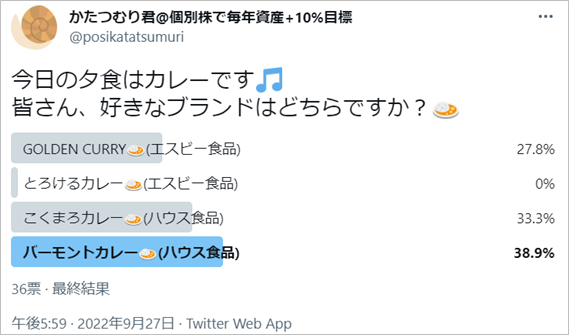

皆さん、カレーは好きですか?

バーモントカレー派ですか?

こくまろカレー派ですか?

GOLDEN CURRY派ですか?

とろけるカレー派ですか?

Twitterでアンケートをとったところ、結果は以下の通りでした。

接戦の末、ハウス食品のバーモントカレーが1位に輝きました!

この記事では、人気のカレーの比較、ではなく、食品大手2社、ハウス食品グループ本社とヱスビー食品の決算書を比較します。

複数の会社の決算書を比較することで、その会社の個性がよりわかるようになります。

両社の違いを感じて頂き、少しでもあなたの投資の参考になれば嬉しいです。

なお、この記事では、今年8月に発表された2023年3月期第1四半期の数値を用いて比較します。

■PL(損益計算書)の比較

まずはPLを比較します。

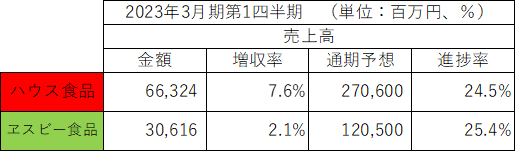

・売上高

2023年3月期第1四半期の売上高・増収率は以下の通りです。

売上高はハウス食品が倍以上上回りました。

冒頭のアンケートの結果からも、ハウス食品の商品の方がよく売れている一端を感じることができますね。

増収率はハウス食品が+7.6%と、+2.1%のヱスビー食品を上回りました。

通期予想に対する進捗率は両社とも25%前後と同水準でした。

もちろん両社はカレールウだけを生産しているわけではありません。

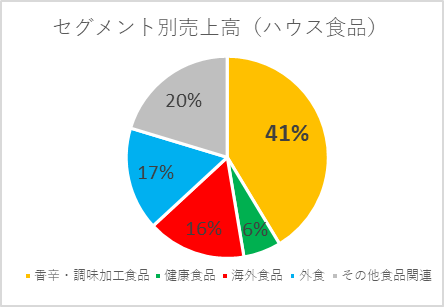

ハウス食品のセグメント別売上高は以下の通りです。

カレールウ製品をはじめとした主力の「香辛・調味加工食品事業」は売上高全体の41%です。

ルウカレー、レトルトカレー、スパイスなどの取扱があります。

「バーモントカレー」「北海道シチュ―」「ククレカレー」フルーチェ」「ギャバン」といったおなじみのブランドです。

売上高の17%を占める「外食事業」は「CoCo壱番屋」でおなじみの(株)壱番屋によるものです。

売上高の16%を占める「海外食品事業」は米国・中国・タイを重点3エリアと位置づけ、展開しています。

米国では豆腐事業にも力を入れています。

売上高の6%を占める「健康食品事業」は、「ウコンの力」「C1000」などを取り扱っています。

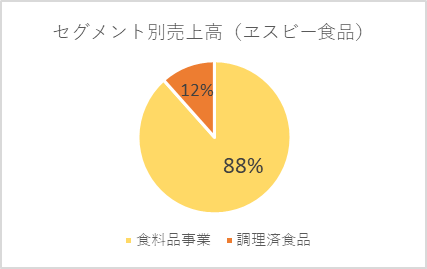

ヱスビー食品のセグメント別売上高は以下の通りです。

「食料品事業」と「調理済食品」に大別されますが、88%が「食料品事業」です。

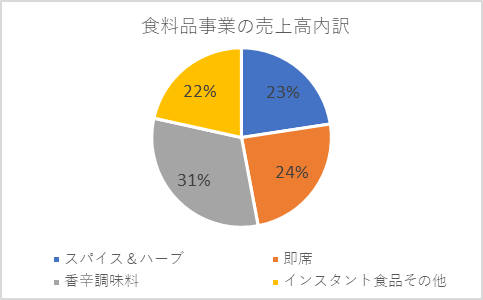

「食料品事業」をさらに細かく分けると、以下の4つに分類されます。

「スパイス&ハーブ」は「テーブルコショー」「辣油」「七味唐がらし」など、家庭でおなじみのブランドを取り扱っています。

「即席」は「ゴールデンカレー」「とろけるカレー」「濃いシチュー」などを取り扱っています。

「香辛調味料」は「本生 本わさび」やお徳用タイプのチューブ製品などを取り扱っています。

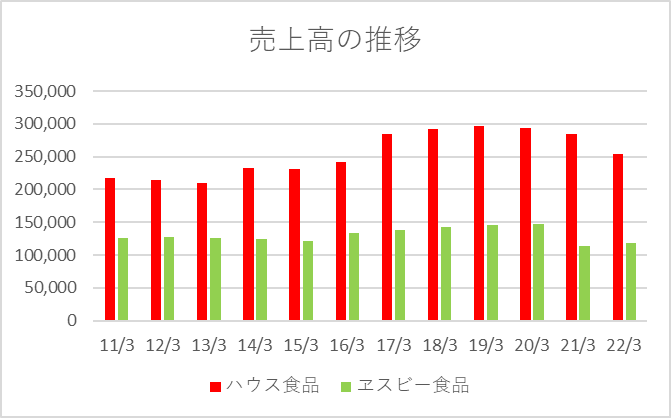

過去12年間(2011年3月期~2022年3月期)の売上高の推移は以下の通りです。

ハウス食品が売上高で上回っていますが、近年は売上高が徐々に減少傾向にあります。

・営業利益

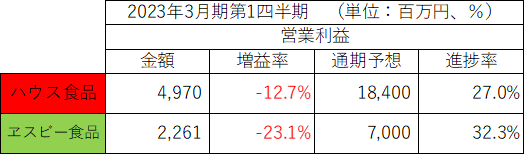

2023年3月期第1四半期の営業利益は以下の通りです。

売上高同様、営業利益もハウス食品が倍以上上回りました。

両社とも前年同期比で減益となっています。

減益の要因は、原材料価格の高騰です。

ハウス食品は「特に香辛・調味加工食品事業における原材料価格高騰による影響」が大きかったと言及しています。

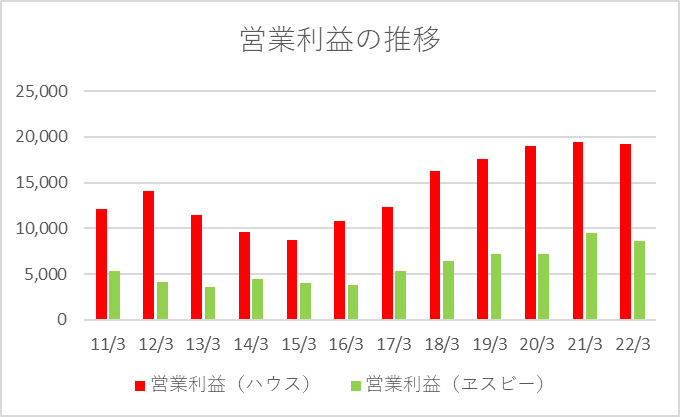

過去12年間(2011年3月期~2022年3月期)の営業利益の推移は以下の通りです。

売上高と同じく、ハウス食品がいずれの年でも上回っています。

売上高は近年減少傾向にありますが、営業利益の減少幅はそれほど大きくありません。

ただし、今年度通期予想は両社とも減益となっており、今年度は厳しい1年になりそうです。

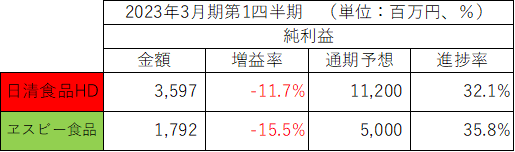

・純利益

2023年3月期第1四半期の純利益は以下の通りです。

営業利益同様、両社とも減益でした。

通期予想に対する進捗率が両社とも30%台と、第1四半期としては高い進捗となっています。

原材料高騰など不透明な事業環境の中で、保守的な業績予想をしているためであると考えられます。

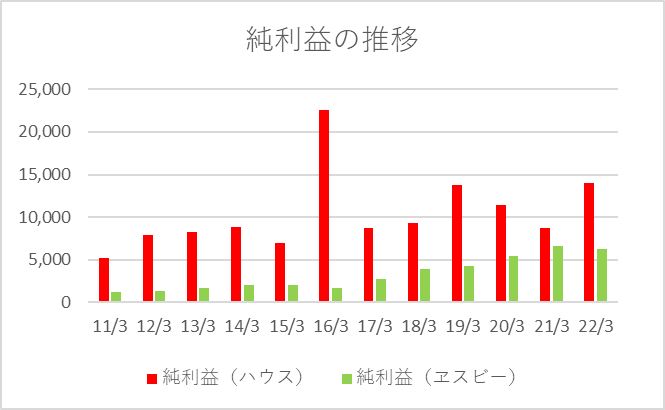

過去12年間(2011年3月期~2022年3月期)の純利益の推移は以下の通りです。

ハウス食品の2016年3月期の純利益が大きく跳ね上がっている要因は(株)壱番屋株式の追加取得に伴い発生した「段階取得に係る差益」を特別利益に計上したためで、一時的な事由です。

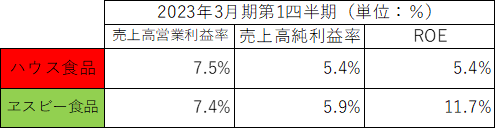

・利益率・ROE

2023年3月期第1四半期の利益率・ROEは以下の通りです。

利益率はほぼ同水準で、ROEはヱスビー食品の方が高いです。

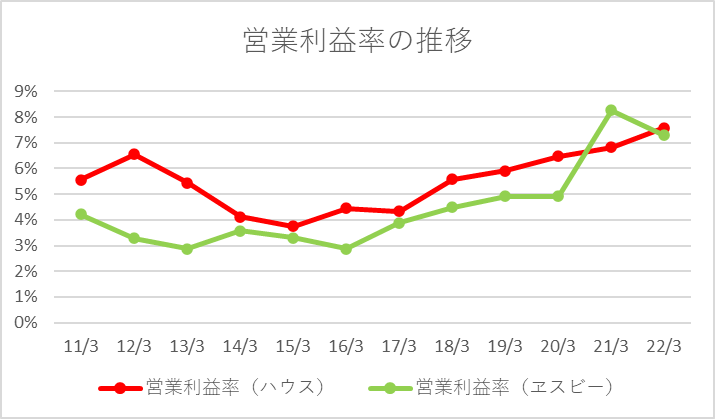

過去12年間(2011年3月期~2022年3月期)の営業利益率の推移は以下の通りです。

両社とも利益率が改善してきていることがグラフからわかります。

ヱスビー食品の2021年3月期の利益率が跳ね上がっているのは、収益認識基準を適用したことにより売上高が減少した一方で、コロナ禍でプロモーション活動費用や販売活動費用が減少し営業利益が増加したためです。

■BS(貸借対照表)の比較

次に、BSを比較します。

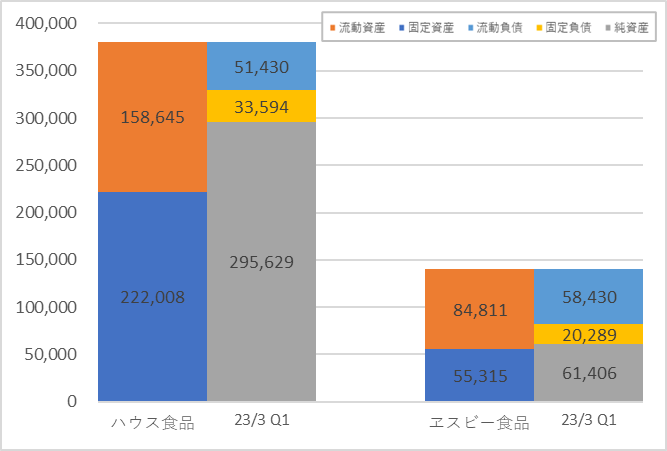

2023年3月期第1四半期の資産合計、自己資本、現金、有利子負債、自己資本比率は以下の通りです。

資産合計はハウス食品がヱスビー食品の2.7倍と大きく上回っています。

ハウス食品の方が自己資本比率は高く、有利子負債は少なく、財務の安全性が高いです。

両社のBSを図にすると以下の通りです。

ハウス食品は流動資産が負債合計を大きく上回っており、財務の安全性の高さが図からも伝わってきます。

■その他の項目(株価、配当など)

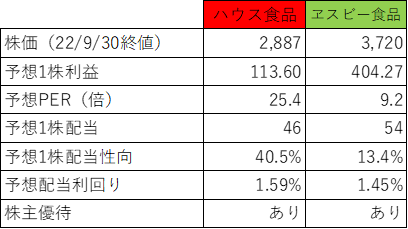

株価、配当など、そのほかの項目を比較すると以下の通りです。

・PER・株価

PERは投資を検討する際に気になることの一つです。

ハウス食品は25.4倍、ヱスビー食品は9.2倍と、ヱスビー食品の方が割安です。

両社の株価の推移は以下の通りです。

まずはハウス食品です。

※ハウス食品の株価チャート。SBI証券お客様サイトより抜粋。

2019年5月の高値以来、下落傾向が続いています。

現在の株価は、コロナショックの2020年3月の安値を下回る水準まで、下落しています。

続いて、ヱスビー食品です。

ここ4年間ほど、3,500円~5,000円の幅の中で推移をしています。

2022年に入ってからは株価の動きがとても小さいことがわかります。

PERの低さは、割安というよりも、もしかすると注目度の低さを表しているのかもしれません。

・配当

配当利回り、配当性向ともにハウス食品が上回りました。

配当性向はハウス食品が40.5%と、13.4%のヱスビー食品に比べても高く、より積極的な株主還元姿勢を感じます。

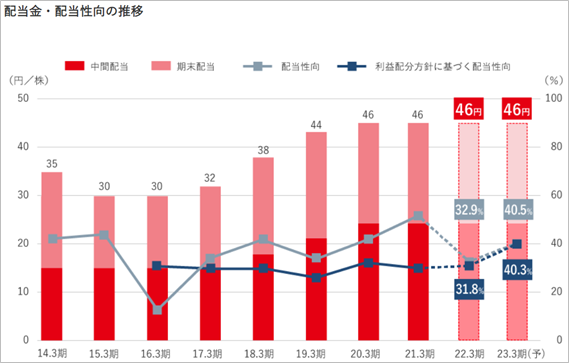

ハウス食品の配当金・配当性向の推移は以下の通りです。

・株主優待

ハウス食品は100株以上保有で、年に2回1,000円相当の自社グループ製品詰合せ(食品等)が送られます。

ヱスビー食品は100株以上保有で、年に2回1,000円相当の自社製品詰合せ(レトルト食品・調味料等)が送られます。

■おわりに

個人的には、多くの指標で上回ったハウス食品が投資対象として有望であると感じました。

もともとハウス食品に興味を持っていましたが、今回の比較でその思いを強くしました。

今後どんどん成長を続けていく業界・会社ではないと考えていますので、PER25倍はやや割高かと感じています。

PERが20倍を切るくらいまで下がれば、配当+優待の総合利回りが2.5%を越えますし、長期で株主優待を楽しみながら保有するイメージで仕掛けるのもありかなと思っています。

経済全体の低迷や原材料価格による業績不振などで今後株価が下がる可能性は大いにあると思いますので、今後の推移を見守っていきます。

この記事を通して、複数の会社を比較する面白さを感じて頂けたら嬉しいです。

本日もお読み頂きありがとうございました!

★★私が株式投資において参考にした書籍を以下の記事にまとめています!★★

よろしければご覧ください!

コメント