私は毎年資産+10%達成を目標に投資に励むサラリーマン投資家です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、特に年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上でとても重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の方の参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは貸会議室ビジネスを展開するTKP(証券コード:3479)です。

東証マザーズ所属で、決算期は2月です。

直近の四季報より数値を抜粋すると、時価総額は702億円、従業員数は連結で1,425名です。

現在のビジネスの柱は①貸会議室のTKP、②レンタルオフィスのリージャス、③アパホテルです。

元々人が集まる空間を提供することを生業としており、コロナウイルス感染症拡大により大きな打撃を受けました。

現在もまだまだコロナ前の水準には戻りませんが、不採算施設・事業からの撤退、仕入の交渉による経費の改善に加え、ワクチンセンター業務やコロナ軽症者向けのホテル一棟貸し等、環境にあわせた新しい需要も取り込みながら現在を迎えています。

私がこの会社に注目している理由は、

①このように状況に応じて経営の方向転換を図れる柔軟性とスピード感が素晴らしいから

②オフィス機能の縮小や働き方改革という時代背景を受けて、同社の持つ空間が顧客企業の生産性向上に貢献していくだろうと考えているからです。

なお、現在私はTKPの株を100株保有しています。

■決算発表内容の概要

2021/10/14(木)に発表した2022年2月期第2四半期決算の主な内容は以下の通りです。

【主な決算発表内容】(単位:百万円)

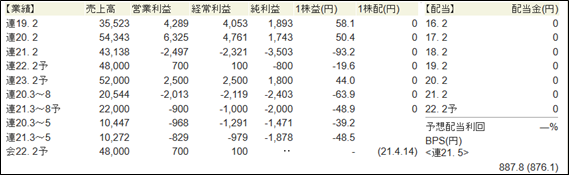

売上高 : 21,955(前年同期: 20,544 前年同期比:+6.9%)

営業利益 : ▲498(前年同期:▲2,013 前年同期比:-)

純利益 :▲2,133(前年同期:▲2,403 前年同期比:-)

資産合計 :109,033(前期末 :116,946)

自己資本 : 37,685(前期末 : 33,220)

現金 : 12,312(前期末 : 15,195)

有利子負債: 51,980(前期末 : 60,017)

営業CF :▲3,028(前年同期:+3,112)

投資CF :+2,007(前年同期: +438)

財務CF :▲1,887(前年同期:+1,234)

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

●成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

●収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

●安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷総資本×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

●キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比+6.9%でした。

コロナ前の2020年2月期第2四半期(2019年10月15日発表)での売上高は24,272でしたので、コロナ前と比べると9割程度の水準です。

本業の貸会議室事業はコロナ禍で大きな打撃を受けていますが、コロナワクチンセンターの運営や、軽症者向けのアパホテル1棟貸し等、新しいニーズも取り込みました。

営業利益、純利益は昨年に前年同期に続いて2年連続の赤字でした。

それでも、不採算施設からの撤退、経費削減等の効果もあり赤字幅は縮小されました。

(営業利益:▲2,013→▲498 純利益:▲2,403→▲2,133)

●収益性のチェック

営業利益、純利益ともに赤字で、収益性のチェックは難しいため今回は割愛します。

●安全性のチェック

自己資本比率は34.6%でした。

前期末時点での自己資本比率は28.4%でしたので、6.2ポイント改善し、30%台に乗せました。

現在も本業の貸会議室事業は打撃を受け、利益剰余金は減少しましたが、行使価額修正条項付新株予約権の行使により、資本金・資本剰余金が増加したことが要因です。

今回調達した資金はフレキシブルオフィスの新規出店等、これからの攻めに使われます。

保有している現金は12,312で、有利子負債の合計は51,980と、有利子負債が現金を大きく上回っています。

とはいえ、もともと積極的に投資を進めているスタイルでしたし、現金は前期末(15,195)から減少しているものの、それ以上に有利子負債は前期末(60,017)から減少しているため、それほど気にはしていません。

●キャッシュ創出力のチェック

営業CFは▲3,028と、キャッシュアウトとなりました。

前年同期は+3,112のキャッシュインでした。

明細を確認すると、法人税等の支払が、前年同期の▲208から、今期は▲3,032と大きく増加しました。

コロナ禍での納税猶予特例により、前年分の法人税も今期に支払いが発生したことが要因です。

本業がまだまだ苦しいんので、営業CFがマイナスなのは仕方ないですね。

PL上の営業利益(▲498)よりも、営業CFのキャッシュアウト額(▲3,028)の方が大きいのも、法人税等の支払の影響ですね。

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

1Qは25%、2Qは50%、3Qは75%、4Qは100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

コロナの影響長期化を受けて、10/6に今期業績予想の下方修正を発表しました。

最新の業績予想に対する売上高の進捗度は50.1%。

営業利益はQ2の▲498に対し通期予想は▲1,900。

純利益はQ2の▲2,133で通期予想は▲3,900。

売上高は概ね半分での折り返しとなりましたが、緊急事態宣言も9/30には解除されましたので、下期(9月~2月)は業績予想より上振れるのではないかなと感じています。

純利益はQ2の2倍よりは損失額が小さい予想なので、売上高の回復と連動して理解できます。

ただ営業利益については、損失額がQ2の3.8倍と拡大する予想がたてられており違和感があります。ちょっと保守的すぎるのか、下期に何か特殊な経費が計上されるのでしょうか。

Q3、Q4の決算に注目したいと思います。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

今期の会社発表業績予想から、来期の四季報発表業績予想への成長性を見ていきます。

売上高は、+18.7%と+10%超えで成長。(回復という方が近いかもしれませんが。)

営業利益は今期の赤字から、来期は黒字転換。

純利益も今期の黒字から、来期は黒字転換。

となっています。

最新の四季報の発売日は9/17で、10/6の今期業績下方修正発表前でしたので、そこに差があることは注意が必要ではありますので、特に売上高の成長性については、次号四季報の業績予想をチェックしたいと思います。

いずれにしても、営業利益・純利益が黒字転換するタイミングは株価も上昇するチャンスです。

今後さらに安くなったら仕込む準備をしたいと思います。

■株価水準とチャートの動き

純利益が赤字のため、PERが算出されないため、こちらは割愛します。

過去5年間の株価の動き(週足)は以下の通りです。

2017年3月の上場以来上昇をしてきましたが、昨年のコロナ拡大により急降下したことがわかります。

現在は2000円を割る水準ですが、今後感染が収まり経済活動の正常化が進めば、コロナ前の5000円台の水準に戻るための地力は十分にあると考えています。

■私の投資戦略

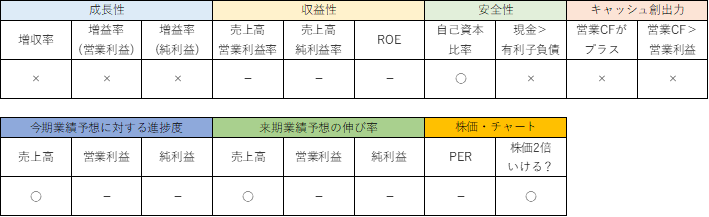

以上の分析内容を簡単に表に整理すると、以下のようになります。

今期は営業利益・純利益が赤字のため指標が判断できない部分も多いですが、厳しい環境下でも柔軟かつスピーディーに経営の方向転換を図れる同社には非常に期待をしています。

コロナ禍で多くの会社がオフィスの削減を進めました。

在宅勤務やリモートワークが増え、固定的なオフィスが今までのようには要らなくなっていき、その分、フレキシブルに使えるオフィスのニーズは高まっていきます。

この流れは、コロナが収まった後でも続くと考えていますし、そこで同社の持つ空間が力を発揮するはず、と考えています。

とはいえまだコロナは完全には収まっていません。

第6波等再度の感染拡大が起これば、同社の株価は再度下落するでしょう。

売りたい人の多くはすでに売っているはずですので、チャートを見た感じ、下がっても、1,200円あたりまでなのではないかと思っています。(現在の株価から約▲35%)

決算説明会で河野社長からも「今は夜明け前。朝5時(温度が一番寒い)を迎えた。ようやく光が見えてきた。」との発言もありましたが、私も3~5年後を見据えて同社の未来を楽観的に考えていますので、1,200円が近づけば追加の購入をしたいです。

そこで買えれば5年以内に株価2倍は十分に狙えると考えています。

現在保有中の100株も基本的には保有を継続。

株価が2倍に達したら、その時の業績も踏まえて売却のタイミングを検討したいと考えています。

■まとめ

長くなりましたが、お読み頂きありがとうございました!

私はだいたい25銘柄程度の注目銘柄を決めて、上記のような観点で継続的に観察を続けています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指して日々観察をしています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

コメント