私は毎年資産+10%達成を目標に投資に励むサラリーマン投資家です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、特に年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上でとても重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の方の参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのはホテルや旅館といった宿泊施設向けに予約管理システムを提供する手間いらず(証券コード:2477)です。

東証1部上場で、決算期は6月です。

直近の四季報より数値を抜粋すると、時価総額は358億円、従業員数は連結で38名です。

主力事業は予約管理システムの提供ですが、祖業は商品比較サイト事業で、現在も継続しています。

私がこの会社に注目している理由は、

①ホテルや旅館のオペレーションはアナログな部分も多く、同社のシステムがそれらの施設の生産性向上に貢献すると期待していること

②海外からの誘客は島国の日本が成長していくためには必ず必要であり、観光事業のポテンシャルを感じていること(現在はコロナ禍で苦しい状況ですが)

③同社の事業の利益率が非常に高いこと です。

現在私は手間いらずの株を保有していません。

■決算発表内容の概要

2021/10/29(金)に発表した2022年6月期第1四半期決算の主な内容は以下の通りです。

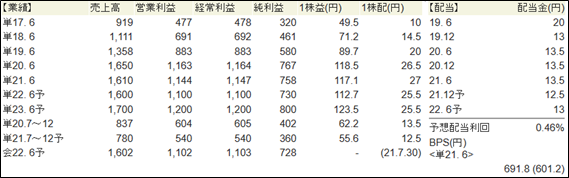

【主な決算発表内容】(単位:百万円)

売上高 : 399(前年同期:418 前年同期比:▲4.4%)

営業利益 : 279(前年同期:302 前年同期比:▲7.6%)

純利益 : 190(前年同期:203 前年同期比:▲6.7%)

資産合計 :4,773(前期末 :4,798)

自己資本 :4,575(前期末 :4,481)

現金 :4,474(前期末 :4,484)

有利子負債: 0(前期末 : 0)

営業CF : - (前年同期: - ) ※開示なし

投資CF : - (前年同期: - ) ※開示なし

財務CF : - (前年同期: - ) ※開示なし

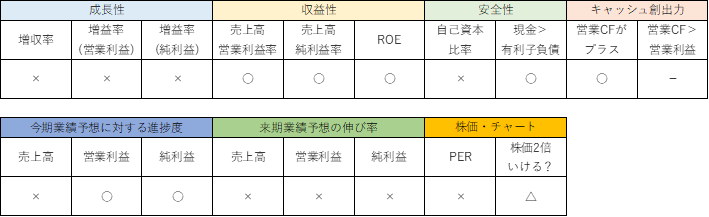

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷総資本×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比▲4.4%でした。

営業利益は同▲7.6%、純利益は同▲6.7%でした。

前年同期比で減収減益での今期スタートとなりました。

予約数の減少による月額変動収入の伸び悩み、小規模施設の閉館等解約発生による月額固定収入の伸び悩み、が売上高・利益減少の要因のようです。

コロナ禍の長期化、緊急事態宣言の影響等はまだまだ観光産業を苦しめているのだと感じます。

同じくコロナ禍であった前年比で下落しているのは、昨年7-9月期はGoToトラベル事業によって一時的に需要が盛り上がっていたことも影響するのでしょう。

●収益性のチェック

売上高営業利益率は69.9%、売上高利益率は47.6%、ROEは16.6%でした。

いずれも指標を上まわっています。

特に売上高営業利益率と売上高利益率は極めて高く、収益性の高いビジネスモデルであることを示しています。

従業員も38名と少なく、固定比も少ないため、損益分岐点が非常に低いのでしょう。

素晴らしいです。

●安全性のチェック

自己資本比率は93.4%でした。

現金は4,575に対し、有利子負債は0です。

非常に安全性の高い会社であると言えます。

●キャッシュ創出力のチェック

キャッシュ・フロー計算書は非開示のため、こちらは割愛します。

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

1Qは25%、2Qは50%、3Qは75%、4Qは100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

売上高の進捗度は24.9%でした。

営業利益の進捗度は25.3%でした。

純利益の進捗度は26.1%でした。

概ね25%程度であり、まずは業績予想通りに最初の四半期のスタートを切ったな、という印象です。

今後のコロナ感染状況について予断は許しませんが、10月からは緊急事態宣言も解除されましたので、この状況が続けば旅行需要も徐々に復活し、Q2からは進捗も高まるのではないでしょうか。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

今期の会社発表業績予想から、来期の四季報発表業績予想への成長性を見ていきます。

売上高は+6.1%、営業利益は+8.9%、純利益は+9.9%です。

増収・増益でいずれも過去最高が予想されていますが、成長率は+10%には届きませんでした。

■株価水準とチャートの動き

10/29の株価は5,540円。予想PERは49倍です。

過去5年間の株価の動き(週足)は以下の通りです。

過去5年、概ね右肩上がりに成長しています。

コロナ前は国策としての訪日外国人の増加などもあったため上昇したのはうなずけますが、コロナ後で観光業が苦しい中でも、株価が崩れていないのはすごいなと感じています。

今後旅行需要が復活してくれば、一段と上昇していくことも期待できる値動きです。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

売上高・利益は足踏み状態にあり、また来期予想もやや弱いですが、抜群の収益性がありますので、総合的に考えると非常に魅力的な会社である考えています。

今期は難しくても、来期以降徐々に旅行需要の復活に伴って業績も改善することが期待できます。

有利子負債もなく、現金比率も高いので、今後さらなる成長のためにM&Aや投資をする余力も十分にあると考えられます。

同社が次の一手としてどのような新しい取り組みをしていくのか、今後の動向が楽しみです。

株価水準はPER50倍弱と、決して割安ではないためなかなか手が出ません。

4,000円あたりまで下がれば、PER35倍程度ですし、検討したいです。

観光業の復活・成長は今後の日本に求められるでしょうから、5年で2倍も全く無理な話ではないのではないかと思っています。

ただ、現在の株価から▲28%ほどですので、なかなか厳しいかもしれません。

また、仮にここまで下がったとしても、4,000円×100株=400,000円の資金が必要になり、資産全体の10%を超える金額になりますので、その時の資産額、資産全体におけるバランスも考えて判断したい、というのが私の戦略です。

現状からするとなかなか買うのは難しそうですが、魅力的な銘柄ですので引き続き観察を続けたいと思っています。

■まとめ

長くなりましたが、お読み頂きありがとうございました!

私はだいたい25銘柄程度の注目銘柄を決めて、上記のような観点で継続的に観察を続けています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指して日々観察をしています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!お読み頂きありがとうございました!

コメント