今日はエランの決算を

チェックしていきましょう♪

入院グッズなんて予め準備しておけよな~

予期せぬタイミングで突然入院が必要になることも

ありますからね。そんな時に役立つサービス。

これからますます伸びていくと思ってます。

日本は高齢化も進んでるしな~

皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは全国の病院や介護関連施設を通じて利用者にタオルなどをレンタルする「CSセット」事業を展開するエラン(証券コード:6099)です。

東証一部上場で、決算期は12月です。

4月からの新市場区分では「プライム市場」に区分されます。

直近の四季報より数値を抜粋すると、時価総額は805億円、従業員数は連結で322名です。

私がこの会社に注目している理由は

①同社のビジネスが高齢化、核家族化、単身世帯の増加といった時代の中で役に立つサービスであると考えているから

②ストック型のビジネスモデルで安定感のある業績成長を長期にわたって続けているから

です。

現在私はエランの株を100株保有しています。

■決算発表内容の概要

2022/2/10(木)に発表した2021年12月期第4四半期決算の主な内容は以下の通りです。

【主な決算発表内容】(単位:百万円)

売上高 :31,635(前年同期:26,056 前年同期比:+21.4%)

営業利益 : 2,798(前年同期: 2,068 前年同期比:+35.3%)

純利益 : 1,905(前年同期: 1,446 前年同期比:+31.8%)

資産合計 :13,947(前期末:11,689)

自己資本 : 7,483(前期末: 6,184)

現金 : 5,632(前期末: 4,498)

有利子負債: 0(前期末: 0)

営業CF :+2,106(前年同期:+1,947)

投資CF : ▲357(前年同期: ▲648)

財務CF : ▲614(前年同期: ▲273)

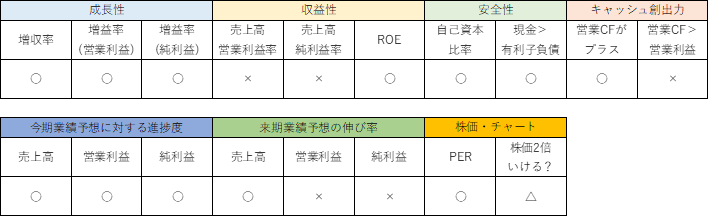

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷資産合計×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比+21.4%でした。

営業利益は同+35.3%でした。

純利益は同+31.8%でした。

指標としている10%を大きく超えて、売上高は20%以上、各利益は30%以上と、好決算で1年間を締めくくりました。

契約施設数は前期末比で200施設増加し(+12.4%)、1,814施設になりました。

新規契約が264施設、解約が64施設でした。

●収益性のチェック

売上高営業利益率は8.8%、売上高純利益率は6.0%でした。

利益率は指標としている水準には届きませんでした。

ただ、過去の利益率からの推移を見ると、前期・今期と利益率がだんだんと高まっていることがわかります。

過去5年間の利益率の推移は以下の通りです。

売上高営業利益率 6.5%、5.9%、6.9%、6.9%、7.9%

売上高純利益率 4.4%、4.2%、4.7%、4.6%、5.5%

ROEは25.5%と指標を越えて高い数値となりました。

●安全性のチェック

自己資本比率は53.7%でした。

現金5,632に対し、有利子負債は0と、無借金経営です。

現金は前期末から+1,134増加しました。

安全性は特に心配はありません。

無借金経営!

素晴らしいですね~!

借金してるかどうかより、

成長してるかどうかが大事だろ~

●キャッシュ創出力のチェック

営業CFは+2,106と、キャッシュインとなりました。

営業利益2,799は下回りました。

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

同社では今期2度の業績予想上方修正を行っています。

1回目は5月(Q1決算発表時)、2回目は11月(Q3決算発表時)です。

最新の業績予想に対する通期での達成度は、売上高100.8%、営業利益103.7%、純利益105.9%でした。

予想を上回っての着地となりました。

参考までに、5月時点での業績予想に対しては、売上高102.1%、営業利益111.9%、純利益113.4%でした。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

今期実績から、来期の四季報発表業績予想への成長性を見ていきます。

売上高は+20.1%、営業利益は+7.2%、純利益は+2.3%です。

今期の伸びと比べると、利益の予想が弱いように見えます。

ただし、今期着地が四季報予想とよりも上ブレしていますので、来月発売の四季報では来期予想数値に修正があると思います。

四季報発売後に改めて来期の成長性を確認しようと思います。

■株価水準とチャートの動き

2/10(木)の終値は1,022円。

PERは来期業績予想から計算すると30倍です。

過去5年間の株価の動き(週足)は以下の通りです。

業績の成長と同じように、安定感のある右肩上がりで上昇してきましたが、2021年に入ってから株価は下落傾向となりました。

2021年1年間での下落率は▲26%でした。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

2度にわたる業績予想の上方修正の末、大幅な増収増益の決算となりました。

ストック型ビジネスの強み・安定感を発揮して、増収増益を継続しています。

13期連続で増益だそうです!

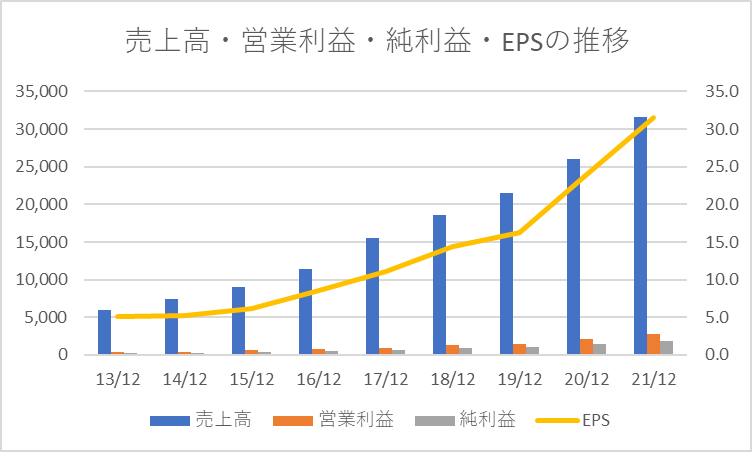

過去9年分を売上高・営業利益・純利益・EPSの推移は以下の通りです。

グラフからも安定した成長を続けていることが感じられます。

なかなかいいいじゃないの~

売上高は8年前の5倍以上か~!

Q3時点の決算説明資料によると、契約施設の中心である病院もまだまだ開拓率15.6%と今後の成長余地もあります。

また高齢化、核家族化、単身世帯の増加といった時代背景は同社の事業の追い風になると考えています。

今後のさらなる成長が楽しみでです。

今年の年始に買付した100株は基本的に長期保有を考えています。

今回の決算発表で増配が発表されたのも、株主還元意識が感じられてGoodでした。

買付の理由は以下の6点です。

②ストック型のビジネスモデルで、安定感のある事業成長を続けているから(過去5年以上に渡り増収増益を継続)

③有利子負債0と財務健全性が非常に高いから

④昨年1月の上場来高値から株価が▲40%も下落しているから

⑤PERが35倍を切り、個人的に許容できる水準まで下がってきたから

⑥直近の安値(昨年8月の1,028円)に迫り、下値目途として反転を期待しているため

もし今後株価が大きく調整することがあれば、追加の買付も検討しています。

目安は800円です。

これが私の戦略です。

↑ 上記バナーより無料体験学習会(教室or動画配信)にお申込み可能です。↑

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

私が銘柄選びの基準や、仕掛けるタイミング、投資に対する考え方について参考にしている書籍は以下の通りです。

よろしければ読んでみて下さい。

私の資産形成モチベーションの原点です!「自分のためにお金を働かせる」という思考を強烈に植え付けられました。

4人の著者の視点から、テンバガーが期待できる銘柄の選び方を学べました!

ウォーレン・バフェットが味わった数々の教訓(苦みも含めて)は、長期投資を志す方には有益な学びがありますね!

世界中を旅する冒険投資家ならではの視点の広さ、歴史から学べる投資家の取るべき行動、とてもためになりました!

長期投資において大切な考え方がシンプルに伝わってくる一冊でした。

長期投資家は暴落相場で買って買って買いまくる!

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

■参考:同社に関する過去の記事

・【エラン】21/11/11決算発表内容と私の投資戦略

※21/11/11(木)に発表した2021年12月期第3四半期決算についての記事です。

・【エランを新規買付!】今週の株式投資ポートフォリオ振り返り#220107

※同社を買付した週の株式ポートフォリオ振り返り記事です。

↑ 上記バナーより無料体験学習会(教室or動画配信)にお申込み可能です。↑

コメント