個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、特に年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上でとても重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の方の参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは米航空大手のアメリカン エアラインズ グループ(ティッカーシンボル:AAL)です。

NASDAQ上場で、決算期は12月です。

SBI証券お客様サイト内の銘柄サマリー情報より数値を抜粋すると、時価総額は105億ドル、従業員数は102,700人です。

昨日、同業他社であるユナイテッド エアラインズについて書きました。

【ユナイテッド エアラインズ】22/1/19決算発表内容と私の投資戦略

コロナ禍で厳しい経営環境の中にありますが、株価はコロナ前の半値程度まで下落しており、投資対象として興味深いと感じました。

同時に、同業他社の業績や株価についても興味が湧き、今回アメリカン エアラインズ グループについてチェックしてみました。

アメリカを代表するエアライングループの中でも特に有望な銘柄はどこなのか、そのような視線でチェックしていきたいと思います。

なお、現在私はアメリカン エアラインズ グループの株は保有していません。

■決算発表内容の概要

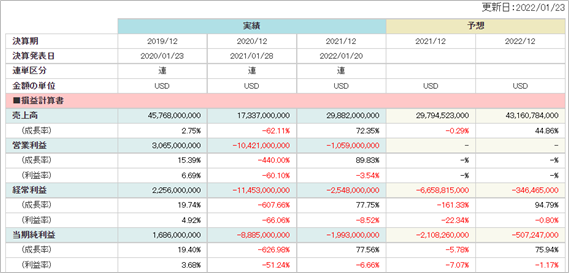

2022/1/20(木)に発表した2021年12月期第4四半期決算の主な内容は以下の通りです。

なお、コロナ禍で航空業界は特に2020年に大打撃を受け、2021年の前年比は反動で非常に大きくなりますので、PLについては2020年だけでなく、コロナ前の2019年とも比較していきます。

【主な決算発表内容】(単位:百万ドル)

売上高 (Total operating revenue):9,427(20年:4,027 19年:10,888 20年比:+134.1% 19年比:▲24.8%)

営業利益(Operating income(loss)):▲780(20年:▲2,515 19年:861 20年比:- 19年比:-)

純利益 (Net income):▲931(20年:▲2,178 19年:641 20年比:- 19年比:-)

資産合計(Total assets):66,442(前期末:62,008)

自己資本(Total stockholders’ equity (deficit)):▲7,340(前期末:▲6,867)

現金 (Cash, Short-term investments, Restricted cash and short-term investments):13,421(前期末:7,473)

有利子負債(Current maturities of long-term debt and finance leases, Long-term debt and finance leases):38,060(前期末:32,593)

営業CF(Net cash provided by (used in) operating activities):+704(前年同期:▲6,543) ※通期

投資CF(Net cash provided by (used in) investing activities):▲5,983(前年同期:▲4,342) ※通期

財務CF(Net cash provided by financing activities):+5,288(前年同期:+10,994) ※通期

■決算発表内容分析のものさし

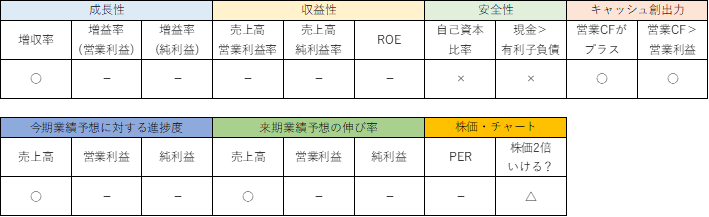

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷総資本×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

Q4の売上高は20年同期比+134.1%、19年同期比▲16.7%でした。

通期の売上高は20年比+72.4%、19年比▲34.7%でした。

20年比では改善されましたが、コロナ前の19年比ではまだ65%程と、低迷が続いてます。

※ユナイテッド航空は19年比57%程

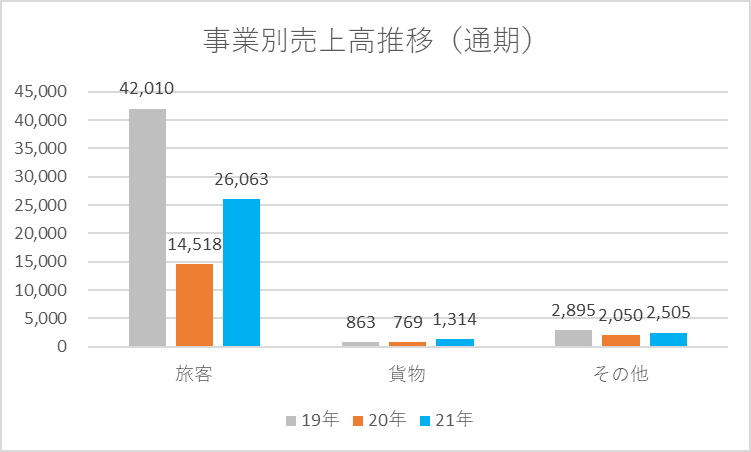

通期の売上高を事業別に見ると、特に国をまたいだ人流が制限される中、旅客からの売上(Passenger revenue)は19年比▲38%と落ち込んでいます。(21年:26,063 20年:14,518 19年:42,010)

※ユナイテッド航空は▲49%

一方で、貨物からの売上(Cargo)は19年比+52%伸びています。(21年:1,314 20年:769 19年:863)

※ユナイテッド航空は19年比約2倍の伸び

売上高の87%が旅客からの売上、貨物からの売上は4%のため、貨物の伸びが売上高全体に与えるインパクトは小さいですが、厳しい環境下での試行錯誤が見て取れます。

事業別売上高の推移をグラフにすると、各事業の傾向と影響の大きさがわかると思います。

※ユナイテッド航空は旅客からの売上が82%、貨物からの売上が10%

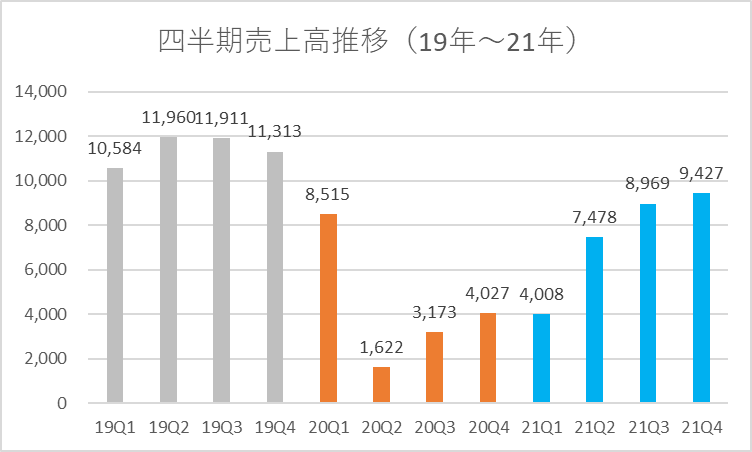

また、四半期ごとの売上高推移をグラフにすると、だんだんと売上高が回復に向かってきていますので、今後のさらなる回復に期待したいところです。

※ユナイテッド航空も同じような推移

Q4の営業利益は▲780と、20年同期の▲2,515から赤字幅は縮まりました。

19年同期は729の黒字でした。

赤字幅が縮小した要因は売上高の改善(20年同期比+134.9%)が大きいですが、19年水準まで戻るには一層の売上改善が必要となります。

経費の面を見ると、人件費(Salaries, wages and benefits)は19年比+3%でした。(21年:3,207 20年:2,637 19年:3,100)

ユナイテッド航空は▲16%(21年:2,579 20年:2,168 19年:3,078)でしたので、人件費コントロールのやり方はずいぶん違うようです。

純利益は▲931と、20年同期の▲2,178から赤字幅は縮まりました。

19年同期は414の黒字でした。

※ユナイテッド航空は▲646

●収益性のチェック

今期は営業利益、純利益ともに赤字のため、収益性のチェックについては割愛します。

参考に、コロナ前の19年通期は、売上高営業利益率は6.7%、売上高純利益率は3.7%でした。

※ユナイテッド航空の19年通期は、売上高営業利益率9.9%、売上高純利益率7.0%

●安全性のチェック

自己資本比率は▲11.0%でした。

資産合計66,442に対し、負債合計は73,782、純資産合計は▲7,340です。

負債合計が資産合計を上回る「債務超過」の状態で、非常に苦しい状態と言えます。

19年末の純資産は▲118と、コロナ前の時点ですでに債務超過だったところに、さらにコロナショックということで、これはかなり深刻ですね。

※ユナイテッド航空の21年末自己資本比率は7.4%

保有している現金は13,421、有利子負債は38,060でした。

有利子負債が現金を2.8倍上回りました。

有利子負債は、19年末は24,315でしたので、50%以上増加したことになります。

コロナ鎮静化→人流回復→売上高回復→キャッシュ増加→有利子負債返済→自己資本比率改善→債務超過回避 といったサイクルを作っていけるか、今後のコロナの感染状況、人流の回復具合に注目していきたいと思います。

●キャッシュ創出力のチェック

通期の営業CFは+704と、キャッシュインとなりました。

通期の営業利益が▲1,059とマイナスにもかかわらず営業CFがプラスなのは、減価償却費等の資金流出を伴わない費用項目の割合が大きいことが要因です。

減価償却費等(Depreciation and amortization)は2,019です。

■業績予想(会社発表)に対する進捗度

SBI証券お客様サイト内の財務詳細情報に記載されている今期業績予想に対する進捗度をチェックします。

業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

売上高の進捗度は100.3%、純利益は▲2,108の予想に対し、▲1,993での着地となりました。

(営業利益は予想がないため割愛します。)

■来期の業績予想から見る将来成長性

SBI証券お客様サイト内の財務詳細情報より、来期の業績予想をチェックします。

今期の業績予想を起点に、来期の成長性を見ていきます。

来期の売上高成長率は+44.9%の増収と予想されています。

19年の94%ほどの水準です。

※ユナイテッド航空の売上高成長率は+66.9%の増収と予想

純利益は▲507と予想されています。

3期連続の赤字ではありますが、赤字幅は21年から大幅に縮小される予想となっています。

債務超過となった2019年から、3期連続の赤字は非常に厳しい状況と言わざるを得ません。

■株価水準とチャートの動き

1/21(金)の終値は16ドルです。純利益予想が赤字のため、PER情報はありません。

過去5年の株価の動き(週足)は以下の通りです。

2018年年初には60ドルまであと一息という水準でしたが、その後下落が続いています。

2019年には債務超過にもなり、その後2020年にはコロナショック、2021年も回復はせず、今に至ります。

現在の株価は2018年の高値の28%程の水準となります。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

昨日書いた同業他社・ユナイテッド航空(【ユナイテッド エアラインズ】22/1/19決算発表内容と私の投資戦略)と全体的な業績の傾向は同じですが、2社を比べてみたところ、アメリカン航空よりもユナイテッド航空の方が投資先としては有望、というのが私の考えです。

コロナ禍で厳しい環境であるのは全ての航空会社同じですが、以下の理由から、アメリカン航空は微妙だなと感じました。

・旅客売上の比率がユナイテッドよりも高く、他の需要(貨物等)の取り込みが進んでいない

・19年比で人件費の削減ができていない。(むしろ増加している・・・)

・債務超過状態である(しかもコロナ前の2019年末時点ではすでに債務超過・・・。)

この事象だけで判断するのは尚早かもしれませんが、経営環境の変化に対する対応力が、ユナイテッド航空と比べても弱い感じます。

株価は割安かもしれませんし、旅客需要はだんだんと回復傾向にありますが、債務超過状態の会社でもあり、経営陣の資質についても疑問がありますので、投資対象にはしません。

2011年に一度破産した同社ですが、万が一再度破産なんてことになってしまったら、「5年で株価2倍」どころか、株式の価値が「0」になってしまいますからね。

以上が私の戦略です。

↑ 上記バナーより無料体験学習会(教室or動画配信)にお申込み可能です。↑

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

私が銘柄選びの基準や、仕掛けるタイミングについて参考にした書籍は以下の通りですのでよろしければ読んでみて下さい。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

↑ 上記バナーより無料体験学習会(教室or動画配信)にお申込み可能です。↑

コメント