今日は三菱商事の決算を

チェックしていきましょう♪

随分業績いいらしいな~

うらやましいぜ~

本当ですね~

コロナショックで落ち込んだ時に買いたかったですねぇ。

今更そんなこと言ったって

しょーがねーだろ~

皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは5大商社の一つ、三菱商事(証券コード:8058)です。

東証1部上場で、決算期は3月です。

4月からの新市場区分では「プライム市場」に区分されます。

直近の四季報より数値を抜粋すると、時価総額は5兆3,144億円、従業員数は連結で82,997名です。

グローバルに事業を展開する総合商社株をいつかポートフォリオに加えたいと思っており、少しずつ勉強していくために今回チェックしました。

現在私は三菱商事の株を保有していません。

■決算発表内容の概要

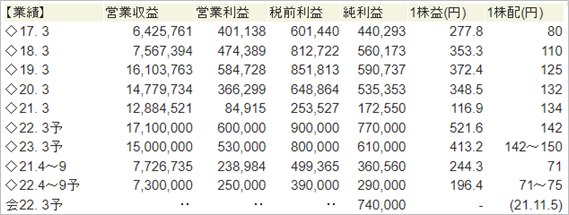

2022/2/3(木)に発表した2022年3月期第3四半期決算の主な内容は以下の通りです。

【主な決算発表内容】(単位:百万円)

売上高 :12,371,138(前年同期:9,110,536 前年同期比: +35.8%)

営業利益 : 906,560(前年同期: 293,318 前年同期比:+209.1%)

純利益 : 644,768(前年同期: 169,146 前年同期比:+281.2%)

資産合計 :20,513,140(前期末:18,634,971)

自己資本 : 6,170,211(前期末: 5,613,647)

現金 : 1,425,768(前期末: 1,317,824)

有利子負債: 5,761,965(前期末: 5,644,315)

営業CF :+622,351(前年同期:+847,935)

投資CF :▲180,352(前年同期:▲314,910)

財務CF :▲350,865(前年同期:▲315,629)

※同社の決算書には「売上高」「営業利益」の記載がありません。この記事では「収益」を「売上高」、「税引前利益」を「営業利益」と置き換えて記載します。

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷総資本×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比+35.8%でした。

営業利益は同+209.1%、純利益は同+281.2%でした。

いずれも指標の+10%を大きく越えての増収増益となりました。

Q3までの業績は、以下のように総括されています。(決算説明資料より引用)

・新型コロナウイルスによる影響を強く受けた前年同期から、幅広い分野で事業環境が改善し、資源価格も堅調に推移

・金属資源、天然ガスの両セグメントに加え、自動車関連、鮭鱒養殖、鉄鋼製品などの多くの事業で収益機会を着実に利益に結びつけ

・第3四半期時点で通年の過去最高益を上回る好決算

記載の通り、力強い決算となりました。

Q3時点で通年の最高益更新とは!

なかなかやるじゃねーか~!

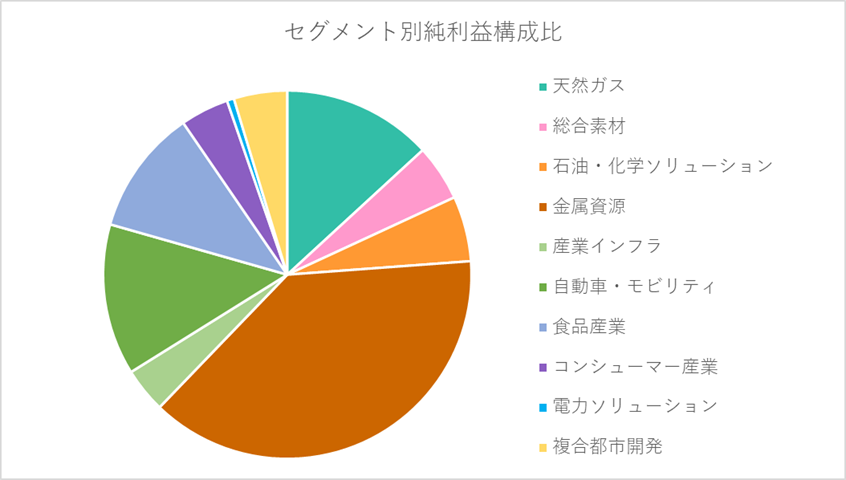

同社の事業は以下の10のセグメントに分かれます。

①天然ガス、②総合素材、③石油・化学ソリューション、④金属資源、⑤産業インフラ、⑥自動車・モビリティ、⑦食品産業、⑧コンシューマー産業、⑨電力ソリューション、⑩複合都市開発

セグメントごとの純利益が開示されていますが、10セグメント全てが増益となりました。

純利益の構成比は以下の通りです。

特に「金属資源」セグメントで大きな利益を稼いでいます。

豪州原料炭事業における市況上昇による影響や銅事業における受取配当金の増加、および鉄鉱石事業における持分利益の増加などが要因です。

2018年度以降現行のセグメントで開示していますが、10セグメント中、実に7セグメントが過去最高益を見込んでいます。

(①天然ガス、②総合素材、③石油・化学ソリューション、④金属資源、⑥自動車・モビリティ、⑦食品産業、⑩複合都市開発

●収益性のチェック

売上高営業利益率は7.3%、売上高純利益率は5.2%、ROEは13.9%でした。

いずれも指標には届きませんでした。

なお、過去5年間の利益率の推移は以下の通りです。

売上高営業利益率:6.2%、6.3%、3.6%、2.5%、0.7%

売上高純利益率 :6.9%、7.4%、3.7%、3.6%、1.3%

●安全性のチェック

自己資本比率は30.1%でした。

現金は1,425,768に対し、有利子負債は5,761,965と、有利子負債が現金を大きく上回りました。

●キャッシュ創出力のチェック

営業CFは+622,351と、キャッシュインとなりました。

営業利益906,560は下回りました。

営業CFによって、投資CF(▲180,352)、財務CF(▲350,865)をまかなっており、キャッシュの流れは良好です。

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

同社は今期、純利益予想のみを公表しています。

当初の公表から、すでに2回の上方修正が行われました。

当初(2021/5/7公表) :純利益 380,000

上方修正①(2021/11/5公表) :純利益 740,000

上方修正②(2022/2/3公表) :純利益 820,000

2度目の上昇修正後の業績予想に対する進捗度は78.6%です。

なお、当初の業績予想に対する進捗率は、169.7%と大きく上回っています。

当初想定を大きく上回る利益を残しています。

いけいけだな~

当初の倍以上じゃねーか~

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

四季報の今期予想から来期予想への増収率は▲12.3%、増益率は営業利益が▲11.7%、純利益が▲20.8%と予想されています。

特需的な面もあり今期の業績が非常に好調なため、来期は減収減益の予想となっています。

この情報は12月に発売された会社四季報の内容で、今回の上方修正も反映されていませんので、3月に発売の会社四季報にて、改めて来期に向けた増収率・増益率をチェックしたいと思います。

(今期の業績が良くなればなる程、来期の減収・減益幅は大きくなります。)

■株価水準とチャートの動き

2/7(月)の終値は3,953円。PERは7倍です。

過去5年間の株価の動き(週足)は以下の通りです。

2020年のコロナショックにより一度は大きく下落しましたが、その後は右肩上がりでの上昇を続け、上場来高値圏も記録しました。

現在も高値圏で推移しています。

■私の投資戦略

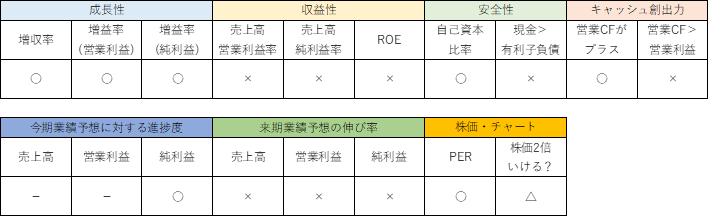

以上の分析内容を簡単に表に整理すると、以下のようになります。

大幅な増収増益、過去最高益見込み、そして業績予想の上昇修正と、非常に力強い決算でした。

業績予想の上方修正を受けて、追加での株主還元を検討することも発表されました。

株主の方にはハッピーな発表でしたね。

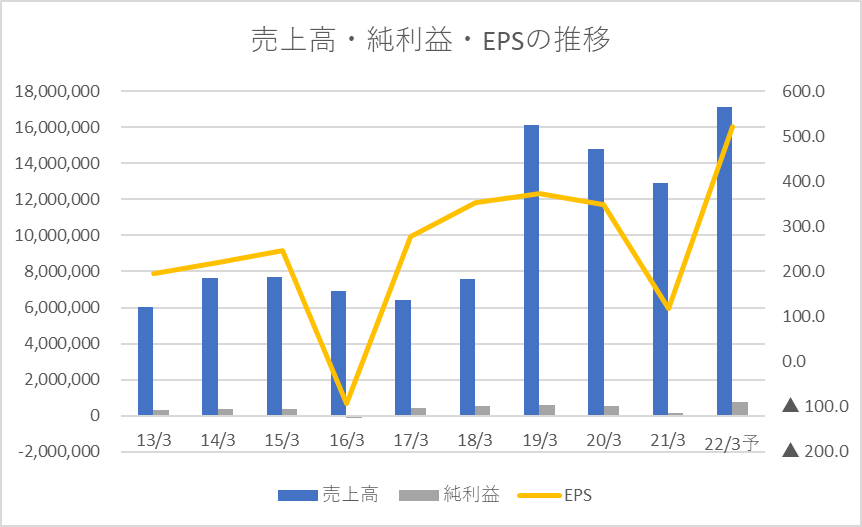

国際会計基準(IFRS)適用後の数値がわかる過去9年の売上高・純利益・EPSの推移は以下の通りです。

売上高も純利益も、年によって波があることがわかります。

売上高は2019年3月期より規模がグッと増えました。

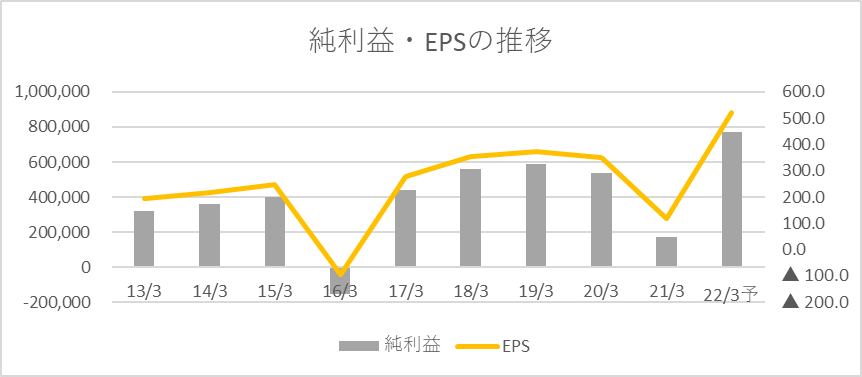

純利益の動きが見にくいので、純利益とEPSに絞ったグラフはこちらです。

今期は過去最高益見込みのため大きく跳ね上がっています。

一方で2016年3月期は赤字を計上していますし、2021年3月期はコロナ禍で大きく利益が減少しました。

総合商社は非常に大きなスケールで様々な事業を展開していますが、資源価格など市況により業績が大きく変動することがこのグラフからもわかります。

各総合商社、資源に依存しない態勢にむけて様々取り組んでいますが、資源の要素がまだまだ大きいのも事実です。

現在は最高に追い風な状況ですが、この状況が3年後、5年後、10年後も続くわけではありません。

株価はここ2年間で大きく上昇し、上場来高値水準にありますが、市況が変われば投資家が一気に利益確定や売却に動くことも考えられます。

高配当銘柄でもあり、PERも低く、いつかポートフォリオに加えたい銘柄ではありますが、今は手を出さず次のチャンスをじっくり待ちたいと思います。

株価の目安は2,500円(現在の株価▲37%)です。

以上、私の戦略でした。

次の波がくるまでじっくり待ちます。

いつまでも、待ちます。。

↑ 上記バナーより無料体験学習会(教室or動画配信)にお申込み可能です。↑

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

私が銘柄選びの基準や、仕掛けるタイミング、投資に対する考え方について参考にしている書籍は以下の通りです。

よろしければ読んでみて下さい。

私の資産形成モチベーションの原点です!「自分のためにお金を働かせる」という思考を強烈に植え付けられました。

4人の著者の視点から、テンバガーが期待できる銘柄の選び方を学べました!

ウォーレン・バフェットが味わった数々の教訓(苦みも含めて)は、長期投資を志す方には有益な学びがありますね!

世界中を旅する冒険投資家ならではの視点の広さ、歴史から学べる投資家の取るべき行動、とてもためになりました!

長期投資において大切な考え方がシンプルに伝わってくる一冊でした。

長期投資家は暴落相場で買って買って買いまくる!

会社四季報は企業分析の大事なツール。掘り出し物のお宝探しは投資の醍醐味ですね!

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

↑ 上記バナーより無料体験学習会(教室or動画配信)にお申込み可能です。↑

コメント