回転寿司チェーン大手2社、スシロー(株式会社FOOD & LIFE COMPANIES、本記事では「スシロー」と表記します)とくら寿司(くら寿司株式会社)の決算書を比較します。

複数の会社の決算書を比較することで、その会社の個性がよりわかるようになります。

両社の違いを感じて頂き、少しでもあなたの投資の参考になれば嬉しいです。

なお、スシローは9月決算、くら寿司は10月決算と、決算期にズレがあります。

以下記事では、11/10(金)に発表されたスシローの2023年9月期決算と、12/12(火)に発表されたくら寿司2023年10月期決算とで比較します。

■PL(損益計算書)の比較

まずはPLを比較します。

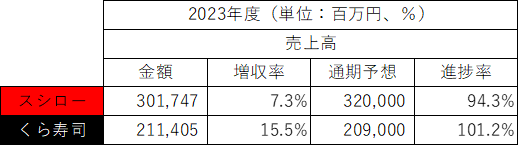

・売上高

2023年度の売上高・増収率は以下の通りです。

売上高はスシローがくら寿司の1.4倍上回りました。

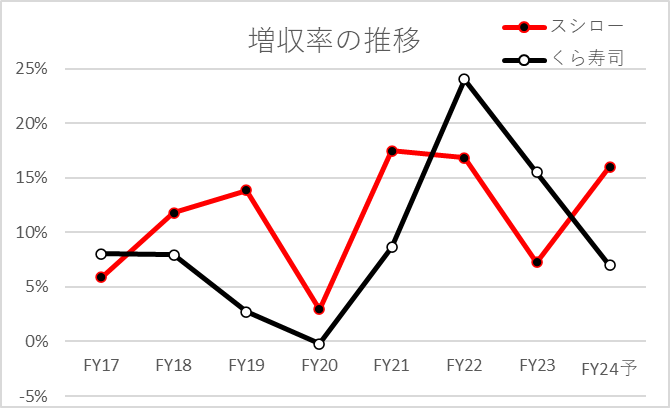

増収率はスシロー:+7.3%、くら寿司:+15.5%と、くら寿司が上回りました。

通期予想に対する達成度はスシロー:94.3%、くら寿司:101.2%と、スシローは期初予想に届きませんでした。

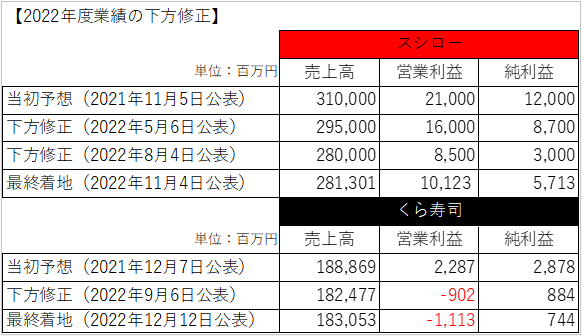

前期2022年度は期初の業績予想を下方修正しましたが、今期は両社とも業績予想の修正はありませんでした。

前期のスシローは、消費者庁より景品表示法に関する措置命令を受けたことによるお客様の信頼失墜、各種コスト上昇、減損損失の計上などがありました。

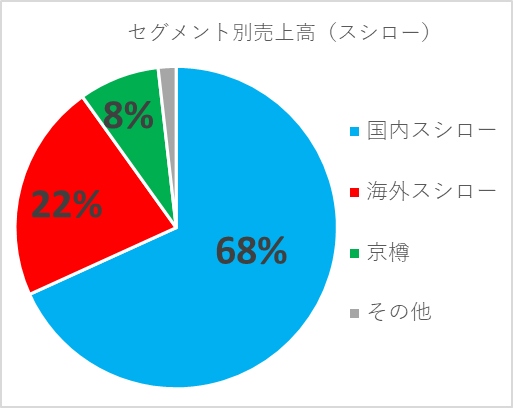

スシローのセグメント別売上高は以下の通りです。

68%を占める国内スシローが主力です。

ただ、国内スシロー事業は前年比▲5.5%の減収、既存店売上高は前年比▲8.4%と厳しい1年でした。

海外スシロー事業は香港・台湾・タイが牽引し、+72.7%の大幅増収でした。

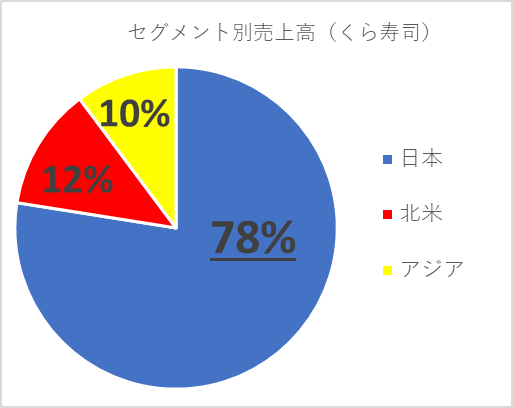

くら寿司のセグメント別売上高は以下の通りです。

国内事業が78%と主力です。

日本:+9.3%、北米:+51.3%、アジア:+35.3%と、全セグメントで増収しました。

台湾では人気アニメとのコラボが好評で好調を維持し、上海では3店舗を出店しました。

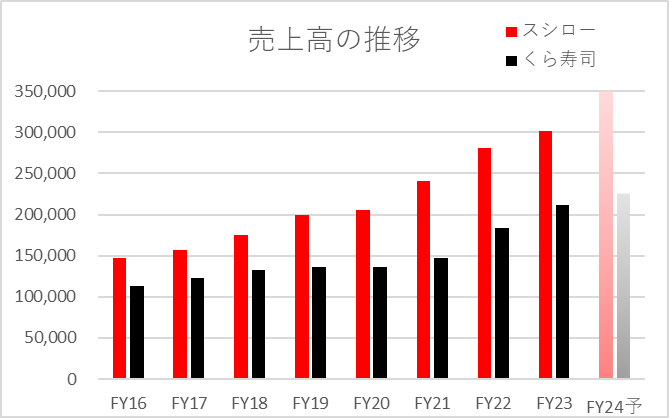

過去8年間(2016年度~2023年度)と2024年度予想の売上高の推移は以下の通りです。

いずれの年も、スシローがくら寿司を上回りました。

両社とも今期は過去最高の売上高を記録しました。

2020年度はコロナ禍で厳しかったですが、その後増収を続けています。

増収率の推移は以下の通りです。

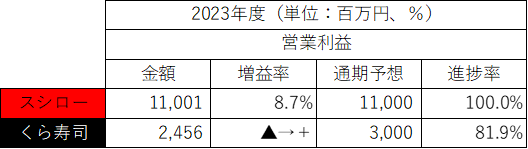

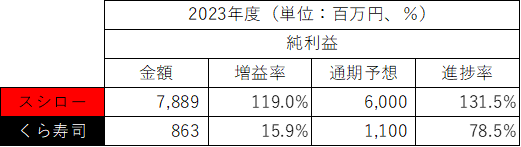

・営業利益・純利益

2023年度の営業利益・純利益は以下の通りです。

営業利益は4.5倍、純利益は9.1倍、スシローが上回りました。

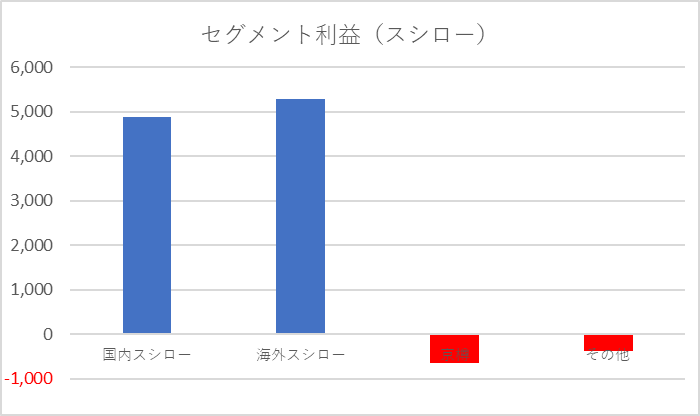

スシローのセグメント利益は以下の通りです。

売上高の22%を占める海外スシロー事業が営業利益を最も牽引しています。

国内スシロー事業は前年比▲44.7%の減益、海外スシロー事業は同+141.6%の増益でした。

人口減少に加え高齢化によって「胃袋が小さくなる」日本ではなく、今後は海外に注力していく、国内は人口の集中する都心部に注力していく、というのがスシローの戦略です。

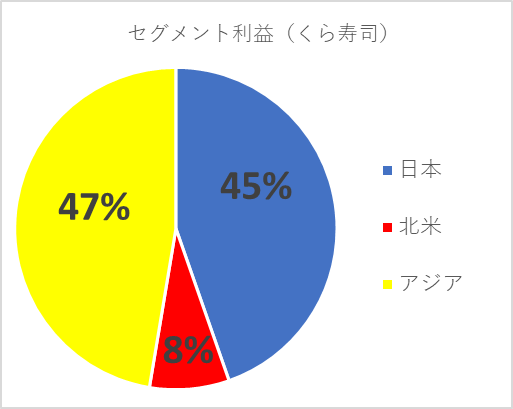

くら寿司のセグメント利益は以下の通りです。

売上高の78%を占めた日本がセグメント利益の45%、売上高の10%を占めたアジアがセグメント利益の47%と、アジアの利益創出が際立ちました。

飲食業界で注目される指標の一つが「原価率」です。

売上高に対して、どれだけ原価をかけているか、「売上原価÷売上高×100%」で計算します。

スシローの原価率は、44.5%(売上原価134,229百万円 ÷ 売上高301,747百万円 × 100%)です。

くら寿司の原価率は、43.6%(売上原価92,171百万円 ÷ 売上高211,405百万円 × 100%)です。

わずか1%の違いではありますが、スシローの方が相対的に多く仕入れ(ネタ)にお金をかけていることがわかります。

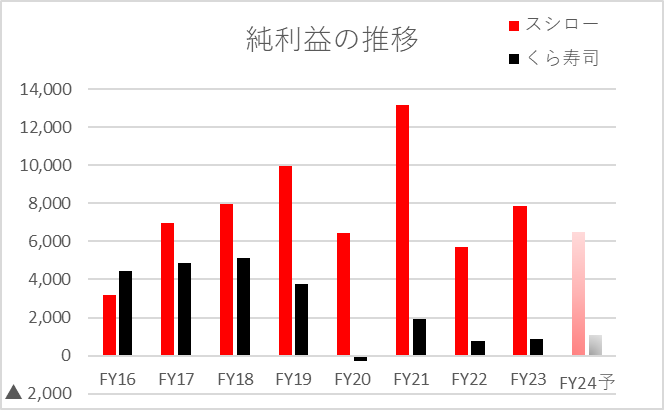

過去8年間(2016年度~2023年度)と2024年度予想の純利益の推移は以下の通りです。

売上高が右肩上がりだったのに対し、純利益は年によるばらつきが大きいです。

2017年度以降はスシローが上回り、特に2019年以降、その差が大きく広がっています。

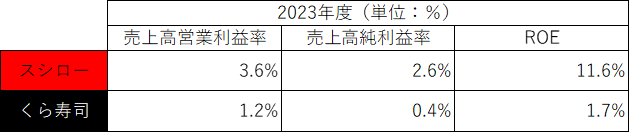

・利益率・ROE

2023年度の利益率・ROEは以下の通りです。

利益率・ROEともにスシローが上回りました。

ただし、利益率はさほど高い水準ではありません。

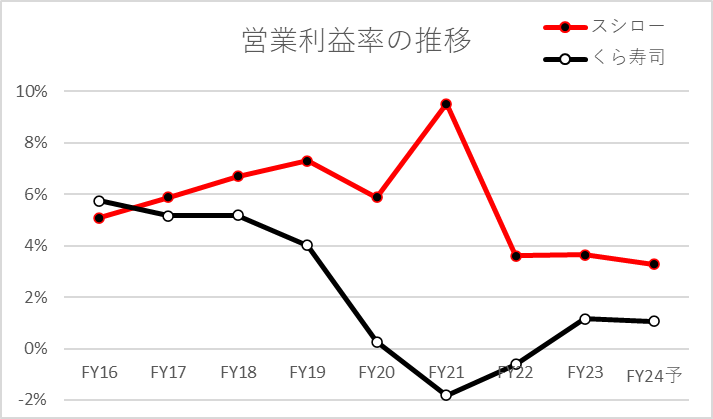

過去8年間(2016年度~2023年度)と2024年度予想の営業利益率の推移は以下の通りです。

こちらも、2017年度以降はスシローが上回りました。

ただし、両社ともコロナ禍前の利益率の水準には届いていません。

■BS(貸借対照表)の比較

次に、BSを比較します。

2023年度の資産合計、自己資本、現金、有利子負債、自己資本比率は以下の通りです。

資産合計はスシローが2.7倍上回りました。

ただ、その割には自己資本の差は大きくなく、自己資本比率はくら寿司の方が高いです。

手元現金を上回る有利子負債を抱えているスシローと、有利子負債が非常に少ないくら寿司、経営スタンスの違いがわかります。

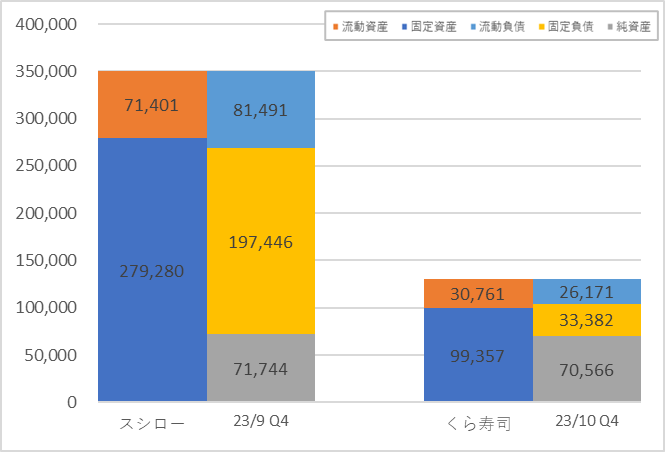

両社のBSを図にすると以下の通りです。

両社を比べると、スシローの固定負債が非常に大きいところが特徴的です。

主な内容はリース負債(114,689百万円)と社債及び長期借入金(64,952百万円)です。

リース債務は店舗などの建物をリースした場合に計上するものです。

■その他の項目(株価、配当など)

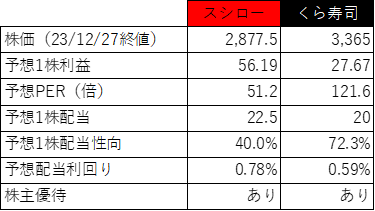

株価、配当など、そのほかの項目を比較すると以下の通りです。

・PER・株価

PERはスシロー:51.2倍、くら寿司:121.6倍です。

純利益がまだまだコロナ禍前の水準に戻っていないこともあり、PERは割高です。

両社の株価の推移は以下の通りです。

まずはスシローです。

続いて、くら寿司です。

両社とも2021年に記録した高値の水準まで戻れていません。

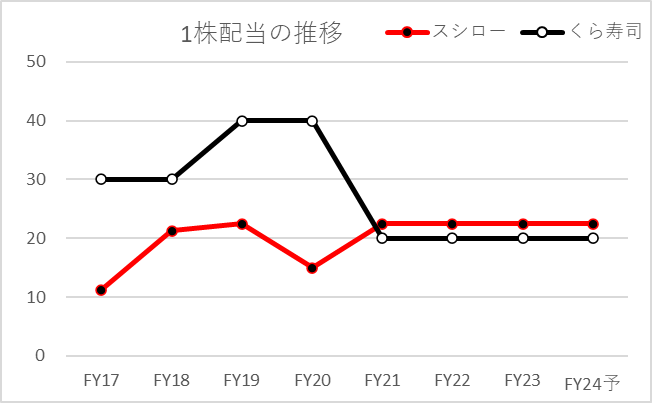

・配当・増配率

配当利回りはスシロー:0.78%、くら寿司:0.59%と、両社とも1%にも満たない低い水準です。

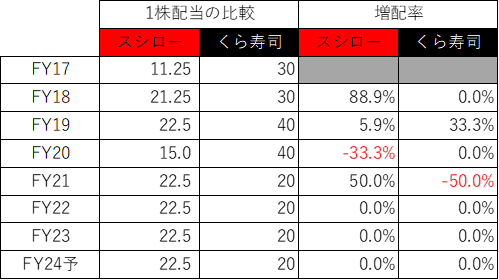

直近7年(2017年度~2023年度)と2024年度予想の両社の1株配当の金額は以下の通りです。

コロナ禍での打撃もあり、近年は増配もありません。

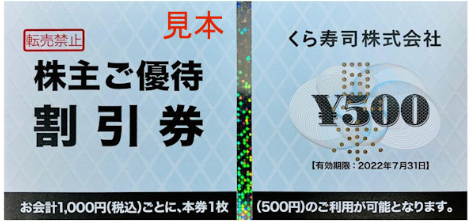

・株主優待

両社とも株主優待があります。

スシローは100株以上保有で、年に2回、1,100円相当(550円×2枚)の優待割引券が送られます。

くら寿司は100株以上保有で、年に1回、5,000円相当の電子チケット優待割引券が送られます。

電子チケットが利用できない場合は2,500円相当の紙の割引券も選べます。

■おわりに

回転寿司チェーン大手2社の比較、いかがでしたでしょうか?

グラフや決算説明資料を多く用いて、視覚的に両社の違いを感じて頂けるように意識しました。

売上高は伸びているものの、営業利益・純利益は必ずしも伸びておらず、コロナ禍、原材料価格・人件費の高騰、景表法違反など、苦しい状況が続いているように感じます。

日本の寿司は外国人にも人気ですし、まだまだ海外に展開していく余地は多くあると思いますが、皆さんは今後の業績をどう見ますか?

この記事を通して、複数の会社を比較する面白さを感じて頂けたら嬉しいです。

本日もお読み頂きありがとうございました!

★★私が株式投資において参考にした書籍を以下の記事にまとめています!★★

よろしければご覧ください!

コメント