私は毎年資産+10%達成を目標に投資に励むサラリーマン投資家です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、特に年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上でとても重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の方の参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのはビジネスチャット事業を展開するChatwork(証券コード:4448)です。

東証マザーズ上場で、決算期は12月です。

直近の四季報より数値を抜粋すると、時価総額は434億円、従業員数は連結で203名です。

同社のコーポレートミッションは「働くをもっと楽しく、創造的に」です。

私がこの会社に注目している理由は、ビジネスチャットはビジネスにおけるインフラとしてなくてはならない存在になり得ると考えているからです。

現在私はChatworkの株は保有していません。

■決算発表内容の概要

2021/11/12(金)に発表した2021年12月期第3四半期決算の主な内容は以下の通りです。

なお、今期より連結決算を採用しているため会社発表では前年同期比の記載はありませんが、以下では単純に前期の数値を記載しています。

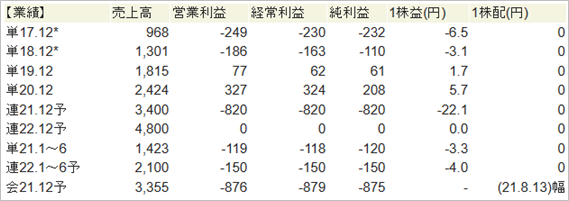

【主な決算発表内容】(単位:百万円)

売上高 :2,315(前年同期: 1,774 前年同期比:+30.5%)

営業利益 :▲340(前年同期: 287 前年同期比: - )

純利益 :▲341(前年同期: 286 前年同期比: - )

資産合計 :3,139(前期末:2,535)

自己資本 :1,553(前期末:1,790)

現金 :1,360(前期末:1,847)

有利子負債: 485(前期末: 0)

営業CF : - (前年同期: - ) ※開示なし

投資CF : - (前年同期: - ) ※開示なし

財務CF : - (前年同期: - ) ※開示なし

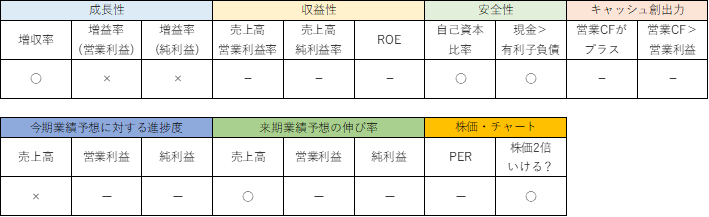

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷総資本×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比+30.5%でした。

営業利益は前期の287の黒字から、▲340の赤字に転落しました。

純利益は前期の286の黒字から、▲341の赤字に転落しました。

売上高は+30%と大きく成長しました。

主力であるChatworkセグメントの売上高は前年同期比+38.7%、Q3四半期だけで見ると+51.9%となり、順調に成長していることがわかります。

これに加えて、7月に取得したクラウドストレージ事業が連結対象となったことも売上高増加に貢献しました。

Chatworkセグメント売上高の構成要素である登録ID数も前期Q3対今期Q3で+21.8%、1日当たりのサービス利用者(Daily Active User:DAU)は同+17.2%でした。

中期経営計画では2021年から2024年まではシェア拡大の最重要フェーズとして積極的な投資を通して、Chatwork事業でCAGR(※)40%実現を目標にしています。

(※CAGR:Compound average growth rate、年平均成長率)

投資を優先するため営業利益・純利益は赤字になることもあると思いますので、売上高の伸び、特に主力であるChatwork事業の成長性に注目して観察したいと思います。

●収益性のチェック

営業利益、純利益ともに赤字のため、収益性のチェックは割愛します。

●安全性のチェック

自己資本比率は49.5%でした。

現金1,360に対し、有利子負債は485と、現金が上回りました。

●キャッシュ創出力のチェック

キャッシュ・フロー計算書は非開示のため、チェックは割愛します。

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

売上高の進捗度は68.7%でした。

営業利益の進捗度は通期予想▲761に対し、Q3では▲340でした。

純利益の進捗度は通期予想▲762に対し、Q3では▲341でした。

売上高の進捗度はQ3目安である75%には届きませんでした。

今回の決算発表と同時に業績予想の修正を行いましたので、現実的に着地が見込める水準で設定されているとは思います。

営業利益、純利益は、Q3までのペースでは、通期予想ほどのマイナスはでなさそうな計算になりますが、広告宣伝費などこれからQ4で積極的に投下していく姿勢が表れています。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

今期の会社発表業績予想から、来期の四季報発表業績予想への成長性を見ていきます。

売上高は+42.5%、営業利益、純利益は今期の赤字から、0が予想されています。

売上高は計画通りの大幅な成長を予定しています。

主力のChatwork事業でCAGR40%目標ですので、中期計画に沿った業績予想になっています。

実際に実現できるのか、来期以降の決算発表に注目していきたいです。

営業利益、純利益は「0」が予想されていますが、実際にはマイナスになるのではないか、と個人的には考えています。

売上高+40%を目指すのであれば、しっかりと踏み込んだ投資が必須になりますし、ビジネスチャットというサービスの特性上、いかに最初に他社ではなく同社のサービスを導入してもらうかが大切になります。

2024年までの成長期にしっかりシェアを握るためにも、中途半端な投資ではなく、営業利益・純利益がマイナスになるような姿勢があった方が、将来の同社のプレゼンスに期待が持てるかなと思います。

■株価水準とチャートの動き

11/12の終値は1,068円。純利益が赤字のためPER情報はありません。

過去5年間の株価の動き(週足)は以下の通りです。

2019年9月の上場後半年もしないタイミングでコロナショックに直面し、上場来安値の645円まで下落しました。

その後テレワークの普及期待などから同社のビジネスへの期待も高まり、上場来高値の2,624まで上がりました。

最安値から4倍の水準です。

ただ、その後株価は大きく調整し、現在は1000円あたりの水準になっています。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

中期経営計画に沿って、投資をしっかりしており営業利益・純利益は赤字のものの、売上高がしっかり伸びている、という決算でした。

私が勤めている会社では、Chatworkではありませんが、他社のビジネスチャットが導入されています。

導入当初は「新しくチェックしないといけない媒体が増えて面倒くさいな。メールでいいじゃん。」と後ろ向きでしたが、導入から2年ほどたった今はとても便利な存在と感じています。

メールのような改まった挨拶文や締めの言葉も不要ですし、その気軽さはちょっとした相談にはとても便利です。

在宅勤務が増えていますが、在宅勤務・テレワークとの親和性も高く、同社がプレゼンテーションで言っているように、一度慣れてしまうとなくせない存在だなと感じています。

決算説明資料によると、ビジネスチャットの国内普及率は15.6%。

まだまだ開拓余地があります。

コロナ禍やDX推進の流れは間違いなく追い風です。

社員間のコミュニケーションに課題を感じる会社も今後増えていくと思いますので、今後の成長が非常に楽しみです。

売上高が今後順調に高成長を続ければ、将来への期待から株価も上昇していくかもしれませんが、一方で、営業利益・純利益の赤字が続けば株価が大きく下落する可能性もあると思います。

売上高がしっかり伸びている、というのを前提に、株価が大きく下げることがあれば、狙っていきたいと考えています。

目安は800円です。この金額で買えれば、5年で株価2倍は十分に狙えると思っています。

上場から2年と日が浅く、まだまだ株価も変動すると思いますので、株価の下落をじっくり待ちたいと思います。 これが私の戦略です。

■まとめ

長くなりましたが、お読み頂きありがとうございました!

私はだいたい25銘柄程度の注目銘柄を決めて、上記のような観点で継続的に観察を続けています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指して日々観察をしています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!お読み頂きありがとうございました!

コメント