今日はアライドアーキテクツの決算を

チェックしていきましょう♪

ツイッターに、インスタに、

SNSなしでは生きていけないよな~

そこでいかにモノやサービスを売るか、

企業は頭を悩ませているんでしょうね。

アライドアーキテクツの存在価値、上がりそうです。

フェイスブックの存在価値は

下がり続けてる感じがするよな~

皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

(TWITTER:@posikatatsumuri)

サラリーマン投資家ランキング

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのはSNSに特化した企業マーケティング企画、運営、分析支援等を行うアライドアーキテクツ(証券コード:6081)です。

東証マザーズ上場で、決算期は12月です。

4月からの新市場区分では「グロース市場」に区分されます。

直近の四季報より数値を抜粋すると、時価総額は115億円、従業員数は連結で185名です。

私がこの会社に注目している理由は、DX(デジタル・トランスフォーメーション)の流れの中で、同社のビジネスが拡大していくと考えているからです。

現在私はアライドアーキテクツの株を200株保有しています。

■決算発表内容の概要

2022/2/10(木)に発表した2021年12月期第4四半期決算の主な内容は以下の通りです。

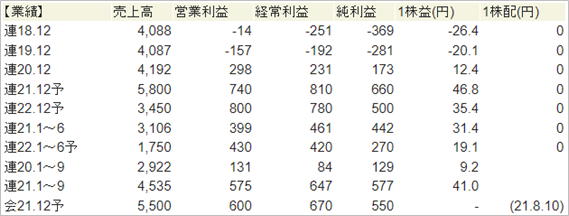

【主な決算発表内容】(単位:百万円)

売上高 :6,210(前年同期:4,192 前年同期比: +48.1%)

営業利益 : 774(前年同期: 298 前年同期比:+159.4%)

純利益 : 726(前年同期: 173 前年同期比:+319.5%)

資産合計 :3,828(前期末:3,199)

自己資本 :2,430(前期末:1,734)

現金 :1,702(前期末:1,171)

有利子負債: 343(前期末: 752)

営業CF :+849(前年同期:+195)

投資CF : +87(前年同期:+174)

財務CF :▲423(前年同期:+146)

■決算発表内容分析のものさし

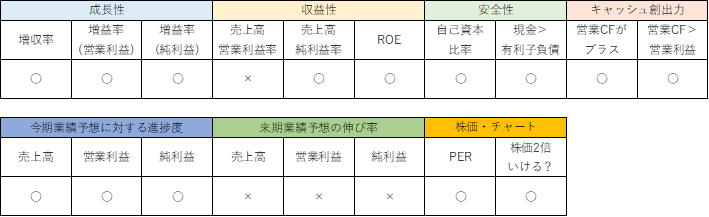

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷資産合計×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比+48.1%でした。

営業利益は同+159.4%でした。

純利益は同+319.5%でした。

指標としている10%を大きく超えて、大幅な増収増益となりました。

DX(デジタル・トランスフォーメーション)という追い風の中で成長を続けています。

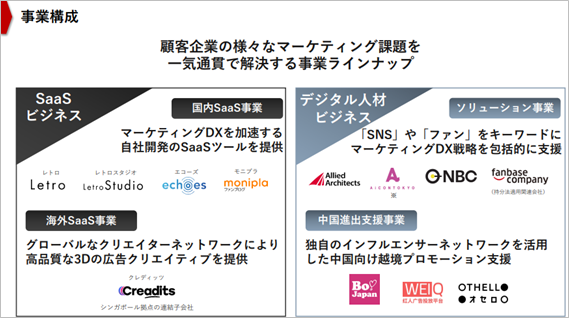

同社の事業構成は以下の通りです。

大きく「SaaSビジネス」と「デジタル人材ビジネス」が2本柱。

「SaaSビジネス」の中に①国内SaaS事業と、②海外SaaS事業があり、「デジタル人材ビジネス」の中に③ソリューション事業と、④中国進出支援事業があります。

計4つの事業に分かれます。

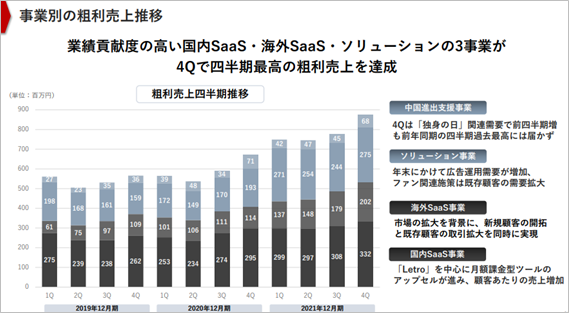

同社が重視するKPI「粗利売上」の推移を4つの事業別、四半期別に示したのが以下のグラフです。

各事業が順調に伸びています。

なお、「粗利売上」とは、売上高から直接原価を差し引いた数値です。

開発エンジニア人件費や販管費を差し引く前の粗利益です。

いーねー、右肩上がり。

嫌いじゃないな~♪

●収益性のチェック

売上高営業利益率は12.5%、売上高純利益率は11.7%、ROEは29.9%でした。

売上高純利益率、ROEは指標としている水準を上回りました。

●安全性のチェック

自己資本比率は63.5%でした。

現金1,702に対し、有利子負債は752と、現金が有利子負債を上回りました。

なお、前期末から現金は+531増加し、有利子負債は▲409減少し、自己資本比率も9ポイントほど改善し、この1年で財務の安全性は高まりました。

●キャッシュ創出力のチェック

営業CFは+849と、キャッシュインとなりました。

営業利益775を上回ってのキャッシュインとなりました。

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

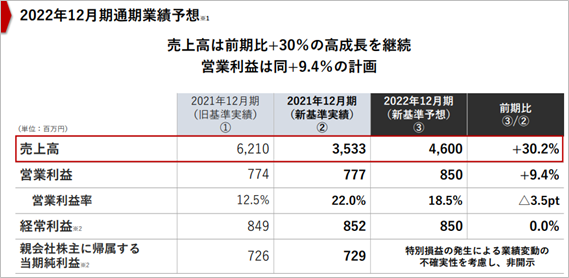

同社では、昨年8月(Q2決算発表時)に業績予想を上方修正しましたが、その予想をさらに上回っての着地となりました。(今回の決算発表直前の1月に2度目の上方修正も発表しました。)

8月の修正予想(売上高:5,500、営業利益:600、純利益:550)に対する達成度は、

売上高112.9%、営業利益129.1%、純利益132.2%でした。

業績予想を上回っての好業績決算となりました。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

今期の実績から、来期の四季報発表業績予想への成長性を見ていきます。

売上高は▲44.4%、営業利益は+3.3%、純利益は▲31.2%です。

数字だけ見ると減収減益になっています。

ただし、以下の点は考慮する必要があります。

・今期の業績着地が四季報予想より上回って着地している

(→今後、来期四季報予想も修正されることが予想される)

・来期より収益認識基準が適用となるため、売上高は前期と単純に比較できない

(→今期数値を収益認識基準に照らし合わせて修正して考える必要がある)

決算説明資料では、今期の業績を新収益認識基準に置き換えた場合、来期の売上高成長は+30.2%、営業利益は+9.4%であると説明しています。

純利益は特別損益の発生による業績変動の不確実性を考慮し、非開示です。

■株価水準とチャートの動き

2/10(木)の終値は676円。

PERは来期の予想純利益をいくらで見るかによりますが、今期同水準であれば13倍程度です。(特別損益次第でブレますが)

過去5年間の株価の動き(週足)は以下の通りです。

(グラフ外ですが)2016年から2017年頭にかけては、SNSマーケティングへの期待感もあり順調に株価が伸びていました。

ところが2017年4月以降業績不振となり、株価は大きく調整しました。

2017年、2018年、2019年と、3期連続の最終赤字となりました。

株価は、2017年4月の高値1,650円から、コロナショックの2020年3月には141円まで下落しました。

実に91%の下落です。

2020年は業績の黒字転換もあり1,169円まで回復しましたが、その後再び調整し、現在は700円を割り込む水準になっています。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

DX時代の追い風も受けて、大幅な増収増益で着地しました。

2017~2019年にかけて3期連続最終赤字で心配しましたが、不採算な海外事業の縮小などもあり、2020年からは黒字転換し、2021年は売上高・営業利益・純利益ともに過去最高を記録しました。

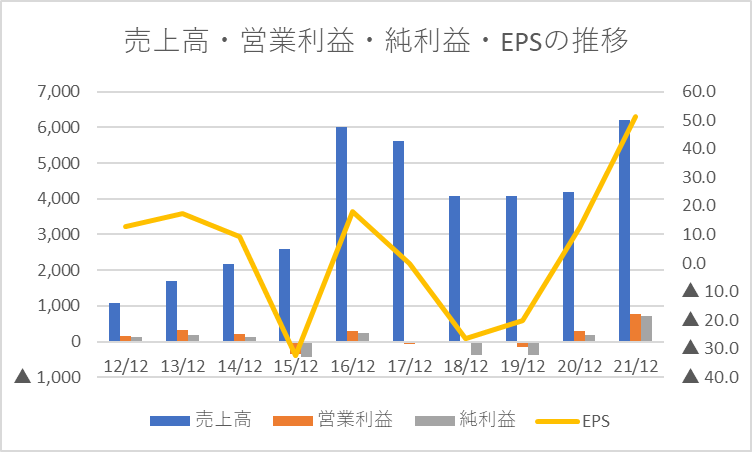

以下は2012年から10年分の売上高・営業利益・純利益・EPSの推移です。

売上高とEPSが低迷から改善に舵を切っていることがよくわかります。

株価はまだまだ低迷していますが、今後の成長が楽しみです。

同社が掲げる既存事業における4つの成長戦略は以下の通りです。

2025年に向けて売上高CAGR30-35%を掲げており、今後の推移が楽しみです。

CAGR30%か~

いいな~ キラキラ~

現在保有している200株は2017年に購入し、含み損状態ですが、そのまま保有を継続します。

時価総額115億円の小型銘柄で株価の動きも軽く跳ねやすいので、5年で株価2倍は十分に狙える銘柄であると考えています。

一方で、一旦株価が上がってもまたすぐ下がる可能性もありますので、売却のタイミングはしっかりシミュレーションして備えています。

株価が取得価格から2倍に達成したら半分の100株は売却することが現時点での計画です。

収益認識基準の適用や特別損失計上などにより株価が調整する可能性は十分にあると思いますので、大幅に株価が下落することがあれ、追加の購入も検討します。

本業は間違いなく成長軌道になっていると感じていますので。

目安は600円(現在の株価▲11%の水準)です。

これが私の戦略です。

↑ 上記バナーより無料体験学習会(教室or動画配信)にお申込み可能です。↑

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

私が銘柄選びの基準や、仕掛けるタイミング、投資に対する考え方について参考にしている書籍は以下の通りです。

よろしければ読んでみて下さい。

私の資産形成モチベーションの原点です!「自分のためにお金を働かせる」という思考を強烈に植え付けられました。

4人の著者の視点から、テンバガーが期待できる銘柄の選び方を学べました!

ウォーレン・バフェットが味わった数々の教訓(苦みも含めて)は、長期投資を志す方には有益な学びがありますね!

世界中を旅する冒険投資家ならではの視点の広さ、歴史から学べる投資家の取るべき行動、とてもためになりました!

長期投資において大切な考え方がシンプルに伝わってくる一冊でした。

長期投資家は暴落相場で買って買って買いまくる!

会社四季報は企業分析の大事なツール。掘り出し物のお宝探しは投資の醍醐味ですね!

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

■参考:同社に関する過去の記事

・【アライドアーキテクツ】21/11/12決算発表内容と私の投資戦略

※21/11/12(金)に発表した2021年12月期第3四半期決算についての記事です。

・【銘柄研究!】本日の気になる銘柄~アライドアーキテクツ

※21/8/10(火)に発表した2021年12月期第2四半期決算についての記事です。

↑ 上記バナーより無料体験学習会(教室or動画配信)にお申込み可能です。↑

コメント