個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、特に年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上でとても重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の方の参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは貸会議室ビジネスを展開するTKP(証券コード:3479)です。

東証マザーズ上場で、決算期は2月です。

4月からの新市場区分では「グロース市場」に区分されます。

直近の四季報より数値を抜粋すると、時価総額は681億円、従業員数は連結で1,425名です。

「Anytime, Anywhere, for All workers ~いつでも、どこでも、すべての働く人たちに」のキャッチコピーを掲げる同社のビジネスの3つの柱は、①貸会議室のTKP、②レンタルオフィスのリージャス、③アパホテルです。

なお、社名の由来はもともと創業者の河野社長のイニシャルからとった「Takateru Kawano Partners」に由来しています。

私がこの会社に注目している理由は、

①困難な状況に対して素早く方向転換を図れる経営の柔軟性とスピード感が素晴らしいから

②オフィス機能の縮小や働き方改革という時代背景を受けて、同社の持つ空間が顧客企業の生産性向上に貢献していくだろうと考えているから

です。

なお、現在私はTKPの株を100株保有しています。

■決算発表内容の概要

2022/1/13(木)に発表した2022年2月期第3四半期決算の主な内容は以下の通りです。

【主な決算発表内容】(単位:百万円)

売上高 : 32,903(前年同期: 32,232 前年同期比:+2.1%)

営業利益 :▲1,114(前年同期:▲1,919 前年同期比:-)

純利益 :▲2,938(前年同期:▲2,856 前年同期比:-)

資産合計 :107,297(前期末 :116,946)

自己資本 : 37,974(前期末 : 33,220)

現金 : 11,010(前期末 : 15,195)

有利子負債: 50,276(前期末 : 60,017)

営業CF : - (前年同期:- ) ※非開示

投資CF : - (前年同期:- ) ※非開示

財務CF : - (前年同期:- ) ※非開示

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷総資本×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

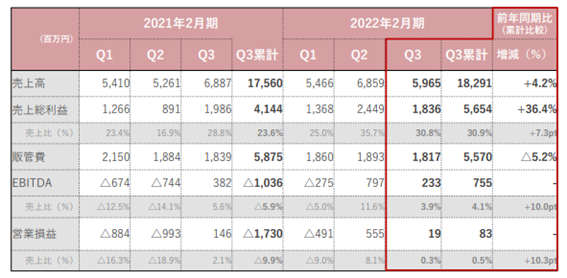

売上高は前年同期比+2.1%でした。

コロナ前の2020年2月期第3四半期(2020年1月14日発表)での売上高は39,674でしたので、コロナ前と比べると8割程度の水準です。

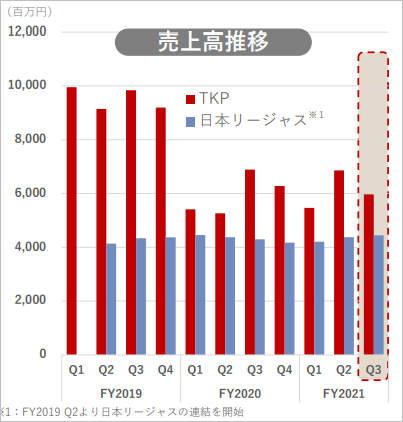

TKPとリージャス、それぞれの売上高推移のグラフは以下の通りです。

TKP単体はコロナの感染状況による影響も大きく、売上高の推移が不安定であることがグラフにも表れています。

会議室利用はコロナ前の9割近くまで回復してきています。

またコロナ軽症者向けのアパホテル1棟貸しは引き続き売上高に貢献しています。

次年度になりますが、4月5月に向けて研修の需要も活発に入ってきているようです。

ただし、オミクロン株の感染拡大もありますので、実際に開催されるのかどうか、売上高の計上につながるのか、注視していきたいと思います。

レンタルオフィスのリージャスの売上高は安定的に推移しました。

リージャスは現在先行投資段階で新規出店も続けていますが、目先の半年1年で爆発的に売上高が増えるわけではないので、やはりTKP本体の売上高が改善するのかがポイントになります。

そして、そのためにはやはりコロナの感染状況がどうなるのかが引き続きカギになりそうです。

4月5月の研修ピーク期前にオミクロン株の感染状況が落ち着いていて欲しいところですね。

営業利益、純利益は昨年に前年同期に続いて2年連続の赤字となりました。

TKP単体としてはQ3もわずかに営業黒字となりました。

金額は小さいものの、Q2に続き、2四半期連続での四半期営業黒字となりました。

一方、リージャスは先行投資段階で、コストが先行していることもあり、3四半期連続での営業赤字となりました。

今回の決算発表で河野社長からは、リージャスの今後の出店方針はTKPの業績の力強い回復があるかどうか次第、という話がありました。

TKPで利益を出せるようであれば、リージャスは赤字をなってでも将来の成長のために積極的に投資をしていく。

TKPで利益を出せないようであれば、リージャスで利益を出す必要があるため、新規出店を抑制し、稼働率をあげて利益をだしていく。

積極出店していく場合、「EBITDAが赤字にならないように」という水準を目安と考えている。

というのが方針ということでした。

TKPとリージャスの柔軟な出店戦略、それぞれの投資のアクセルとブレーキ、河野社長の手腕、今後の展開が楽しみです。

●収益性のチェック

営業利益、純利益ともに赤字で、収益性のチェックは難しいため今回は割愛します。

●安全性のチェック

自己資本比率は35.4%でした。

前期末時点での自己資本比率は28.4%でしたので、7ポイント改善し、30%台に乗せました。

本業の貸会議室事業は打撃を受け、利益剰余金は半減しましたが、行使価額修正条項付新株予約権の行使により、資本金・資本剰余金が増加したことが要因です。

今回調達した資金はフレキシブルオフィスの新規出店等、これからの攻めに使われます。

保有している現金は11,010で、有利子負債の合計は50,276と、有利子負債が大きく上回っています。

コロナ禍の長期化で手元資金の確保も経営上重要なことですので、しばらく有利子負債が多い状態が続くのはやむを得ないと考えています。

●キャッシュ創出力のチェック

キャッシュ・フロー計算書は非開示のため、キャッシュ創出力のチェックは割愛します。

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

コロナの影響長期化を受けて、2021/10/6に今期業績予想の下方修正を発表しました。

最新の業績予想に対する売上高の進捗度は75.1%でした。

営業利益は通期予想▲1,900に対し、Q3は▲1,114でした。

純利益は通期予想▲3,900に対し、Q3は▲2,938でした。

売上高は75%と、概ね下方修正した業績予想通りに推移しています。

2021/9/30に緊急事態宣言が解除され、第三四半期(9~11月)は好調に推移するかと期待していましたが、期待したほどではなかったなという印象です。

感染状況が落ち着いていても、企業としてはなかなか人が集まる場を設定しにくい状況なのかと思います。

リージャスの積極出店もあり、営業利益・純利益は4Qも赤字が続く見通しです。

オミクロン株の影響で先行予約のキャンセルが増加すると、さらなる下ブレもあるかもしれません。

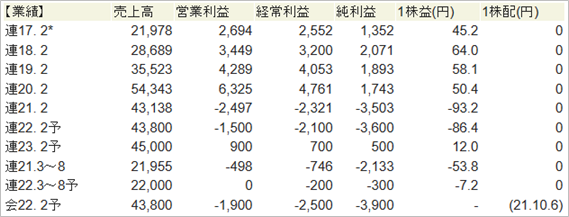

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

今期の会社発表業績予想から、来期の四季報発表業績予想への成長性を見ていきます。

売上高は+2.7%。

営業利益は今期の赤字から、来期は黒字転換。

純利益も今期の黒字から、来期は黒字転換。

と予想されています。

前号の四季報(2021/9/17発売)は、2021/10/6の今期業績下方修正発表前でしたので、最新の四季報(2021/12/15発売)では、来期の予想も下方修正されています。

売上高 :(前号)52,000 → (最新号)45,000

営業利益:(前号) 2,500 → (最新号) 900

純利益 :(前号) 1,800 → (最新号) 500

コロナ収束の見通しがたつまでは、厳しい環境が続きそうです。

■株価水準とチャートの動き

1/14(金)の終値は1,287円です。

純利益が赤字でPERが算出されないため、こちらは割愛します。

過去5年間の株価の動き(週足)は以下の通りです。

2017年3月の上場以来上昇をしてきましたが、昨年のコロナ拡大により急降下。

現在は1,300円を割る水準です。

2020年下旬以降、下落トレンドが続いています。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

コロナ禍での分散出勤や固定的なオフィスの減少を背景に、リモートワークやフレキシブルオフィスのニーズの高まりは期待できますし、柔軟かつスピーディーに方向転換を図れる同社の経営には非常に期待をしていますが、コロナ収束が見通せないという現在の状況はやはり厳しく、業績の回復、株価の回復にはしばらく時間がかかりそうです。

2022年中は低迷が続くことも覚悟しないといけないと、今回の決算発表を見て改めて感じました。

とはいえ同社の将来性については引き続き期待をしていますので、今後株価が下がるようであれば、追加での購入も検討しています。

前四半期決算では1,200円くらいをターゲットにと記載しましたが、当時よりも短期的な先行きに弱さを感じていますので、1,100円あたりまで下がってくれば、追加買付をしたいと考えています。

そこからさらに▲20%ほど下がり900円を割るようなことがあれば、さらに買い増しも検討したいと考えています。

コロナというコントロールできない外部環境によって先行きに不透明がありますので、下がったら買う、さらに下がったらまた買う、ということで、一度に一気に買わず、少しずつ買い増す作戦で構えています。

コロナの収束、人流の回復が顕在化してくれば必ずや注目される銘柄だと思いますので、目先1年~1年半くらいは我慢の日々、未来のための仕込みの時期と捉えて過ごしていきます。

なお、「5年で株価2倍」がターゲットですので、2,500~3,000円あたりの水準まで回復したら、利益確定をしていくイメージです。

以上が私の戦略です。

↑ 上記バナーより無料体験学習会(教室or動画配信)にお申込み可能です。↑

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

私が銘柄選びの基準や、仕掛けるタイミングについて参考にした書籍は以下の通りですのでよろしければ読んでみて下さい。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

■参考:同社に関する過去の記事

・【TKP】21/10/14決算発表内容と私の投資戦略

※21/10/14(木)に発表した2022年2月期第2四半期決算についての記事です。

・【銘柄研究!】本日の気になる銘柄~TKP

※21/7/15(木)に発表した2022年2月期第1四半期決算についての記事です。

↑ 上記バナーより無料体験学習会(教室or動画配信)にお申込み可能です。↑

コメント