皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのはファミレス最大手のすかいらーくホールディングス(証券コード:3197)です。

東証プライム市場上場で、決算期は12月です。

直近の四季報より数値を抜粋すると、時価総額は3,428億円、従業員数は連結で5,940名です。

同社は経営理念として「価値ある豊かさの創造」を掲げています。

パーパス(存在意義)は「食の未来を創造し豊かな生活と社会の発展に貢献する」です。

ミッションは「ひとりでも多くのお客様に安くておいしい料理を気持ちの良いサービスで快適な空間で味わっていただく」です。

私がこの会社に注目している理由は

①幼少期から馴染みのあるブランドだから

②株を保有したいなと思う株主優待があるから

です。

大変個人的なエピソードですが、まだ私がお子様ランチを食べるくらい小さい頃、母が手術のため数週間入院することになった時、当時の日記(学校の宿題?)に「早くお母さんが帰ってきて、すかいらーくでお子様ランチが食べたいです」と書いていたそうです(笑)

全く記憶にはないのですが、親から聞いた昔話です。

確かに自宅から車で10分弱のところにすかいらーくはありましたし、好きだったことは覚えています。

これも何かの縁ですかね。

業績の高成長を期待できる銘柄ではありませんが、長期間にわたった保有し続け毎年の株主優待を楽しむ「優待銘柄」として、注目しています。

現在私はすかいらーくホールディングスの株は保有していません。

■決算発表内容の概要

2022/2/14(月)に発表した2021年12月期第4四半期決算の主な内容は以下の通りです。

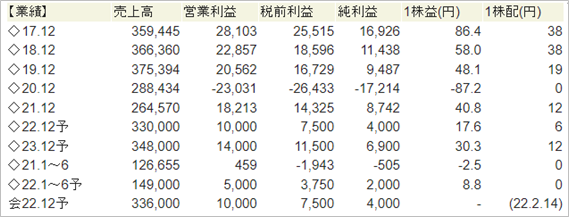

【主な決算発表内容】(単位:百万円)

売上高 :264,570(前年同期: 288,434 前年同期比:▲8.3%)

営業利益 : 18,213(前年同期:▲23,031 前年同期比:-)

純利益 : 8,742(前年同期:▲17,214 前年同期比:-)

資産合計 :457,993(前期末:441,672)

自己資本 :166,161(前期末:113,761)

現金 : 38,331(前期末: 17,030)

有利子負債:122,444(前期末:145,845)

営業CF :+50,065(前年同期:+36,724)

投資CF :▲12,987(前年同期:▲15,742)

財務CF :▲16,011(前年同期:▲22,921)

■決算発表内容分析のものさし

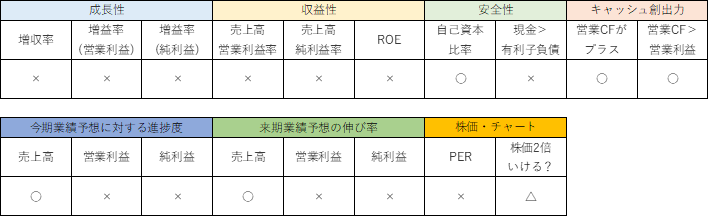

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷資産合計×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比▲8.3%でした。

営業利益は前期の赤字▲23,031から今期は黒字18,213に、黒字転換しました。

純利益は前期の赤字▲17,214から今期は黒字8,742に、黒字転換しました。

売上高は2期連続の減収となりました。

コロナ禍の長期化、緊急事態宣言やまん延防止等重点措置に伴う営業時間短縮、酒類提供禁止要請の影響が続いています。

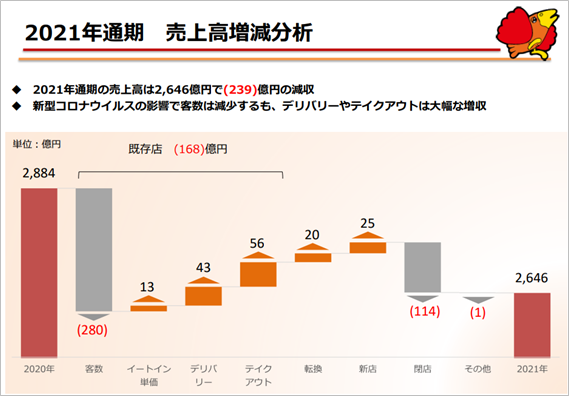

売上高の増減要因は、以下の通りです。

デリバリーやテイクアウトは増加したものの、客数減少により既存店売り上げ全体では前年比▲8.3%減少しました。

さらに閉店も減収の要因となりました。

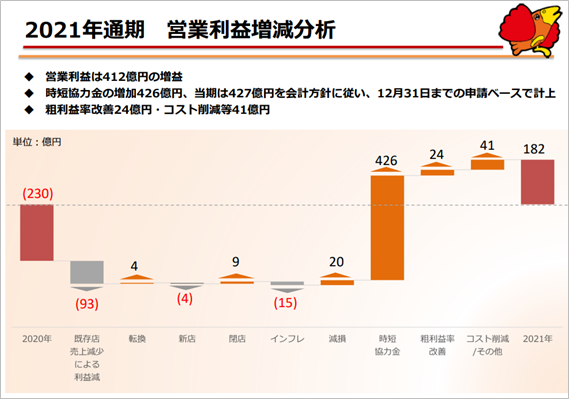

営業利益の増減要因は、以下の通りです。

粗利益率の改善やコスト削減による増益もあるものの、時短協力金によるものが大きく、黒字転換といっても楽観できる状態ではありません。

●収益性のチェック

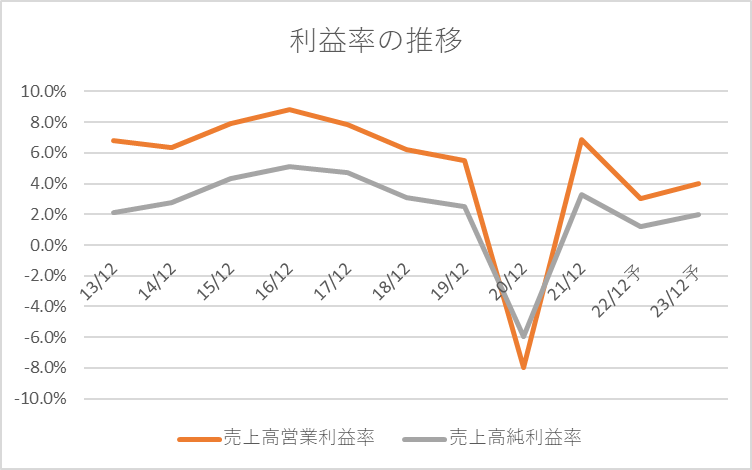

売上高営業利益率は6.9%、売上高純利益率は3.3%でした。

いずれも指標としている数値には届きませんでした。

過去9年間の利益率の推移は以下の通りです。

売上高営業利益率:6.8%、6.4%、7.9%、8.8%、7.8%、6.2%、5.5%、▲8.0%、6.9%

売上高純利益率 :2.1%、2.8%、4.3%、5.1%、4.7%、3.1%、2.5%、▲6.0%、3.3%

利益率の推移をグラフにすると以下の通りです。

ROEは5.3%でした。

指標の15%には届きませんでした。

●安全性のチェック

自己資本比率は36.3%でした。

現金38,831に対し、有利子負債は122,444と、有利子負債が現金の約3倍と大きく上回りました。

1年前と比べると、現金が+21,301と増加し、有利子負債は▲23,401と減少し、財務の安全性は改善しています。

とはいえ有利子負債の額が大きいのは気になるところです。

●キャッシュ創出力のチェック

営業CFは+50,065と、キャッシュインとなりました。

営業利益18,213を上回りました。

ただし、営業CFには時短協力金(PL上「その他の営業収益」に含まれる)が42,700(427億円)分含まれるため、本業でのキャッシュインはかなり小さくなります。

数字だけ見ると、「営業CF:+ 投資CF:▲ 財務CF:▲」と、健全なキャッシュの循環のようですが、より細かくその中身を確認することも大切ですね。

参考:危ない会社への投資を回避できる!キャッシュ・フロー8つのパターン!

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

2021/11/12に修正発表した業績予想に対する通期の達成度は、売上高が101.8%、営業利益が86.7%、純利益が87.4%でした。

期中に2度業績予想の修正をし、営業利益・純利益は予想を大きく引き上げていたものの、結果的には未達となりました。

純利益が予想を下回ったことに伴い、配当金も事前に14円予想と公表していましたが、12円に減らすこととなりました。

コロナ禍の長期化、様々な規制の中、業績予想は非常に難しいとは思いますが、開示の精度としてはあまりよろしくないですね。

2021/2/12時点 売上高:310,000 営業利益:5,000 純利益:400

2021/5/14時点 売上高:285,000(↓) 営業利益:5,000(-) 純利益:400(-)

2021/11/12時点 売上高:260,000(↓) 営業利益:21,000(↑) 純利益:10,000(↑)

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

今期の実績から、来期の四季報発表業績予想への成長性を見ていきます。

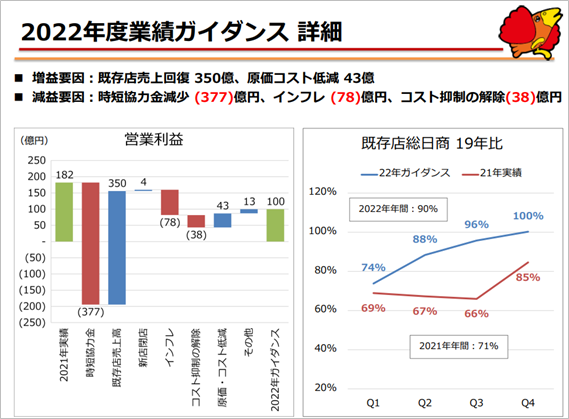

売上高は+24.7%、営業利益は▲45.1%、純利益は▲54.2%と予想されています。

売上高は回復する見込みであるものの、それを上回る時短協力金の減少、加えてインフレによる悪影響、コスト抑制の解除などによって、利益水準は半減する見通しです。

厳しい1年になりそうです。

■株価水準とチャートの動き

4/5(火)の終値は1,575円。PERは89倍です。

過去5年間の株価の動き(週足)は以下の通りです。

2018年2月からコロナショックまでの約2年間は右肩上がりで推移していましたが、コロナショックにより暴落しました。

その後も株価はさえない動きが続いています。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

成長性、収益性、安全性、キャッシュ創出力、業績予想、いずれの面からも不安要素を感じる決算でした。

目先ではコロナの収束が業績回復のカギとなりますが、コロナが収束しても決して楽観はできない課題が山積しています。

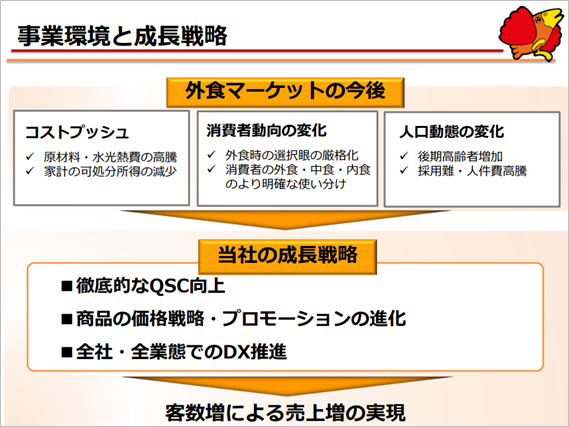

以下の決算説明資料の通り、「外食マーケットの今後」として、様々な課題が認識されていますが、同社の対策だけではどうにもならない根源的課題が多くあり、少なくとも目先1~2年は厳しい事業環境が続くように感じます。

最新の会社四季報の業績記事・材料記事では以下のように書かれています。

台湾での「むさしの森珈琲」海外1号店開業について記載がありますが、日本国内だけで勝負するのは長い目で見て厳しいと思いますので、今後どのように海外展開を進めていくのか注目です。

M&Aによる事業規模拡大なども選択肢だとは思いますが、現金比率の少なさ、有利子負債の多さなど、財務の安全性的に難しさもあるように感じるため、まずは国内事業の立て直し、財務の強化が最優先でしょうか。

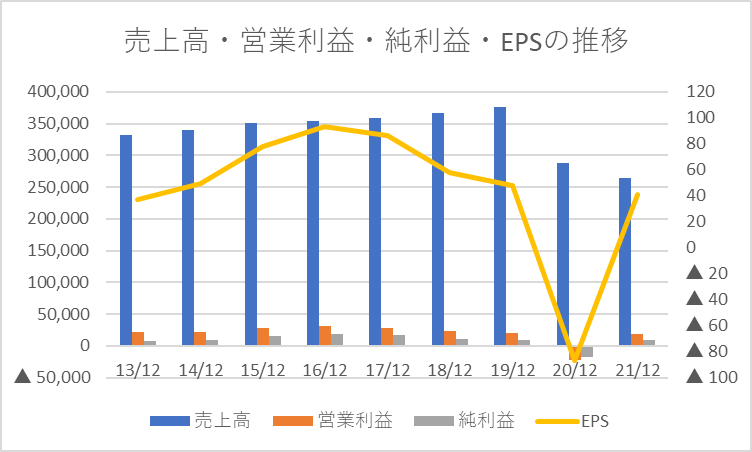

過去9年間の売上高・営業利益・純利益・EPSの推移は以下の通りです。

売上高の水準がコロナ禍でガクッと落ちてしまっています。

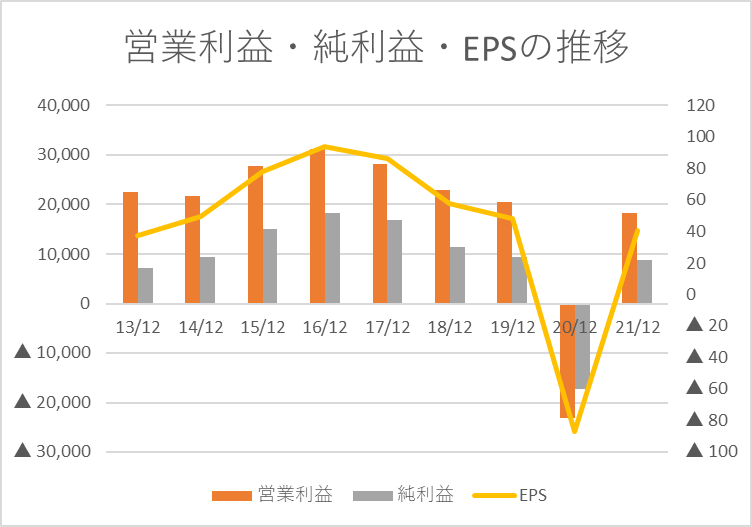

営業利益・純利益・EPSに絞ったグラフは以下の通りです。

コロナショックによる赤字が目立ちますが、コロナ前の2017年12月期~2019年12月期の3年間連続で減益が続いていました。

業績が低迷しているところに、コロナショックが重なったということで、大きな改革が求められるタイミングなのかもしれません。

私の投資戦略における同社の位置づけは、「5年で株価2倍」を期待する「成長銘柄」ではなく、長期保有を前提に株主優待を楽しむ「優待銘柄」です。

長期にわたって保有を続け、株主優待によって株式投資の楽しさを家族で味わう、そういったスタンスで狙っています。

優待狙いと割り切っていても、買った後に含み損が続くようだと精神衛生上よろしくないので、ある程度下落するまでじっくり待ちたいと考えています。

特に現在の業績、財務状態を見る限り、しばらくは手を出すべきタイミングではないと考えています。

一人のすかいらーくファンとして応援したい気持ちはとてもあるのですが・・・

株主優待も含めて人気の銘柄なので、株価が大きく下がることはないかもしれませんが、私自身は、コロナショック時の安値1,350円を下回ってしまう可能性が高いのではないかと思っています。

株主優待内容の変更(改悪)、配当の無配化、復配後の減配など、株主還元の状況も流動的かつ今後は不透明だと思いますので、現在の優待内容が継続されると根拠なく信じることなく、見守りたいと思います。

事業の回復が見えてきて、優待の改悪の可能性が低いと信じられるタイミングからエントリーを検討するのでも、遅くないかなと考えています。

気長にじっくり観察し続けたいと思います。

以上が私の戦略です。

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

コメント