皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

(TWITTER:@posikatatsumuri)

サラリーマン投資家ランキング

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは再生可能エネルギー事業を展開するレノバ(証券コード:9519)です。

東証プライム市場上場で、決算期は3月です。

直近の四季報より数値を抜粋すると、時価総額は1,121億円、従業員数は連結で291名です。

再生可能エネルギーの発電と開発・運営が2本柱で、太陽光、バイオマス、風力等、多様な発電事業を展開しています。

同社が掲げているミッション/経営理念は

『グリーンかつ自立可能なエネルギー・システムを構築し枢要な社会的課題を解決する』

です。

ビジョン/目指すべき企業の姿は

『日本とアジアにおけるエネルギー変革のリーディング・カンパニーとなること』

です。

私がこの会社に注目している理由は

①再生可能エネルギーは地球温暖化防止に大きく貢献すると思っているから

②日本国内だけではなく、アジアでの事業展開を見据えているから

③木南社長の落ち着いた話しぶり、受け答えが好きだから

です。

現在私はレノバの株を100株保有しています。

■決算発表内容の概要

2022/5/10(火)に発表した2022年3月期第4四半期決算の主な内容は以下の通りです。

【主な決算発表内容】(単位:百万円)

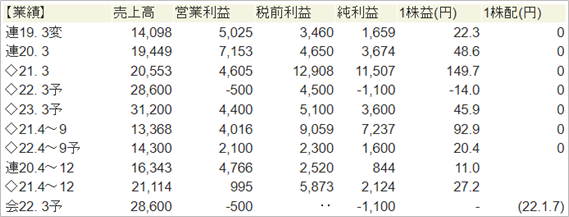

売上高 : 29,207(前年同期:20,553 前年同期比:+42.1%)

営業利益 : 874(前年同期: 4,605 前年同期比:▲81.0%)

純利益 : 1,581(前年同期: 11,507 前年同期比:▲86.3%)

資産合計 :296,223(前期末:220,546)

自己資本 : 31,886(前期末: 15,252)

現金 : 16,514(前期末: 19,406)

有利子負債:197,833(前期末:150,460)

営業CF :+12,154(前年同期:+12,469)

投資CF :▲18,524(前年同期:▲13,483)

財務CF : +3,366(前年同期: +9,778)

■決算発表内容分析のものさし

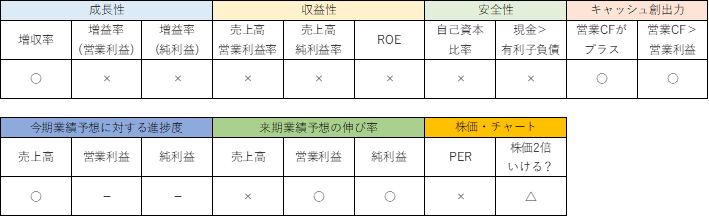

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷資産合計×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比+42.1%、営業利益は同▲81.0%、純利益は同▲86.3%でした。

売上高は苅田バイオマス(2021年6月~)及び軽米尊坊ソーラー(2021年10月~)の運転開始により、大幅に増収となりました。

営業利益は▲81.0%と大幅に減益となりました。

秋田県由利本荘市沖洋上風力事業の失注が原因です。

損益計算書を見ると「秋田由利本荘洋上風力合同会社に関する持分法による投資損益」が▲2,929、「開発事業関連損失」が▲1,027、計上されています。

●収益性のチェック

売上高営業利益率は3.0%、売上高純利益率は5.4%でした。

売上高が増加した一方で営業利益・純利益は減少し、利益率はガクッと下がりました。

なお、過去5年間の利益率の推移は以下の通りです。

売上高営業利益率:33.8%、31.3%、35.6%、36.8%、22.4%

売上高純利益率 :24.5%、 6.8%、11.8%、18.9%、56.0%

ROEは5.0%でした。

●安全性のチェック

自己資本比率は10.8%でした。

現金は16,14に対し、有利子負債は197,833と、有利子負債が現金の約12倍と大きく上回りました。

非常に大きなレバレッジをかけた経営をしています。

設備投資に大きなお金が必要なビジネスであり、自己資本比率は10%と低いです。

本業でキャッシュが安定して入ってきているかを見ていく必要があります。

●キャッシュ創出力のチェック

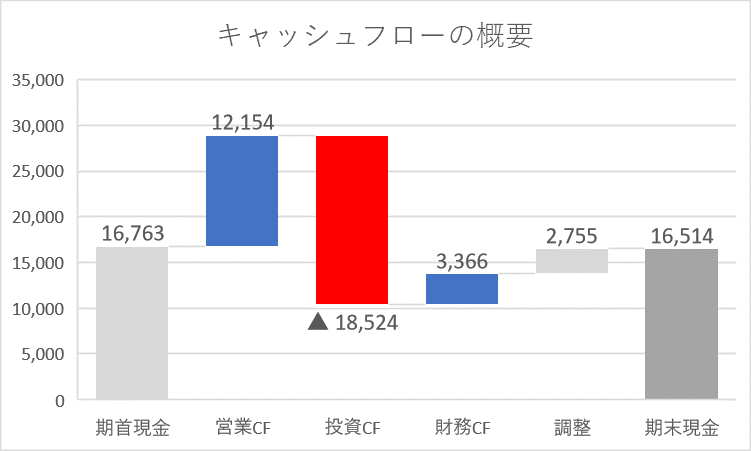

営業CFは+12,154と、キャッシュインとなりました。

営業利益874を上回りましたが、今期に関してはキャッシュ創出力が強いというよりも、営業利益が大幅に下落したため、と捉えた方が正しいでしょう。

キャッシュフローの概要を図にすると以下の通りです。

営業活動で稼いだキャッシュ(+12,154)と資金調達などの財務活動で手に入れたキャッシュ(+3,366)を上回る金額を、投資活動(▲18,524)に使っており、積極的な投資姿勢がうかがえます。

参考:危ない会社への投資を回避できる!キャッシュ・フロー8つのパターン!

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

昨年12月24日の由利本荘沖洋上風力発電事業の失注を受け、年明け2022年 1月7日に、業績予想を以下の通り下方修正を発表しました。

【修正前】売上高:30,000 営業利益:4,700 純利益: 5,100

【修正後】売上高:28,600 営業利益:▲500 純利益:▲1,100

修正後の売上高予想に対するの達成度は102.1%でした。

営業利益、純利益は赤字転落の予想に修正されていましたが、最終的には黒字での着地となりました。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

今期の実績に対する四季報の来期予想の成長性は、売上高:+6.8%、営業利益:+403.4%、純利益:+127.7%です。

一方、今回の決算発表での会社側の予想は以下の通りです。

売上高・営業利益は四季報予想より強気、純利益は四季報予想より弱気になっています。

今回の決算発表を受けて、次回6月発売の四季報で、来期見通しがどのように修正されるか、注目したいです。

■株価水準とチャートの動き

5/20(金)の終値は1,849円。PERは40倍です。

過去5年間の株価の動き(週足)は以下の通りです。

2020年秋の菅政権(当時)誕生後、脱炭素の流れが急速に加速し、大きな追い風を受けて株価は急上昇しました。

1,100円程度だった株価は5倍以上増加しました。

ところが2021年12月24日の由利本荘市沖洋上風力事業の失注を受けて、昨年末に株価は大暴落。

4,600円だった株価は2,064まで、わずか3日間で▲55%の大暴落でした。

当時の暴落については以下の記事もご参照下さい。

【レノバ大暴落!】2021年年末の悲劇!から学ぶ8つの教訓!

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

今期のハイライトは、なんといっても由利本荘市沖洋上風力事業の失注です。

昨年末のあの衝撃は今でも忘れられません。

とはいえ、1/7時点に発表した業績予想では営業利益・純利益は赤字に修正されていたものの、最終的には黒字での着地となりました。

売上高は苅田バイオマスや軽米尊坊ソーラーの運転開始により、40%を越えて上昇し、これまで着実に積み上げてきた開発が、成果につながっています。

2023年3月期、2024年3月期と、大型のバイオマス発電施設が相次いで稼働しますので、引き続きの成長を期待しています。

大事なのはその先です。

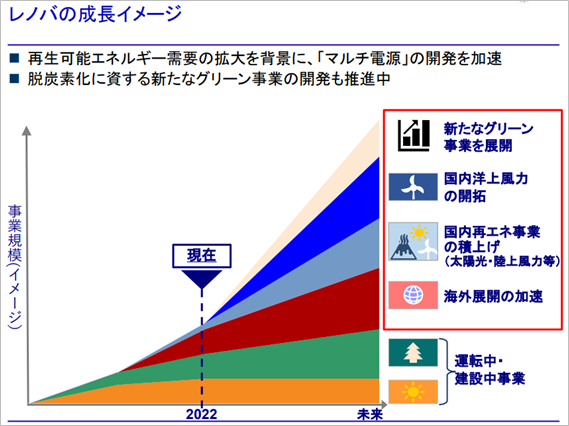

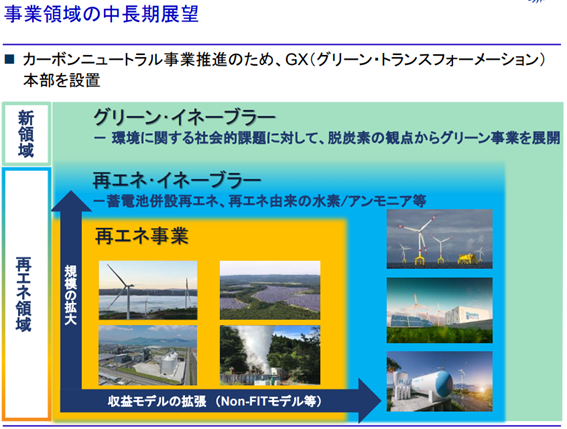

国内における洋上風力発電事業の受注は厳しい環境が予想されますので、それ以外の事業でいかに成長戦略を描いていくのかが気になっています。

今回の決算説明では以下のような資料が掲載されていました。

引き続き国内洋上風力の開拓の可能性は探るものの、海外展開の加速や太陽光・陸上風力・地熱といった国内再エネ事業の積上げが、現実的な上積み要素であるように感じます。

今回の決算発表会では、再エネ事業のさらにその先の中長期的な事業領域として、「再エネ・イネーブラー」と「グリーン・イネーブラー」という領域が示されました。

4月にはGX(グリーン・トランスフォーメーション)本部という新しい部署が設置され、人員も投下し、新たな事業領域拡大に向けて動き出しています。

木南社長は決算説明会で「事業のネタが個別にでてきてお伝えできるまでに少し時間がかかるかもしれませんが、是非ご期待頂きたい」と言っていました。

太陽光・バイオマスで安定した収益の土台を築いたその先の成長分野として、今後の具体的な案件報告を楽しみにしたいと思います。

現在保有している100株については原則永久保有するつもりです。

再生可能エネルギーの長期的な普及、日本にとどまらずアジアに打って出ようとする姿勢、丁寧なIR、社長の雰囲気、会長の存在、いずれも非常に魅力的に感じており、長期に渡り応援し続けたいと考えているからです。

決算発表後株価は大きく上がりましたが、今後また調整することがあれば、追加の買付も検討しています。

保有銘柄の中でも最も好きな銘柄ですので、長期的な目線を持ちながら、ゆっくり応援し続けたいと思います。

以上が私の戦略です。

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

■参考:同社に関する過去の記事

・【レノバ】22/2/8決算発表内容と私の投資戦略

※22/2/8(火)に発表した2022年3月期第3四半期決算についての記事です。

・【レノバ大暴落!】2021年年末の悲劇!から学ぶ8つの教訓!

※2021年年末の大暴落から学んだ8つの教訓についてまとめた記事です。

・【レノバ】21/11/4決算発表内容と私の投資戦略

※21/11/4(木)に発表した2022年3月期第2四半期決算についての記事です。

・【銘柄研究!】本日の気になる銘柄~レノバ

※21/8/5(木)に発表した2022年3月期第1四半期決算についての記事です。

コメント