私は毎年資産+10%達成を目標に投資に励むサラリーマン投資家です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、特に年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上でとても重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の方の参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは再生可能エネルギー事業を展開するレノバ(証券コード:9519)です。

東証1部上場で、決算期は3月です。

直近の四季報より数値を抜粋すると、時価総額は3,220億円、従業員数は連結で267名です。

再生可能エネルギーの発電と開発・運営が2本柱で、太陽光、バイオマス、風力等、多様な発電事業を展開しています。

私がこの会社に注目している理由は、

①再生可能エネルギーは地球温暖化防止に大きく貢献すると思っているから

②日本国内だけではなく、アジアでの事業展開を見据えているから

③木南社長の落ち着いた話しぶり、受け答えが好きだから です。

現在私はレノバの株を100株保有しています。

■決算発表内容の概要

2021/11/4(木)に発表した2022年3月期第2四半期決算の主な内容は以下の通りです。

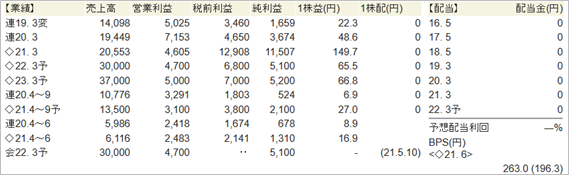

【主な決算発表内容】(単位:百万円)

売上高 :13,368(前年同期:10,759 前年同期比:+24.2%)

営業利益 : 4,016(前年同期: 3,233 前年同期比:+24.2%)

純利益 : 7,237(前年同期: 1,302 前年同期比:+455.8%)

資産合計 :290.394(前期末 :220,546)

自己資本 : 29,326(前期末 : 15,252)

現金 : 19,406(前期末 : 16,763)

有利子負債:194,463(前期末 :150,460)

営業CF :+8,318(前年同期:+9,561)

投資CF :▲11,294(前年同期:▲9,220)

財務CF : +268(前年同期:+12,640)

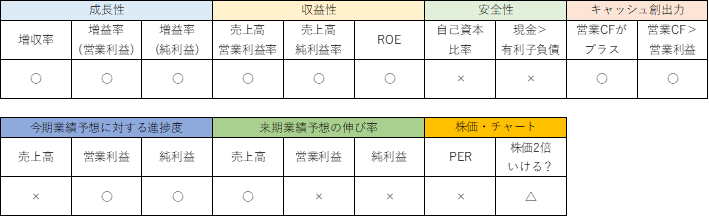

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷総資本×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比+24.2%でした。

営業利益は同+24.2%、純利益は同+455.8%でした。

大幅に増収増益の決算となり、1年の半分を折り返しました。

今年6月に福岡県の苅田バイオマスの運転が開始したことが増収の要因です。

燃料費・人件費等の経費は前年同期よりも増えていますが、それ以上に売上高が増え、営業利益も増益となりました。

純利益は前年同期比で5.5倍と大きく増えています。

これは「企業結合に伴う再測定による利益 5,301」と説明があります。

苅田バイオマス連結化に伴う段階取得差益とのことです。

●収益性のチェック

売上高営業利益率は30.0%、売上高純利益率は54.1%、ROEは49.4%でした。

いずれも指標を大きく上回り、高い収益性を発揮しています。

純利益とROEについては上記の臨時的な要素(企業結合に伴う再測定による利益)によって今期は特に跳ね上がっているので割り引いてみる必要がありますが、本業の収益性がわかる売上高営業利益が30%と高いのは非常に素晴らしいです。

●安全性のチェック

自己資本比率は10.1%でした。

現金は19,406に対し、有利子負債は194,463です。

有利子負債が現金の約10倍あり、非常に大きなレバレッジをかけた経営をしていることがわかります。設備投資に大きなお金が必要なビジネスであり、自己資本比率は10%と低いです。

本業でキャッシュがちゃんと入ってきているかを見ていく必要があります。

●キャッシュ創出力のチェック

営業CFは+8,318と、キャッシュインとなりました。

営業利益4,016も上回っており、キャッシュ創出力も高いと言えます。

キャッシュフローのバランスを見ると、営業活動で稼いだキャッシュ(+8,318)以上の金額を、投資活動(▲11,294)で使っており、積極的に設備投資を進めていることがわかります。

今後も安定的に営業CFからのキャッシュインが続いていくのか、注目していきたいです。

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

売上高の進捗度は44.6%でした。

営業利益の進捗度は85.4%でした。

純利益の進捗度は141.9%でした。

売上高は50%に届きませんでした。

ただ、運転開始した施設が増える分だけ着実に売上高が積みあがっていくビジネスモデルで、今年6月に運転開始した苅田バイオマスのインパクトが大きいため、Q2で50%を切っていても心配はしていません。

営業利益は85%とかなり順調に推移しています。

純利益はすでに業績予想を上回っています。

今回の決算発表で業績の上方修正があっても良かったと思いますが、おそらく今後、上方修正のリリースがでるのではないかと期待しています。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

今期の会社発表業績予想から、来期の四季報発表業績予想への成長性を見ていきます。

売上高は+23.3%、営業利益は+6.4%、純利益は+2.0%です。

今期途中で運転開始した苅田バイオマスや軽米尊坊ソーラー、クアンチ風力が来期は通年で寄与するため、順調に売上高が伸びていくと予想されています。

ただし、次年度は新規に運転開始する大型の施設はなく事業開発報酬が見込めないのか、営業利益や純利益は控えめになっています。

純利益に関しては今期の臨時的な利益計上もありますので、その反動という面もあります。

増収率・増益率いずれも+10%以上を指標にしていますが、レノバに関しては着実な開発により2025年3月期まで着実に売上高が積みあがっていくことが高い確度で予想ができますので、目先1年の増益ペースが落ちても全く気にしません。

そう思わせてくれるIRの素晴らしさも、同社の魅力だと感じています。

■株価水準とチャートの動き

11/5の終値は5,370円。予想PERは82倍です。

過去5年間の株価の動き(週足)は以下の通りです。

2020年秋口から株価が急激に上昇していることがわかります。

当時の菅政権が掲げた脱炭素の流れに完全に乗った象徴的な銘柄でした。

現在のPERは80倍を超え、高い水準にあります。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

売上高・利益の伸び、利益率の高さ、いずれも非常に素晴らしい決算で、同社のビジネスの強さが示されました。

安全性の面では、現金を大きく上回る有利子負債があり、積極的に設備投資を行っていますが、営業CFもしっかりプラスであり、心配はしていません。

むしろこの低金利の時代においては、積極的な設備投資は将来の大きな強みになると考えています。

低金利の時代、脱炭素の時代、何か時代背景も含めて、同社にはビュンビュン追い風が吹いているように思えます。

地域の方々と丁寧にコミュニケーションを取り、着実に事業を積み上げていって頂きたい、そして日本、アジアにおける脱炭素を先頭に立ってリードするような大きな会社に育って欲しいと思っています。

決算発表同日に「一部報道について」というリリースを出しました。

佐賀沖で洋上風力の事業化検討という日経新聞電子版の記事が、同社の発表に基づくものではない、という内容です。

どういう経緯でこのような記事がでてしまったのかはわかりませんが、地域の方々にとっては、新聞にiいきなりこういう記事がでてしまうのは決して気分のいいものではないと思います。

情報統制、ガバナンスは地域の方々とのコミュニケーションにとっても非常に大切だと思いますので、今後の改善に期待したいです。

現在保有している100株については原則永久保有するつもりです。

再生可能エネルギーの長期的な普及、日本にとどまらずアジアに打って出ようとする姿勢、丁寧なIR、社長の雰囲気、会長の存在、いずれも非常に魅力的に感じており、長期に渡り応援し続けたいと考えているからです。

PERは80倍と高く、ポートフォリオ全体のバランスを考えても追加での購入は考えていませんが、相場全体が大きく崩れることがあり同社の株価も大きく下がることがあれば、積極的に買っていきたいと思います。

目安は3,500円。現在の株価から▲35%なので、なかなか下がらないと思いますが。

もし3,500円で買えたら、上場来高値よりも上の水準ではありますが、5年で株価2倍の7,000円まで行ける可能性は十分にあると思っています。

というのが私の戦略です。

あまり売買する気はないので、新しい開発のニュースなどを楽しみに待ちながら、長期でゆっくり応援し続けたいと思います。

■まとめ

長くなりましたが、お読み頂きありがとうございました!

私はだいたい25銘柄程度の注目銘柄を決めて、上記のような観点で継続的に観察を続けています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指して日々観察をしています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!お読み頂きありがとうございました!

コメント