皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

(TWITTER:@posikatatsumuri)

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは米・クレジットカード大手のアメリカン・エキスプレス(アメックス)(ティッカーシンボル:AXP)です。

ニューヨーク証券取引所(NYSE)上場で、決算期は12月です。

SBI証券お客様サイト内の銘柄サマリー情報より数値を抜粋すると、時価総額は1,165億ドル、従業員数は64,000人です。

同業のビザ、マスターカードと並び、グローバルなキャッシュレス化の流れの中でクレジットカード業界は今後も成長が続くと思っており、注目しています。

なお、現在私はアメリカン・エキスプレスの株は保有していません。

■決算発表内容の概要

2022/7/22(金)に発表した2022年4~6月期(第2四半期)決算の主な内容は以下の通りです。

【主な決算内容】(単位:百万ドル)

売上高 (Total revenues net of interest expense):13,395(前年同期:10,243 前年同期比: +30.8%)

営業利益(Pretax income):2,543(前年同期:2,940 前年同期比:▲13.5%)

純利益 (Net income attributable to common shareholders):1,934(前年同期:2,249 前年同期比:▲14.0%)

資産合計(Total assets):205,298(前期末:188,548)

自己資本(Shareholders’ equity):23,235(前期末:22,177)

現金 (Cash and cash equivalents):26,277(前期末:22,028)

有利子負債(Short-term borrowings, Long-term debt):42,479(前期末:40,918)

営業CF(Net cash provided by operating activities):+8,139(前年同期:+5,465)

投資CF(Net cash (used in) provided by investing activities):▲15,392(前年同期:+2,009)

財務CF(Net cash provided by(used in) financing activities):+11,218(前年同期:▲9,416)

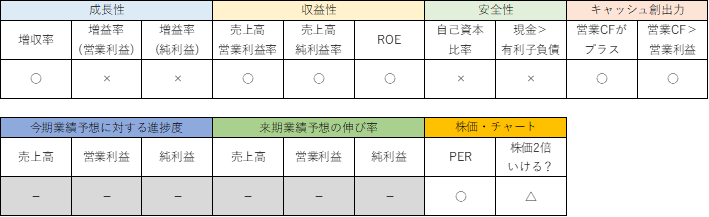

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷総資本×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

Q2の売上高(※)は前年同期比+30.8%、営業利益(※)は同▲13.5%、純利益は同▲14.0%でした。

Q2累計の売上高は前年同期比+30.2%、営業利益は同▲11.4%、純利益は同▲10.1%でした。

※本記事中の「売上高」は決算書上の「Total revenues net of interest expense」(支払利息を除いた総収入)の金額を、「営業利益」は決算書上の「Pretax income」(税前利益)の数値をとっています。

(勘定科目が独特で、ちょっと他の会社と比較しにくいですね・・・。)

Q2の売上高は目安の+10%を大きく上回って増収となりましたが、営業利益・純利益は減益となりました。

アメックスの決済ネットワークにおける購入額(Total Network Volumes)は前年同期比+25%増加したものの、費用(Total expenses)が前年同期比+32%(7,909→10,442)とそれ以上に増加したため、減益となりました。

費用のうち、特にカード会員特典に関する費用(Card Membership rewards)が+32%(2,712→3,591)、事業開発(Business development)が+58%(889→1,404)、カード会員へのサービス(Card Member services)が+57%(432→678)と大幅に増加しました。

●収益性のチェック

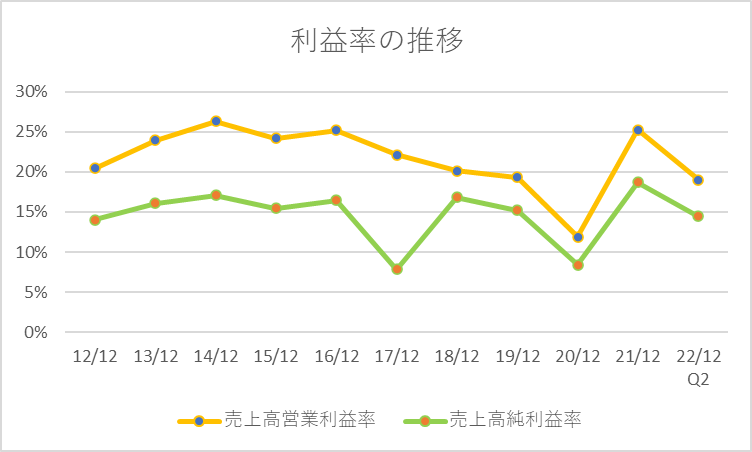

Q2の売上高営業利益率は19.0%、売上高純利益率は14.4%でした。

目安としている15%、10%を上回り、高い収益性を示しました。

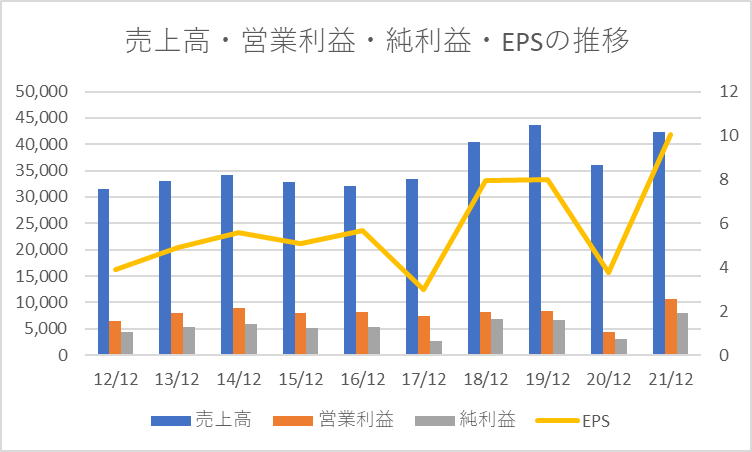

過去10年(2012年12月期~2021年12月期)と今期Q2の利益率の推移は以下の通りです。

ROEは34.5%でした。

こちらも大変高い水準です。

●安全性のチェック

自己資本比率は11.3%でした。

保有している現金は27,277百万ドル、有利子負債は42,479百万ドルと、有利子負債が現金を大きく上回りました。

有利子負債が現金よりも多いこと、自己資本比率が低いことから、安全性については不安が残ります。

(参考:ビザ(2022年1-3月期):44.5%、マスターカード(2022年1-3月期):19.1%)

●キャッシュ創出力のチェック

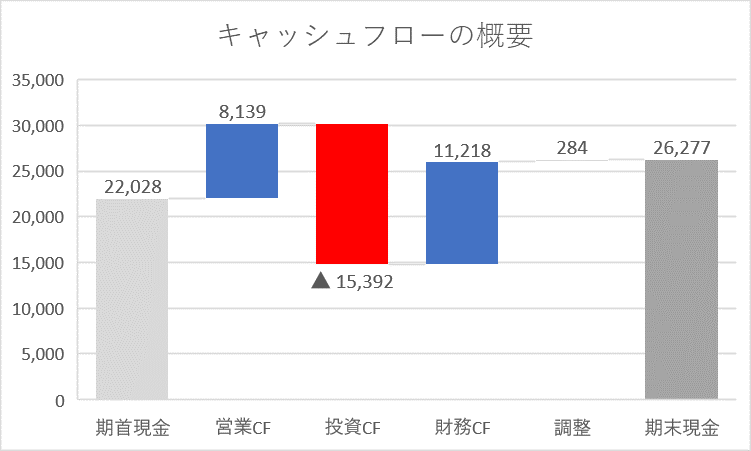

営業CFは+8,139百万ドルと、キャッシュインとなりました。

Q2累計の営業利益5,255百万ドルを上回るキャッシュインとなりました。

キャッシュフローの概要を図にすると以下の通りです。

投資CFのキャッシュアウトが大きいですが、主な要因は「Net increase in Card Member loans and receivables, and other loans」(▲12,916百万ドル)です。

財務CFは大きなプラスですが、主な要因「Net increase in customer deposits」(+12,060百万ドル)です。

■業績予想(会社発表)に対する進捗度

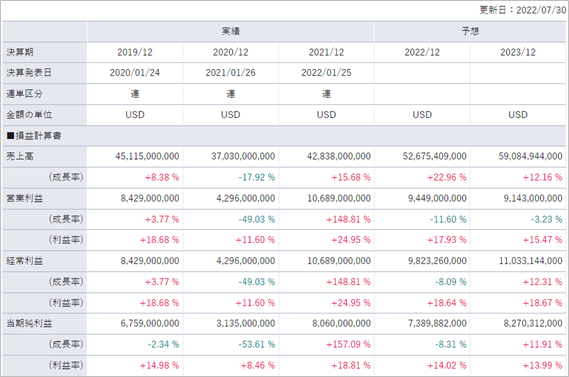

「売上高」「営業利益」「純利益」について、SBI証券お客様サイト内の財務詳細情報に記載されているの定義と、本記事における定義が若干異なるため、業績予想に対するコメントは割愛します。

参考までに、SBI証券お客様サイト上では、売上高は前年比+22.9%の増収、営業利益は同▲11.6%の減益、純利益は▲8.3%の減益での着地が予想されています。

■来期の業績予想から見る将来成長性

こちらも「売上高」「営業利益」「純利益」について、SBI証券お客様サイト内の財務詳細情報に記載されているの定義と、本記事における定義が異なっています。

参考までに、SBI証券お客様サイト上では、売上高:+12.2%、営業利益:▲3.2%、純利益:+11.9%と予想されています。

前回決算発表(21Q4)では、今期以降の見通しについても発表されました。

将来見通しに沿って成長していくか、今後の決算も注目していきたいです。

■株価水準とチャートの動き

8/4(木)の終値は156ドルです。PERは15倍です。

過去5年の株価の動き(週足)は以下の通りです。

2020年のコロナショックで大きく下げましたが、その後は大きく上昇しました。

昨年末頃から移動平均線を挟んでの攻防が続いていましたが、現在は移動平均線を割り込んでいます。

移動平均線も上向きから横向きに、そして横向きから下向きになろうとしています。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

売上高は+30.8%と高成長でしたが、費用の増加によって営業利益・純利益は減益と、Q1と同じ傾向のQ2でした。

ただし、減益率がQ1から悪化している(営業利益:▲9.4%→▲13.5% 純利益:▲6.2%→▲14.0%)のはやや気になります。

目先はインフレにより消費が減退することもあるかもしれませんが、長期的にはまだまだ成長余地があると考えています。

世界的にキャッシュレス化が進む中で、クレジットカード業界の存在感はしばらく色あせないと予想しています。

同業他社であるビザやマスターカードの業績動向、ペイパルやブロックといったクレジットカード以外の決済会社の業績動向も見ながら投資判断していきたいと思っています。

過去10年(2012年12月~2021年12月)の売上高・営業利益・純利益・EPSの推移は以下の通りです。

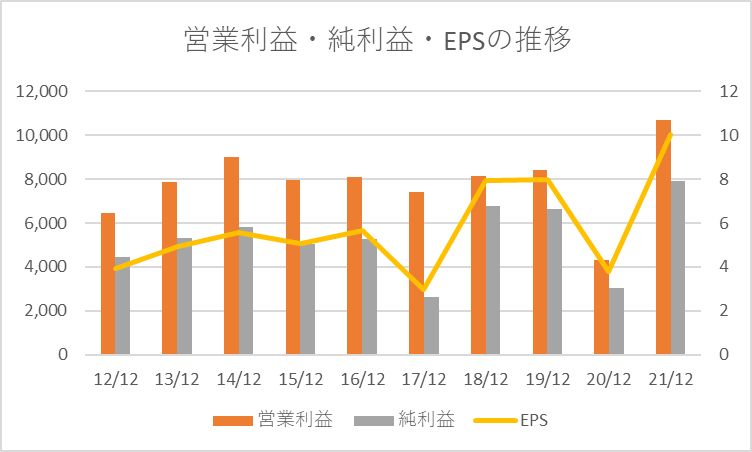

営業利益・純利益・EPSに絞ると以下の通りです。

買付目安は130ドルです。

現在の株価から▲17%ほどなのでまだ時間はかかるかもしれませんが、今は1ドル133円台と円安水準で米国株は様子見モードですので、気長にじっくり観察続けたいと思っています。

以上が私の戦略です。

■おわりに

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

サラリーマン投資家ランキング

↑よろしければ、応援クリックお願いします!とっても励みになります!

■参考:同社に関する過去の記事

・【アメリカン・エキスプレス】22/4/22決算発表内容と私の投資戦略

※22/4/22(金)に発表した2022年1月~3月期(第1四半期)決算についての記事です。

・【アメリカン・エキスプレス】22/1/25決算発表内容と私の投資戦略

※22/1/25(火)に発表した2021年10月~12月期(第4四半期)決算についての記事です。

コメント