最近株式投資を頑張る弟に、この記事を捧げます!

■本日のチェック銘柄

今日チェックするのは再生医療事業を手がけるセルソース(証券コード:4880)です。

東証グロース市場上場で、決算期は10月です。

直近の四季報より数値を抜粋すると、時価総額は934億円、従業員数は107名です。

掲げているPurpose(社会的存在意義)は「Change Our Future~未来を変える」。

Mission(社会的使命)は「Freedom of Life with Medical Revolution~すべての人生に自由を 医療に革命を」です。

私自身は、この銘柄には着目していませんでしたし、事業のこともよく理解できていません。

マラソンの神野大地選手の所属先ということで名前は知っていた、というレベルです。

最近株式投資を頑張る弟から分析を頼まれましたので、初めて調べてみました。

■決算発表内容の概要

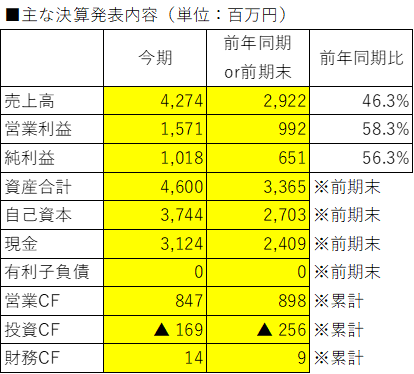

2022/12/14(水)に発表した2022年10月期第4四半期決算の主な内容は以下の通りです。

■決算発表内容分析のものさし

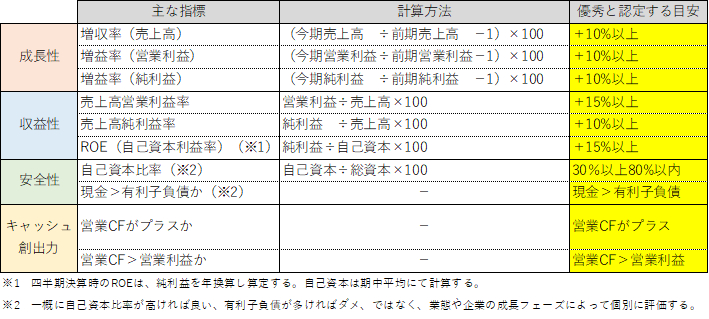

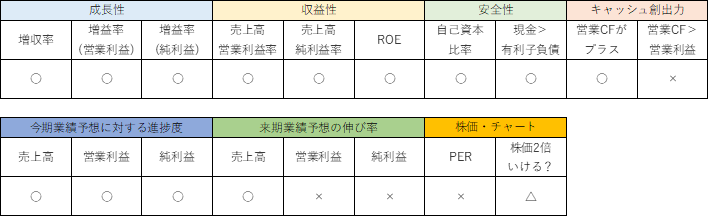

私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前期比+46.3%、営業利益は同+58.3%、純利益は同+56.3%と、大幅な増収増益でした。

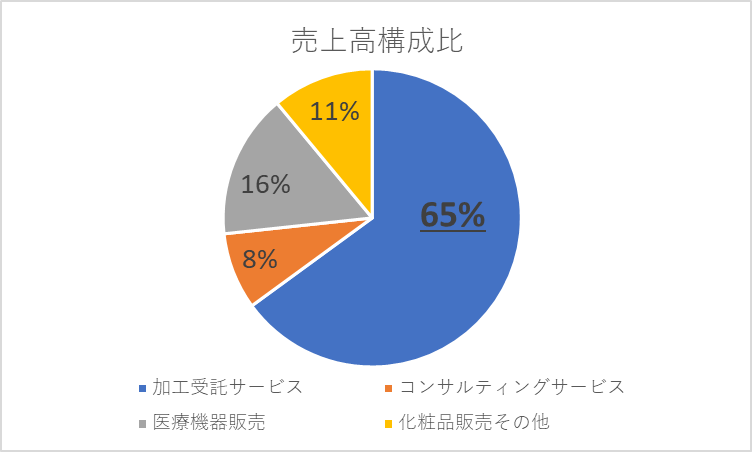

売上高構成比は以下の通りです。

「加工受託サービス」が売上高全体の65%を占める主力事業です。

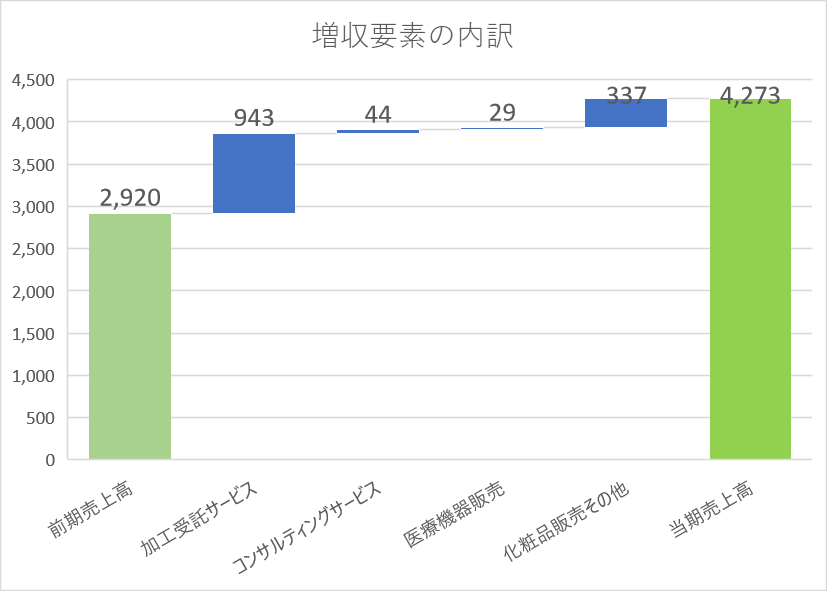

増収要素の内訳は以下の通りです。

主力である「加工受託サービス」がしっかり伸びたことがわかります。

「加工受託サービス」は前期比+51%と、売上高を牽引しました。

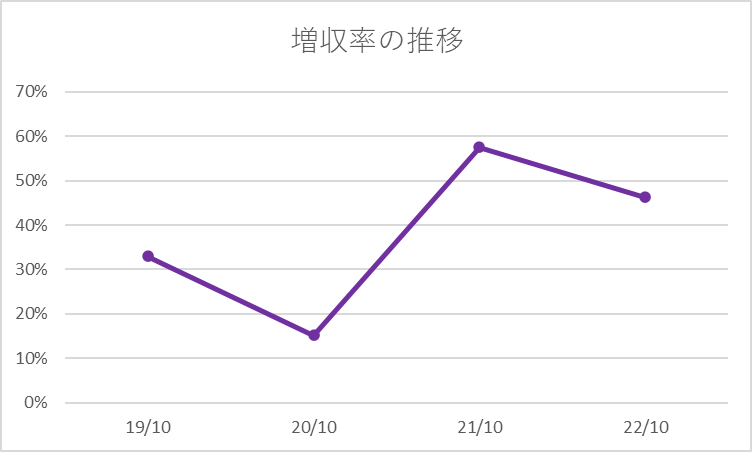

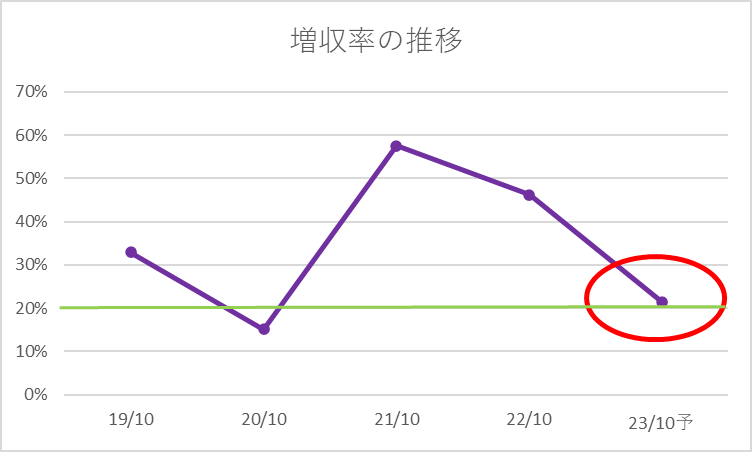

過去4年(2019年10月期~2022年10月期)の増収率の推移は以下の通りです。

前期と比べると増収率は低下していますが、今期も+46.3%とかなり高い水準です。

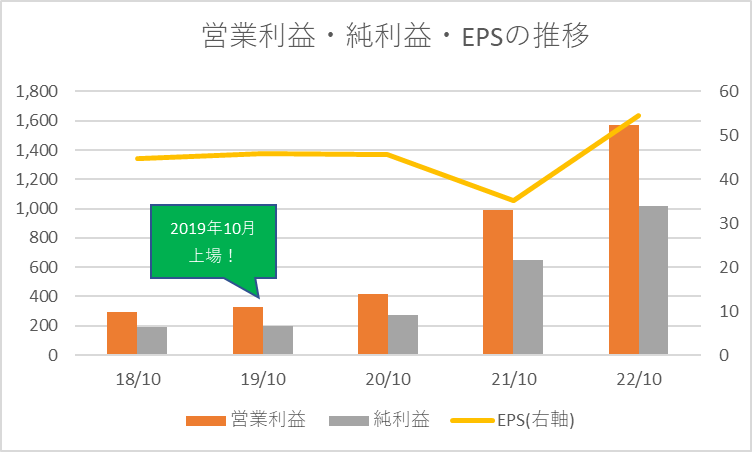

過去5年(2018年10月期~2022年10月期)の営業利益・純利益・EPSの推移は以下の通りです。

前期・今期と、営業利益・純利益が飛躍的に増加しています。

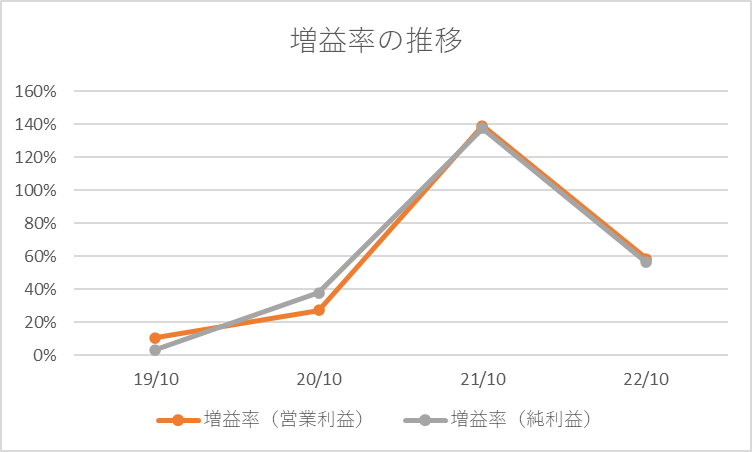

増益率の推移は以下の通りです。

2021年10月期は+140%と飛躍的な増益でした。

今期は増益率が減速しているように見えますが、+56~58%ですので十分に素晴らしい結果でした。

●収益性のチェック

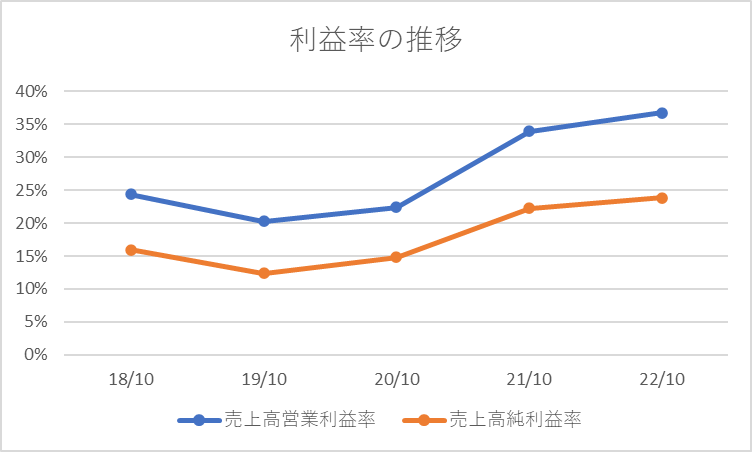

売上高営業利益率は36.8%、売上高純利益率は23.8%でした。

いずれも目安の15%、10%を上回り、高い収益性を示しました。

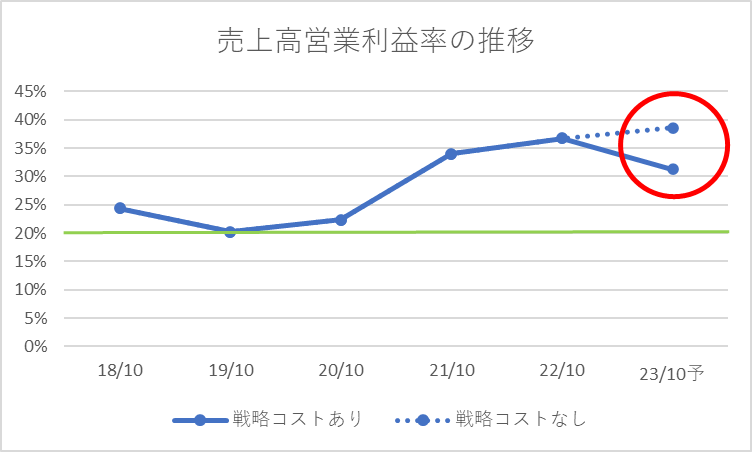

過去5年(2018年10月期~2022年10月期)の利益率の推移は以下の通りです。

特にこの2年間、非常に利益率が高まっていることがわかります。

ROEは31.6%と、こちらも目安の15%を大きく上回りました。

●安全性のチェック

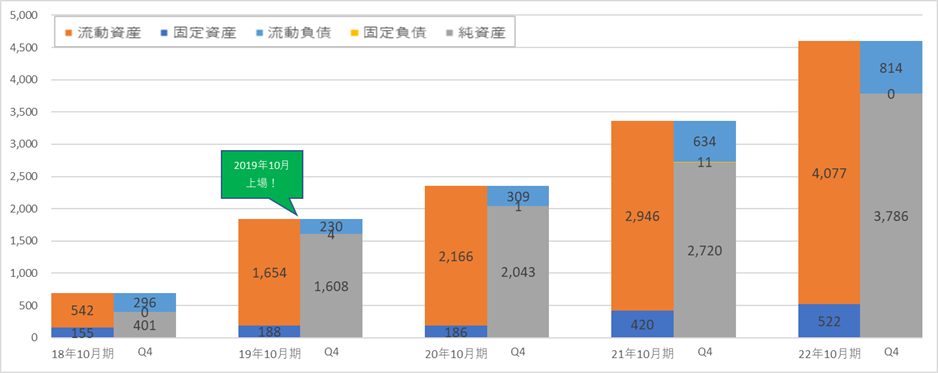

自己資本比率は81.4%でした。

現金3,124百万円に対し、有利子負債は0百万円と、無借金経営です。

過去5年(2018年11月期~2022年10月期)の貸借対照表の推移は以下の通りです。

流動資産が負債合計を大きく上回り、固定資産もほとんど持たず、財務の安全性は極めて高いです。

2019年10月に上場しました。

上場による資金調達により、2019年10月期に現金と資本金が大きく増加しました。

今回の決算発表動画で、裙本(つまもと)社長はこのように発言していました。

これから攻めに転じる。

積み上げてきた資本と稼ぎ出すキャッシュをどこに戦略的に投下していき、事業を伸ばしていくのか、説明していきたい。

今後の展開が楽しみです。

●キャッシュ創出力のチェック

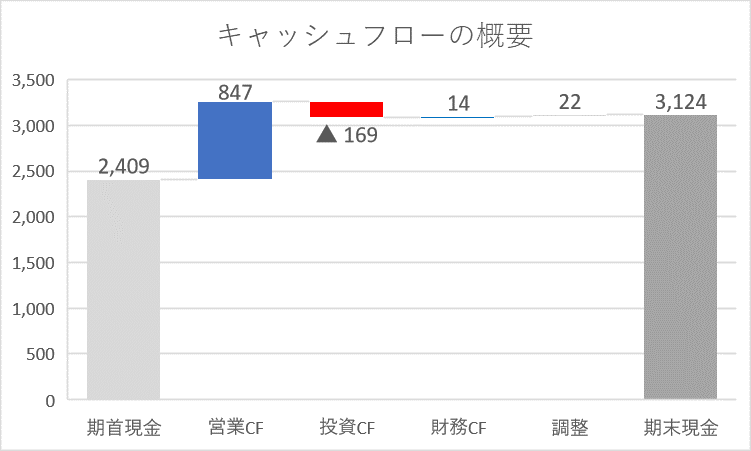

営業CFは+847百万円と、キャッシュインとなりました。

営業利益1,571百万円は下回りました。

キャッシュフローの概要は図にすると、以下の通りです。

本業でしっかりキャッシュを生み出していることがわかります(営業CF)。

金額は大きくありませんが、投資CFの主な内容は有形固定資産の取得による支出(▲94百万円)、財務CFの主な内容は株式の発行による収入(+16百万円)です。

■業績予想(会社発表)に対する進捗度

8/31(水)に上方修正した業績予想に対する達成度は、売上高:105.5%、営業利益:117.6%、純利益:122.2%でした。

上方修正した業績予想をさらに上回っての着地となりました。

■来期の業績予想から見る将来成長性

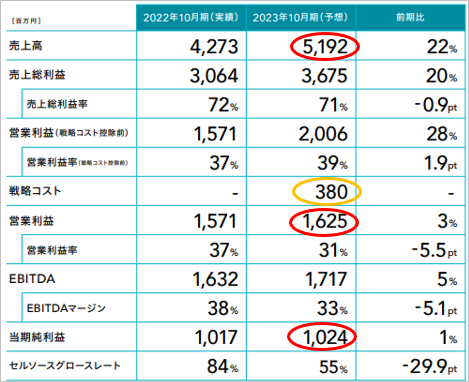

12/16(金)に発売された会社四季報の業績予想と、今回の決算発表(12/14(水))で示された業績予想とを、対比して見ていきます。

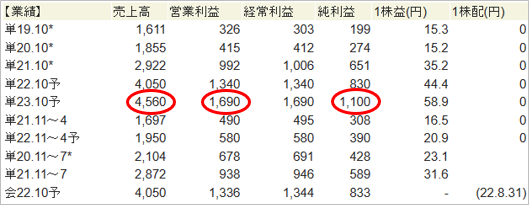

まず、四季報の業績予想は以下の通りです。

続いて、会社発表の業績予想は以下の通りです。

四季報の業績予想と比べると、売上高は大きく、営業利益・当期純利益は小さい予想となっています。

会社発表の業績予想は、売上高:+21.5%、営業利益:+3.5%、純利益:+0.6%で、利益の成長が弱いです。

その要因は「戦略コスト:380百万円」です。

これは、売上高の成長性(+22%)、収益性(EBITDAマージン:33%)を維持しながらも、今後のさらなる成長のために投下するコストで、主に人的資本に投下していくと説明されていました。

もし、この戦略コスト:380百万円がなければ、営業利益は+27.6%、純利益はおよそ+25%です。

(戦略コストが減る場合、同時に税金費用が増加します。

純利益の増益率は、戦略コスト減少:▲380百万円、税金費用:+130百万円(簡易的に税率約35%で計算)、純利益:+250百万円として計算。)

戦略コストをどう捉えるかによって、評価が大きく分かれそうですね。

この投資が今後の事業成長につながっていくのか、成長性・収益性にどのような影響をもたらすのか、しっかり観察を続ける必要がありそうです。

■株価水準とチャートの動き

12/22(木)の終値は4,185円。会社発表の来期純利益から計算する予想PERは76倍です。

過去5年間の株価の動き(週足)は以下の通りです。

2019年の上場以来右肩上がりで上昇をしてきましたが、2021年末の2021年10月期決算発表以降大きく下落しました。

3月以降は盛り返し、現在の株価は2021年12月の上場来高値8,160円から▲49%ほど下落した水準です。

今回の決算発表翌日(12/15)には株価が1日で▲15.7%下落しました。

業績予想の数字(特に増益率)だけを見れば、下落するのも理解できますが、内容も含めて考えれば、決して悲観することはないかなと思っています。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

大幅な増収増益、高い利益率、素晴らしい決算でした。

財務の安全性も極めて高く、とても魅力的です。

この記事を書くにあたり、決算説明会の動画を2回見ました。

裙本(つまもと)社長のプレゼンテーションを聞き、Purpose、Mission、Valueをとても大事にしている会社だなと感じました。

来期予想の数字だけが独り歩きしないように、「セルソースグロースレート」や「戦略コスト380百万円」の考え方についてしっかり説明している点も、好感が持てました。

数字上、来期の営業利益・純利益の伸びが鈍化することもあり、今回の決算発表翌日に株価は大きく下げましたが、再生医療事業はまだまだこれから伸びしろのある産業ですので、中長期の目線で投資すべき対象と捉えています。

「セルソースグロースレート」の構成要素である「増収率」と「売上高営業利益率」(※)について、来期予想も含めてグラフにすると以下の通りです。

※正確には「EBITDAマージン」ですが、本記事の分析のものさしで最も近い指標に置き換えています。

この下落が、短期的なものなのか、今後も続いてしまうのか。

人材への投資は、成長のドライブになる一方、固定的なコストの増加、構造的な利益率低迷につながるリスクもありますので、今後観察が必要です。

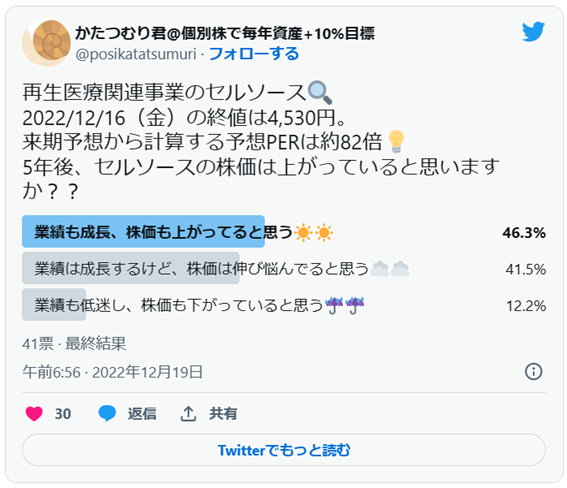

同社の将来の業績・株価について、Twitterでアンケートを取ってみました。

(ご回答頂いた皆さん、ありがとうございました!)

約9割の方が「業績は成長する」と考えており、再生医療事業への期待の高さを感じます。

一方で株価の推移については「上がる」と「伸び悩む」が概ね半々でした。

80倍近い非常に高いPER。

そこそこの事業成長では株価の上昇は期待できないのかもしれません。

現在のPERが割安なのか割高なのかを判断する上でも、「中長期でどのような利益水準を目指すのか」という情報が大変重要になります。

説明会の中で、中期経営計画の発表に向けて準備をしており、今期中に発表することも名言されました。

どのような内容が発表されるのか、注目ですね。

「含み損状態が続いている」と弟から聞いていますが、保有し続けるべきか、売却するべきか、

今期発表される中期経営計画を見てからの判断でも遅くないのでは?

と、アドバイスを送りたいと思います。

高いPERが将来得られる果実に見合ったものなのか、事業の計画や会社の運営方針に共感できるのか、中期経営計画から見定めることが大事ですね。

2023年は景気後退懸念もあり、相場全体が崩れる可能性も十分に考えられます。

短期的な業績や株価の動きに一喜一憂せず、長期的な目線をもって「応援したい」と思える企業なのかどうか、じっくり検討して欲しいと思います。

自分自身も肝に銘じて、来年の相場に備えていきます。

■おわりに

今回は少し趣向を変えて、弟へのメッセージとして書かせて頂きました。

普段チェックしない銘柄を調べてみるのも、新鮮で面白いですね。

とはいえ自分が良く理解できていない会社・業界への投資は成功する確率も低いと思いますので、私自身は投資はしない方針です。

弟の含み損が減っていくことを心から願い、この記事を締めくくりたいと思います。

本日もお読み頂きありがとうございました!

⇓株式投資に関する人気ブログはこちらからチェック⇓

サラリーマン投資家ランキング

にほんブログ村

コメント