皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは米航空大手のユナイテッド エアラインズ(ティッカーシンボル:UAL)です。

NASDAQ上場で、決算期は12月です。

SBI証券お客様サイト内の銘柄サマリー情報より数値を抜粋すると、時価総額は168億ドル、従業員数は87,400人です。

アメリカン、デルタと並び、米国を代表するエアライングループで、コロナ禍からの復活が期待される観光関連銘柄ということで注目しています。

なお、現在私はユナイテッド エアラインズの株は保有していません。

■決算発表内容の概要

2022/4/20(水)に発表した2022年12月期第1四半期決算の主な内容は以下の通りです。

PLについては、前年(2021年)比に加えて、コロナ前の2019年比の数値も開示されています。

【主な決算内容】(単位:百万ドル)

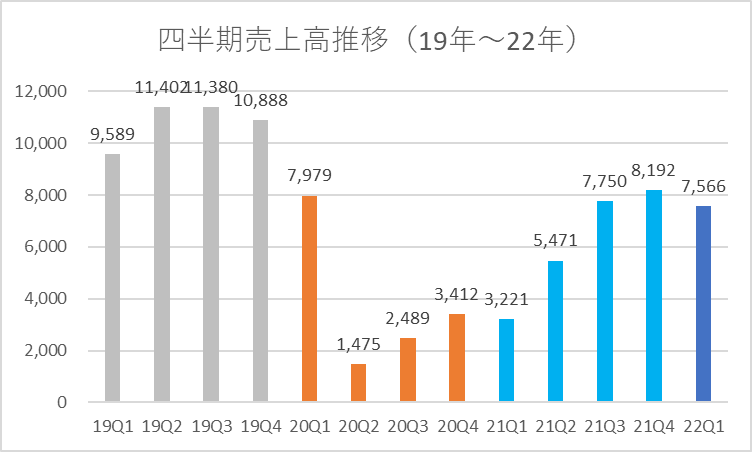

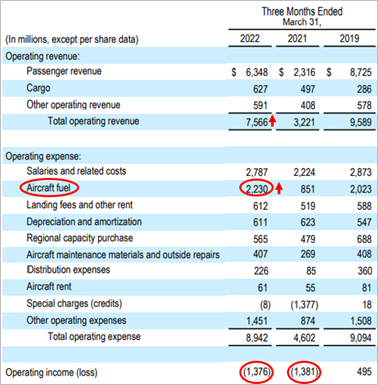

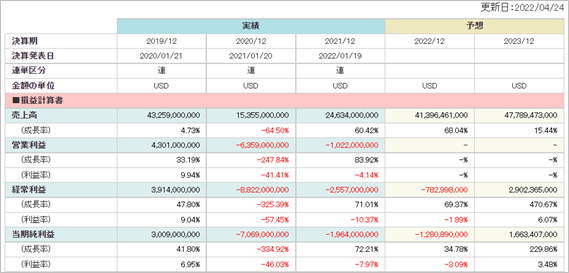

売上高 (Total operating revenue):7,566(21年:3,221 19年:9,589 21年比:+134.9% 19年比:▲21.1%)

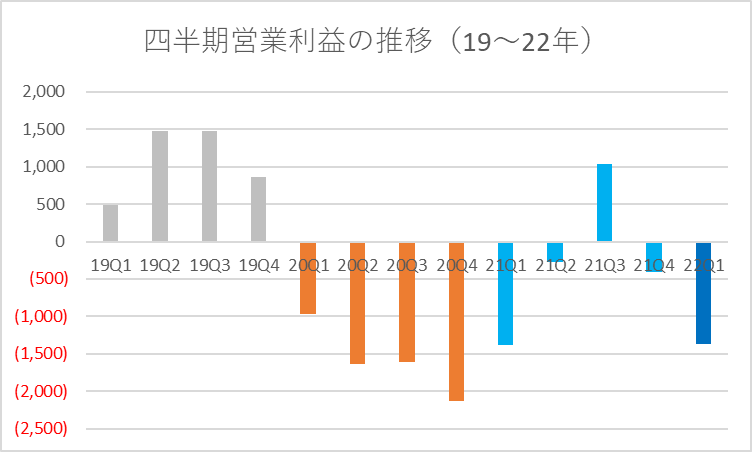

営業利益(Operating income(loss)):▲1,376(21年:▲1,381 19年:495 21年比:- 19年比:-)

純利益 (Net income):▲1,377(21年:▲1,357 19年:292 21年比:- 19年比:-)

資産合計(Total assets):69,038(前期末:68,175)

自己資本(Total stockholders’ equity):3,624(前期末:5,029)

現金 (Cash and cash equivalents):18,468(前期末:18,283)

有利子負債(Current maturities of long-term debt, Long-term debt):32,659(前期末:33,363)

営業CF(Net cash provided by operating activities):+1,476(前年同期:+447)

投資CF(Net cash used in investing activities):▲430(前年同期:▲329)

財務CF(Net cash provided by (used in) financing activities):▲856(前年同期:+1,278)

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷総資本×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

Q1の売上高は21年同期比+134.9%、19年同期比▲21.1%でした。

コロナ前の19年比の8割弱の水準まで戻ってきました。

事業別に見ると、旅客からの売上(Passenger revenue)は19年比▲27.2%である一方、貨物からの売上(Cargo)は19年の約2.2倍と伸びています。(22Q1:627 19Q1:286)

米国ではコロナ禍からの回復、経済正常化への動きが加速しており、今後旅客からの売上が一段と回復することが期待されています。

四半期ごとの売上高推移は以下の通りです。

直近の21Q3、21Q4は下回ったものの、1年前と比べると大きく改善しています。

営業利益、純利益はいずれも赤字でした。

四半期ごとの営業利益の推移は以下の通りです。

赤字規模は1年前(21Q1)と同水準です。

どうして、売上高が増加しているのに、赤字の規模が前年と一緒なの?

それは、売上高が増加しているにも関わらず、販管費も増加してしまっているためです。

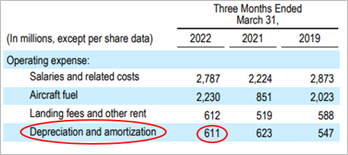

具体的には、燃料費(Aircraft fuel)が2.6倍になっていることが大きいです。

燃料費はコロナ前で運航の多かった2019年よりも多いです。

ロシアによるウクライナ侵攻の影響で世界的に燃料価格が上昇していることが表れています。

原油高が長期化すれば、経営への悪影響もますます大きくなっていきそうです。

●収益性のチェック

営業利益、純利益ともに赤字のため、収益性のチェックは割愛します。

参考に、コロナ前の19年通期は、売上高営業利益率は9.9%、売上高純利益率は7.0%でした。

指標としている10%、15%には届きませんでしたが、個人的には意外と高いなと感じています。

●安全性のチェック

自己資本比率は5.2%でした。

保有している現金は18,468、有利子負債は32,659で、有利子負債が現金を上回りました。

19年末の自己資本比率は21.9%でしたので、コロナ禍による需要の蒸発により、財務の安全性は大きく悪化しました。

有利子負債も19年末は14,552でしたので、倍以上増加したことになります。

前期末と比べると、現金は+185増加し、有利子負債は▲704減少しました。

苦しい状況は続いているものの、財務の安全性を高める方向に向かっています。

●キャッシュ創出力のチェック

通期の営業CFは+1,476と、キャッシュインとなりました。

営業利益が▲1,376にも関わらず営業CFがプラスというのは、意外でした。

キャッシュ・フロー計算書に営業CFの詳細情報が記載されていませんが、おそらく主な要素は

①まだ売上高に計上されていない4月以降の予約に対する旅客運賃の入金

②営業利益に含まれる費用のうちキャッシュの流出を伴わない減価償却費

かと考えられます。

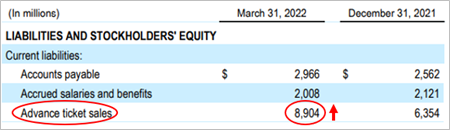

①は貸借対照表の「Advance ticket sales」に表れており、前期末から+2,550増加(6,454→8,904)しています。

②は損益計算書の「Depreciation and amortization」に表れており、その金額は611です。

①と②を合わせると3,161で、営業CFと営業利益の差(2,852)を概ね説明できそうです。

営業利益・純利益は赤字ではあるものの、先行受注状況の良好さをキャッシュの動きから感じることができます。

■業績予想(会社発表)に対する進捗度

SBI証券お客様サイト内の財務詳細情報に記載されている今期業績予想に対する進捗度をチェックします。

業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

売上高の進捗度は18.3%、純利益は▲1,281の予想に対し、▲1,377でした。

売上高は下期に向かってだんだんと改善していくと思われますので、現時点で25%に届いていなくても問題ないと考えています。

純利益はQ1時点ですでに通期予想の赤字額を上回ってしまっていますが、業績回復に伴い四半期黒字が見えてくれば、通期予想より良化することも十分にあるかと考えています。

ただし、ロシアによるウクライナ侵攻に起因する原油高、燃料費高騰が利益回復の足かせになる可能性もありますので、楽観はできません。

7月のQ2決算発表に注目です。

■来期の業績予想から見る将来成長性

SBI証券お客様サイト内の財務詳細情報より、来期の業績予想をチェックします。

今期の業績予想を起点に、来期の成長性を見ていきます。

来期の売上高は+15.4%の増収と予想されています。

コロナ前の19年を上回る水準が予想されています。

純利益も今期予想の▲1,280から、来期予想は1,663と、通期での黒字転換が予想されています。

米国を中心に、コロナによる人流制限懸念はだいぶ減退してきていると思いますが、一方で燃料費高騰による悪影響が財務数値にも表れてきました。

長期化するかどうかで、黒字転換のタイミングも変わってくると思いますので、注目していきたいと思います。

■株価水準とチャートの動き

4/22(金)の終値は51ドルです。純利益予想が赤字のため、PER情報はありません。

過去5年の株価の動き(週足)は以下の通りです。

2019年は80~100ドルの間で推移していましたが、2020年のコロナショックにより、株価は20ドルまで、実に1/4程度まで下落しました。

2021年は40~60ドルの間での推移ととなりました。

■私の投資戦略

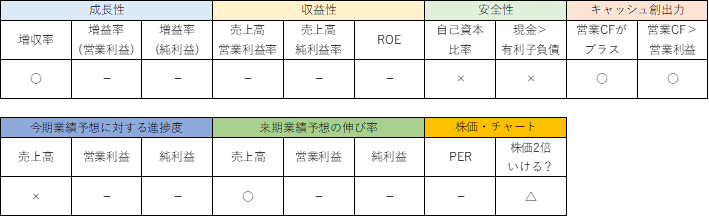

以上の分析内容を簡単に表に整理すると、以下のようになります。

増収赤字のQ1決算でした。

売上高はコロナ前19年比で8割弱の水準まで戻ってきましたし、キャッシュの動きから先行受注状況の良好さを感じることもできますし、今後の回復が楽しみになってきました。

一方で、気がかりなのは燃料費高騰による利益の圧迫です。

前期よりも売上高が増えているにもかかわらず、営業赤字が同規模にとどまった(本来利益も改善すべき)主因は、燃料費高騰です。

売上高回復=利益回復、というのが一般的ですが、燃料費高騰によって利益回復が後ろ倒しになる可能性を感じた今回の決算でした。

今後も燃料費の推移に注目していきたいです。

「35ドル程度まで下がれば5年で株価2倍を狙えるのではないかと思っています。」と3ヶ月前の記事で書きました。

3月初旬に35ドルを割るタイミングがありましたが、下落の勢いが強く、さらに下がるのではと思い、30ドルで指値注文を入れていました。

残念ながら30ドルまでは下がらず、その後株価が急回復。

欲を出し過ぎましたね!

惜しかったなぁと、少し後悔しています。

ただこういうことは今後もたくさんあるでしょうから、あまり気にしないことにします。

ある程度エントリーの金額を決めておいて、その上で相場の雰囲気を見てより有利に買っていけるように指値を調整する。

今後もこのスタンスは継続したいと思います。

今回は残念でしたが、いい勉強になりました。

需要回復で株価は回復方向に進むだろうと意識されているようですが、ロシアによるウクライナ侵攻の状況によってはQ2、Q3と燃料費が利益を圧迫し、投資家の失望から一時的に売られることもあるかもしれません。

またもう一度下がってきた時にしっかりエントリーできるように、観察を続けたいと思います。 以上が私の戦略です。

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

■参考:同社に関する過去の記事

・【ユナイテッド エアラインズ】22/1/19決算発表内容と私の投資戦略

※22/1/19(水)に発表した2021年10~12月期(第4四半期)決算についての記事です。

コメント