皆さん、旅行は好きですか?

旅行に行く時、どのように予約をしますか?

Twitterで、旅行の際の予約方法についてアンケートを取ったところ、結果は以下の通りでした。

「全て自分でオンラインで予約!」という方が9割超と圧倒的に多いということが改めてわかりました。

旅行会社もこれからは店舗型ではなく、オンライン型で顧客のニーズをキャッチしていかないと生き残っていけない時代なのかもしれません。

この記事では、私がオンライン旅行予約のプラットフォームとして注目しているエアビーアンドビー(以下、「エアビー」)とエクスペディアの2社の決算書を比較します。

複数の会社の決算書を比較することで、その会社の個性がよりわかるようになります。

両社の違いを感じて頂き、少しでもあなたの投資の参考になれば嬉しいです。

なお、この記事では、主に今年2月に発表された2022年10~12月期決算(第4四半期決算)の数値を用いて比較します。

■PL(損益計算書)の比較

まずはPLを比較します。

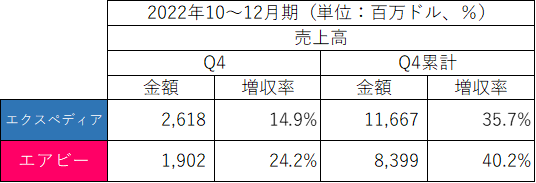

・売上高

2022年10~12月期(第4四半期)及びQ4累計の売上高・増収率は以下の通りです。

Q4累計の売上高はエクスペディアがエアビーの約1.4倍と上回りました。

Q4累計では、両社とも前年比で+35%を超える大幅な増収となりました。

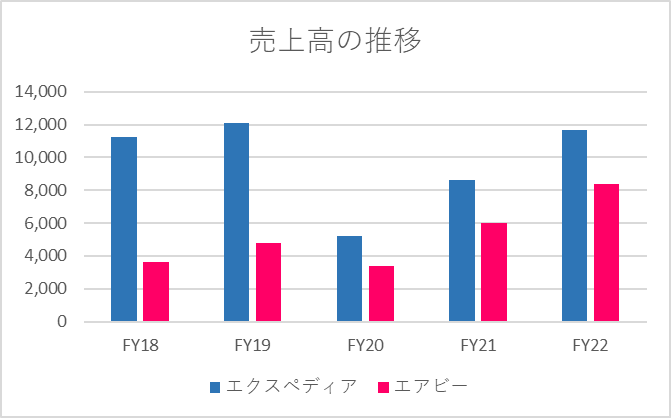

過去5年間(2018年12月期~2022年12月期)の売上高の推移は以下の通りです。

2020年はコロナ禍で人流が制限され大きく落ち込みましたが、回復が見えてきています。

エアビーは過去最高売上高を2年続けて更新し、エクスペディアはコロナ禍前2019年の96.7%にまで回復しました。

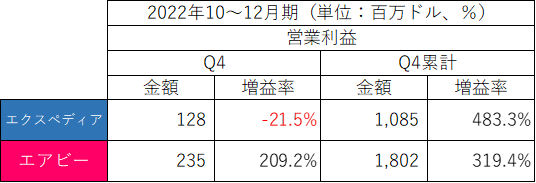

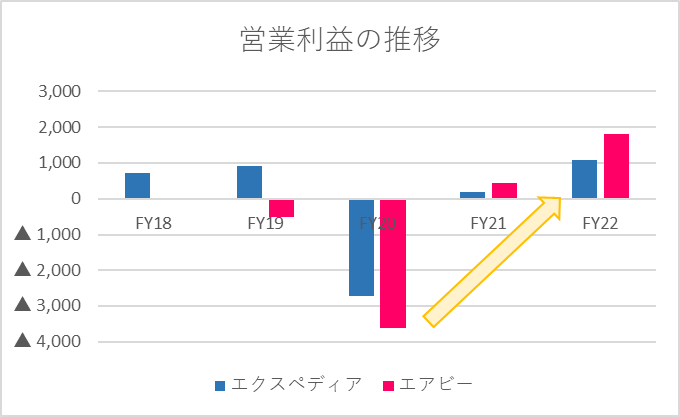

・営業利益

2022年10~12月期(第4四半期)及びQ4累計の営業利益は以下の通りです。

Q4累計の営業利益はエアビーがエクスペディアの約1.7倍と上回りました。

Q4累計では+483.3%、+319.4%と、両社とも大幅に増益となりましたが、直近Q4ではエアビーは増益、エクスペディアは減益と、明暗が分かれました。

過去5年間(2018年12月期~2022年12月期)の営業利益の推移は以下の通りです。

利益の面でもコロナ禍で打撃を受けた2020年からの回復が表れています。

特にエアビーはこれまでにない水準の営業利益を記録しました。

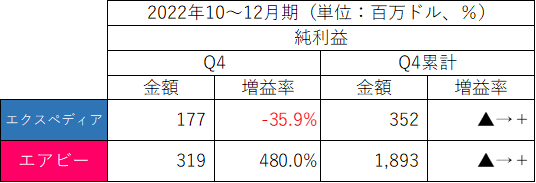

・純利益

2022年10~12月期(第4四半期)及びQ4累計の純利益は以下の通りです。

Q4累計の純利益はエアビーがエクスペディアの約5.4倍と、大きく上回りました。

両社とも前年の赤字から黒字転換を達成しました。

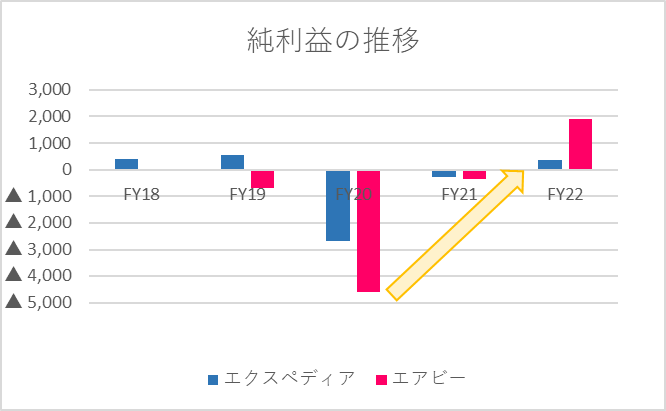

過去5年間(2018年12月期~2022年12月期)の純利益の推移は以下の通りです。

エアビーは2020年12月の上場来初の通期黒字化となりました。

しかもエクスペディアを大きく上回る利益を残し、今後の飛躍が期待できそうです。

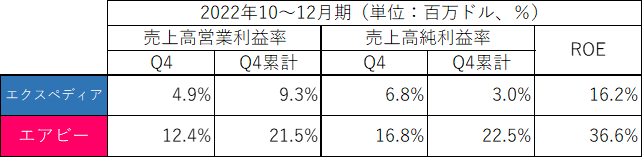

・利益率・ROE

2022年10~12月期(第4四半期)及びQ4累計の利益率・ROEは以下の通りです。

売上高営業利益率・売上高純利益率ともに、エアビーが倍以上の差をつけて上回りました。

ROEも36.6%と非常に高く、収益性の高さを示しました。

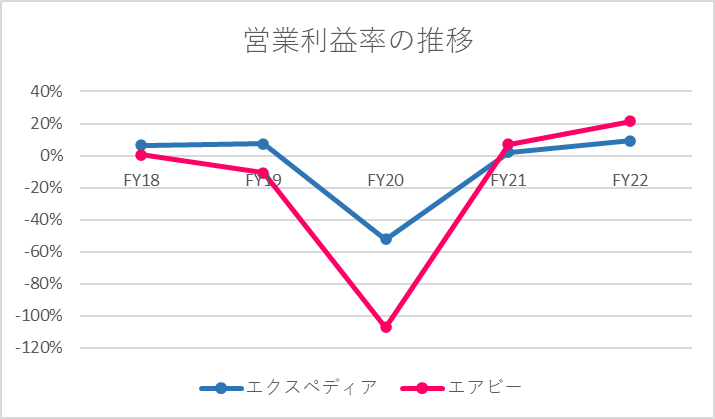

売上高営業利益率の推移をグラフにすると以下の通りです。

これまでエアビーは利益が出ていませんでしたので利益率もエクスペディアを下回っていましたが、2021年に逆転し、2022年はその差を広げました。

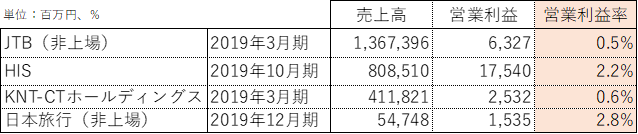

参考までに、日本の代表的な旅行会社のコロナ禍前の営業利益率を調べてみると、以下の通りです。

営業利益率は0.5~2.8%と、非常に低いです。

伝統的な店舗型の旅行代理店は、その分人件費や店舗費用などのコストが発生します。

冒頭のアンケ―トの通りオンラインで自ら予約する人が増えている現在、店舗にかかるコストを回収し利益を残すだけの売上を稼いでいくのは難しいのかもしれません。

オンラインプラットフォームである両社、特に今期はエアビーの利益率の高さが際立っています。

■BS(貸借対照表)の比較

次に、BSを比較します。

2022年10~12月期(第4四半期)の資産合計、自己資本、現金、有利子負債、自己資本比率は以下の通りです。

資産合計はエクスペディアがエアビーの約1.3倍と上回りました。

一方で自己資本、現金はエアビーの方が多く、自己資本比率も24ポイントもエアビーの方が高いです。

有利子負債はエクスペディアがエアビーの3.1倍抱えています。

財務の安全性はエアビーの方が良好です。

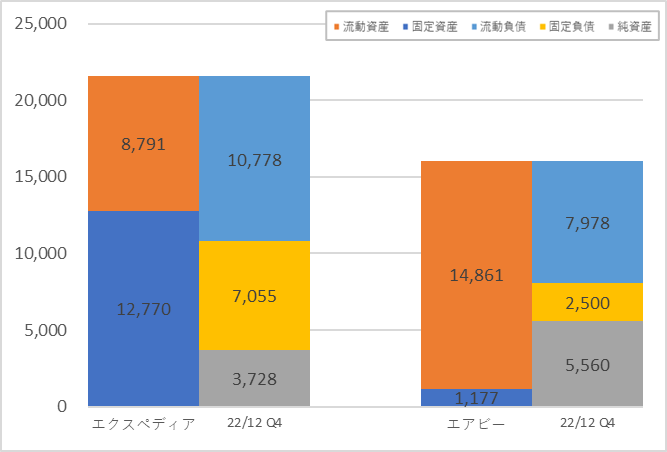

両社のBSを図にすると以下の通りです。

短期的な安全性を示す流動比率(流動資産÷流動負債×100%)は、エクスペディアが82%、エアビーが186%です。

安全の目安が100%以上と言われますので、100%を割っているエクスペディアは不安が残ります。

両社は固定資産の割合が大きく異なります。

エクスペディアの固定資産のうち56%はM&Aによるのれん(Goodwill:7,143百万ドル)です。

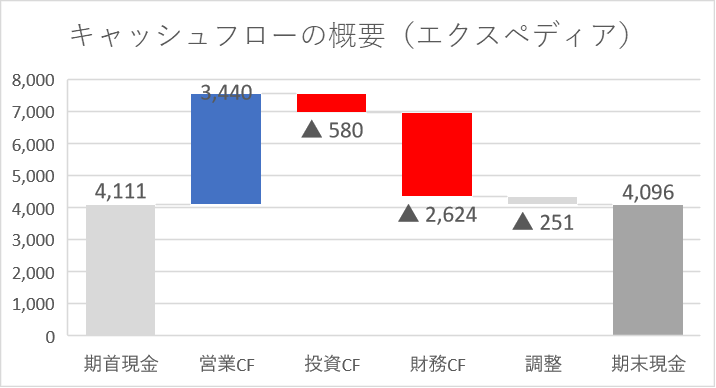

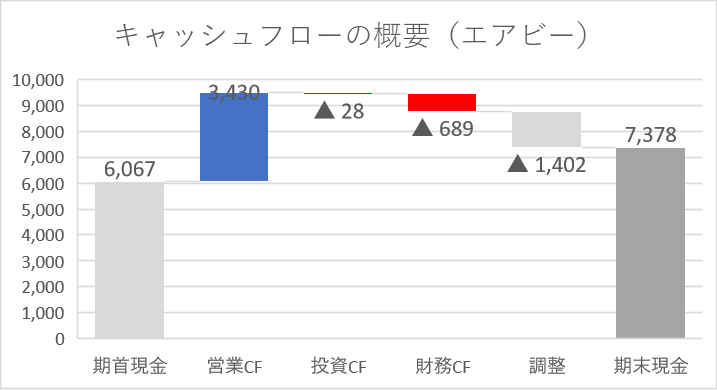

■CF(キャシュフロー計算書)の比較

続いて、CFを比較します。

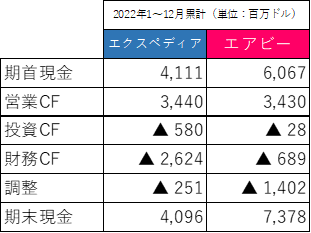

2022年1~12月期累計(第4四半期累計)のCFの概要は以下の通りです。

両社とも、本業から生み出すキャッシュ(営業CF)はプラスです。

CFの概要を図にすると以下の通りです。

まずはエクスペディアです。

財務CFの主な内容は借入金の返済(Payment of long-term debt:▲2,141百万ドル)です。

「有利子負債はエクスペディアがエアビーの3.1倍抱えています。」と上記で説明しましたが、コロナ禍で急増した有利子負債を徐々に減らす動きがみられます。

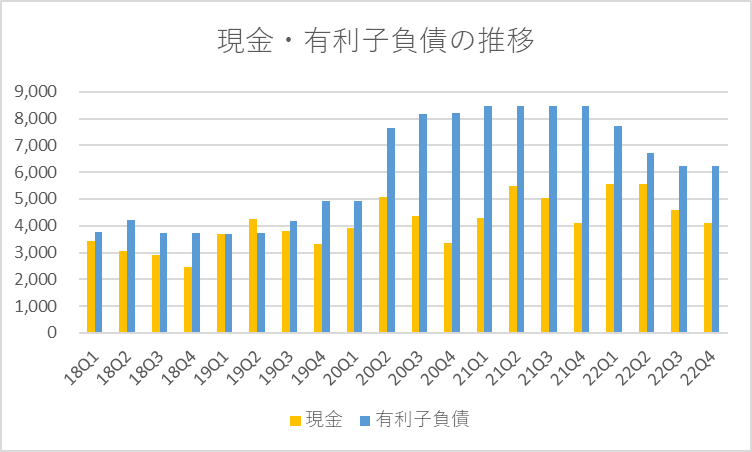

エクスペディアの現金・有利子負債の四半期推移は以下の通りです。

続いてエアビーです。

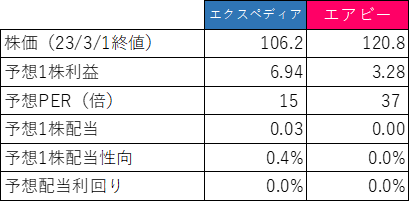

■その他の項目(株価、配当など)

株価、配当など、そのほかの項目を比較すると以下の通りです。

・PER・株価

PERは投資を検討する際に気になることの一つです。

エクスペディアは15倍、エアビーは37倍と、エアビーはやや割高です。

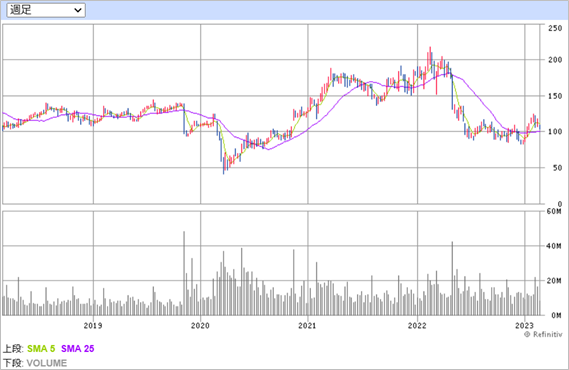

両社の株価の推移は以下の通りです。

まずはエクスペディアです。

2020年のコロナショックでは、旅行需要の蒸発により、株価は40ドルまで急激に下落しました。

その後は金融相場の後押しや需要回復期待から上昇し2022年2月には上場来高値217ドルをつけましたが、相場全体の地合いが崩れたこと、22Q1、22Q2と四半期赤字が続いたこともあり、現在は100ドル近辺で推移しています。

続いて、エアビーです。

コロナ禍の2020年12月に上場してまだ2年弱、厳しい事業環境の中ということもあり、株価はさえない展開が続いていました。

ただ、今年に入ってからはグロース銘柄に買いが戻り始めたこと、初めて通期での純利益黒字化を達成したこともあり、株価は大きく上昇しています。

3/1(水)終値では、年初来+41.3%上昇しています。

・配当

エクスペディアがわずかに配当予想となっていますが、ほとんどないに等しい水準です。

エアビーは無配です。

両社とも、インカムゲインではなく、キャピタルゲインを狙った投資戦略をたてていく必要があります。

■おわりに

米・オンライン旅行プラットフォーム2社の比較、いかがでしたでしょうか?

グラフや決算説明資料を多く用いて、視覚的に両社の違いを感じて頂けるように意識しました。

旅行需要の回復によって両社ともに業績が改善してきましたが、特にエアビーの成長ぶりが顕著に感じられたのではないでしょうか。

私はエクスペディア株を持っています。

今回の比較記事を通して、改めてエアビーの成長性、利益率、財務の安全性、それぞれの魅力を再確認しました。

円安水準である為替を嫌い、エントリーを見送っていましたが、今回はタイミングを逃してしまったなと思っています。

すでに年初来で+41.3%(3/1時点)上昇してしまっていますので、安易に追いかけず、次のチャンスをじっくり待ちたいと思います。

今後も旅行需要の回復・成長は続くと思いますので、なかなか同社単独の理由で大きく下落する可能性は低いかもしれませんが、いつ相場全体が大きく崩れるかはわかりませんので。

この記事を通して、複数の会社を比較する面白さを感じて頂けたら嬉しいです。

本日もお読み頂きありがとうございました!

■参考:両社に関する過去の記事

・【エアビーアンドビー】23/2/14決算発表内容と私の投資戦略

・【エクスペディア】23/2/9決算発表内容と私の投資戦略

・【エクスペディア】22/11/3決算発表内容と私の投資戦略

・【エアビーアンドビー】22/11/1決算発表内容と私の投資戦略

コメント