【更新記事あり!】

本記事以降の決算発表についても記事を書いています!

興味がある方は、以下の記事をご参照下さい。

最新の決算比較 こちらからどうぞ!

———————————-

日本の鉄道網を支えるJR。

コロナ禍で人流が止まり、大きな打撃を受けました。

現在JRグループでは、JR東日本(証券コード:9020)、JR東海(同:9022)、JR西日本(同:9021)、JR九州(同:9142)の4社が上場しています。

この記事では、その中からJR東日本とJR東海をピックアップし、両社の決算書を比較していきます。

複数の会社の決算書を比較することで、その会社の個性がよりわかるようになります。

この記事を通して両社の違いを感じて頂き、少しでもあなたの投資の参考になれば嬉しいです。

なお、この記事では、今年10月31日(月)に発表された2023年3月期第2四半期の数値を主に用いて比較します。

■PL(損益計算書)の比較

まずはPLを比較します。

・売上高

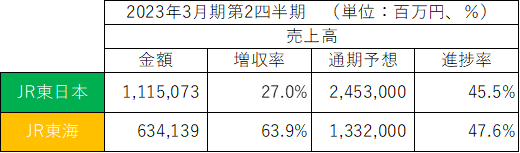

2023年3月期第2四半期の売上高・増収率は以下の通りです。

売上高はJR東日本がJR東海よりも76%ほど上回りました。

前年同期(2021年4~9月)比の増収率では、JR東海が+63.9%と、+27.0%のJR東日本を上回りました。

通期予想に対する進捗率は両社とも50%に届かず、同水準です。

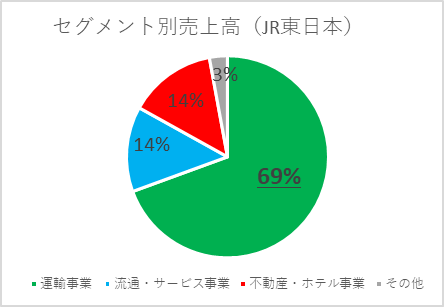

JR東日本のセグメント別売上高構成比は以下の通りです。

主力の運輸事業が69%を占めます。

鉄道以外の事業として、流通・サービス事業、不動産・ホテル事業がそれぞれ14%あります。

その他3%の中には、クレジット事業等のIT・Suica事業、情報処理業等が含まれています。

セグメント別の前年同期比では、鉄道事業:+32%、流通・サービス事業:+18%、不動産・ホテル事業:+17%と、主要なセグメントは全て2桁増収となりました。

特に運輸事業の回復ぶりがよくわかります。

(それだけ前期が落ち込んだという面もありますが。)

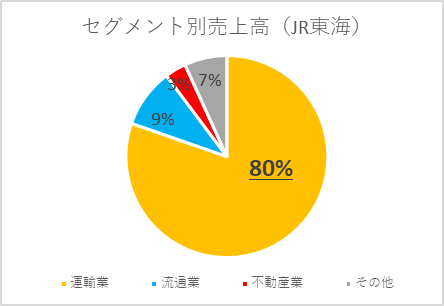

JR東海のセグメント別売上高構成比は以下の通りです。

主力の運輸業が80%を占めます。

運輸業が売上高の中心であることはJR東日本と同じですが、JR東海の方がその比率が高いのが特徴です。

鉄道以外の事業として、流通業が9%、不動産業が3%あります。

その他7%の中には、ホテル業、旅行業、広告業、鉄道車両等製造業、建設業等が含まれます。

セグメント別の前年同期比では、運輸業:+79%、流通業:+46%、不動産業:+6%とでした。

こちらも主力の運輸業の回復ぶりが顕著です。

流通業も大きく増加しました。

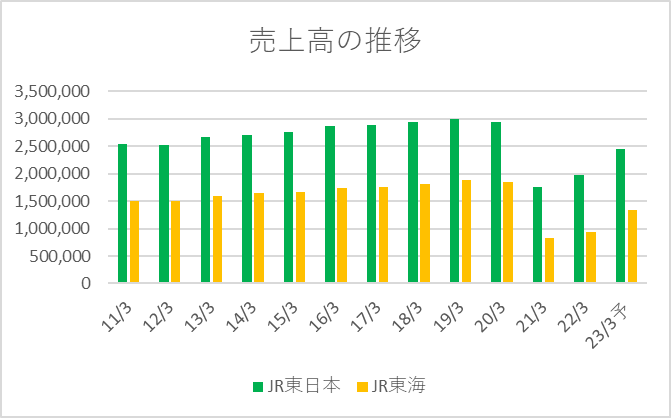

過去12年間(2011年3月期~2022年3月期)と今期予想の売上高の推移は以下の通りです。

売上高は常にJR東日本が上回っています。

コロナ前の2019年3月期までは、両社ともなだらかに右肩上がりで推移してきましたが、コロナ禍で人流が止まってしまった2021年3月期は大きく落ち込みました。

今期予想を見るとまだコロナ目の水準には届きませんが、だんだんと回復していく見込みであることが見て取れます。

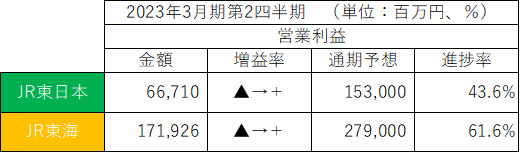

・営業利益

2023年3月期第2四半期の営業利益は以下の通りです。

営業利益は両社とも前期は赤字でしたが、今期は3期ぶりに黒字転換しました。

売上高では大きくJR東日本に大きく差をつけられていましたが、営業利益はJR東海が倍以上の差をつけ、大幅に上回りました。

通期予想に対する進捗率もJR東海が61.6%と、43.6%のJR東日本を上回りました。

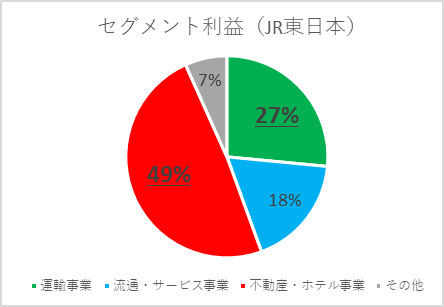

JR東日本のセグメント利益構成比は以下の通りです。

売上高では69%を占めていた運輸事業が、営業利益では27%しかありません。

時々TV番組などでも特集されますが、赤字が続く不採算路線を多く抱えていることが、営業利益の小ささの要因です。

営業利益のおよそ半分、49%を不動産・ホテル事業から稼いでいます。

今回の決算発表でも、今後数年で建設が本格化する高輪ゲートウェイシティ、大井町広町開発計画など、今後の成長事業として、街づくり事業についても触れられていました。

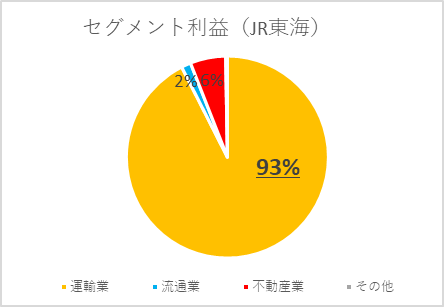

JR東海のセグメント利益構成比は以下の通りです。

売上高では80%を占めていた運輸業が、営業利益では93%と稼ぎ頭です。

利益率が高いと言われる東海道新幹線を持っており、JR東日本とは運輸業の収益性が対照的です。

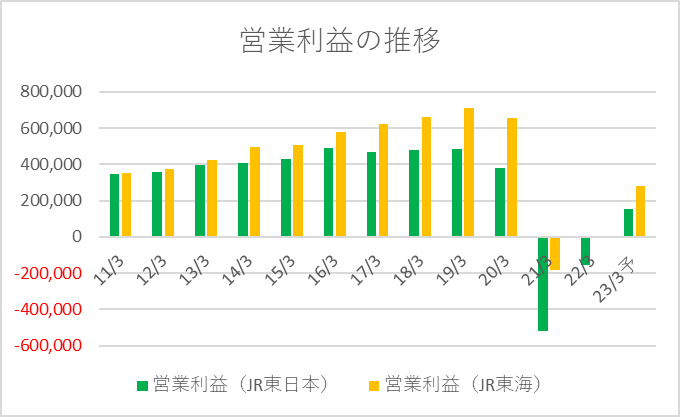

過去12年間(2011年3月期~2022年3月期)と今期予想の営業利益の推移は以下の通りです。

2011年3月期は同水準でしたが、その後JR東海の増益幅が大きく、JR東日本は差をつけられてきました。

コロナ禍の2021年3月期は特にJR東日本は大幅な赤字を計上しました。

2022年3月期はJR東日本が引き続き赤字であったのに対し、JR東海は1,708百万円の黒字となりました。

JR東海の収益性の高さ、JR東日本の収益性の低さがよく表れた結果となりました。

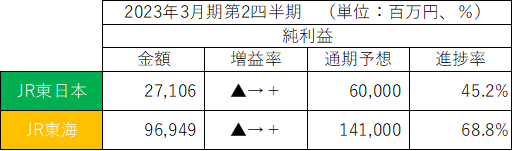

・純利益

2023年3月期第2四半期の純利益は以下の通りです。

純利益も両社とも前期の赤字から黒字転換しました。

通期予想に対する進捗度はJR東海の方が高いです。

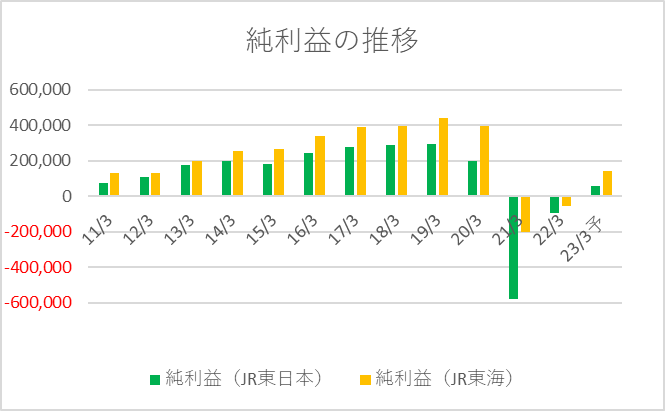

過去12年間(2011年3月期~2022年3月期)と今期予想の純利益の推移は以下の通りです。

純利益も、営業利益と同様にJR東海の方が常に上回っています。

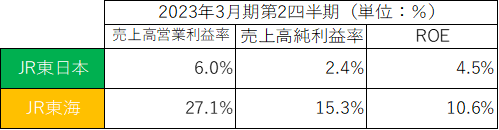

・利益率・ROE

2023年3月期第2四半期の利益率・ROEは以下の通りです。

利益率・ROEともに、JR東海が大きく上回りました。

6,000億円もの売上高がありながら、これだけの利益率の高さを誇るJR東海はすごいですね。

それだけ東海道新幹線は儲かるということですね。

不採算路線を抱えるJR東日本との差が非常に顕著です。

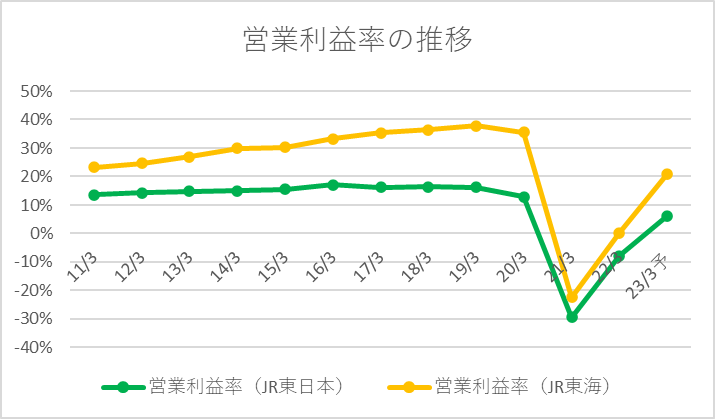

過去12年間(2011年3月期~2022年3月期)と今期予想の営業利益率の推移は以下の通りです。

過去12年利益率は常にJR東海が高く、利益率も改善していっていたことがわかります。

コロナで大きなダメージを受けた両社ですが、利益率の高い(=損益分岐点が低い)JR東海の方が、スピーディーにコロナ前の利益水準まで回復するのであろうと容易に想像できます。

■BS(貸借対照表)の比較

2023年3月期第2四半期の資産合計、自己資本、現金、有利子負債、自己資本比率は以下の通りです。

資産合計は同規模ですが、自己資本・現金の多いJR東海の方が財務の安全性は高いと言えます。

両社とも現金の16~21倍という巨額の有利子負債を抱えています。

JR東海の有利子負債のうちの約67%、3,000,000百万円は「中央新幹線建設長期借入金」として計上されています。

当初の2027年開業から2029年以降にずれ込むことが予想されているリニア中央新幹線のための借入金です。

同社にとっての一大事業、色々ともめているようですので、今後の動向に注目したいと思います。

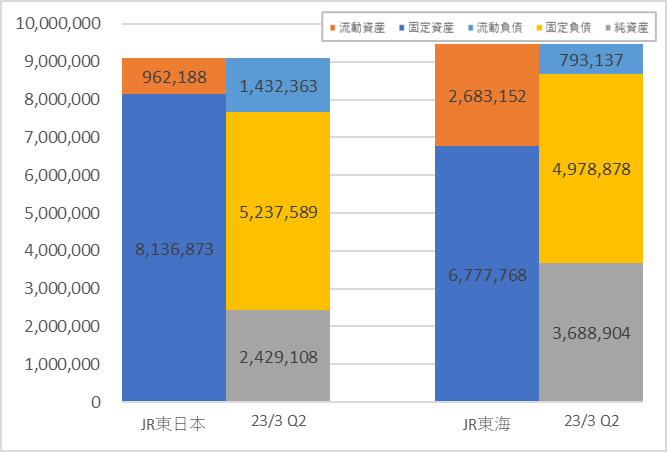

両社のBSを図にすると以下の通りです。

特にJR東日本は建物・構築物・土地といった固定資産の比率が高いです。

短期的な安全性を示す流動比率(流動資産÷流動負債×100%)は67.2%と、安全の目安である100%を割っており、BSの面からもJR東日本の苦しさを感じます。

■CF(キャシュフロー計算書)の比較

続いて、CFを比較します。

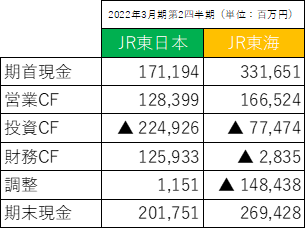

2023年3月期第2四半期のCFの概要は以下の通りです。

両社とも、本業から生み出すキャッシュ(営業CF)はプラスです。

前期は両社とも営業CFがマイナスでしたので、本業の鉄道事業の回復ぶりがキャッシュの動きにも表れています。

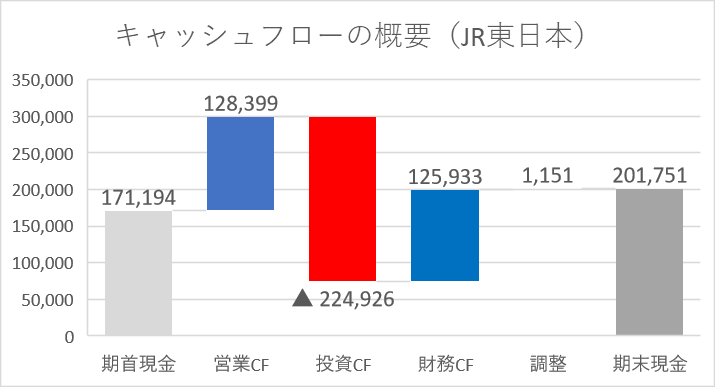

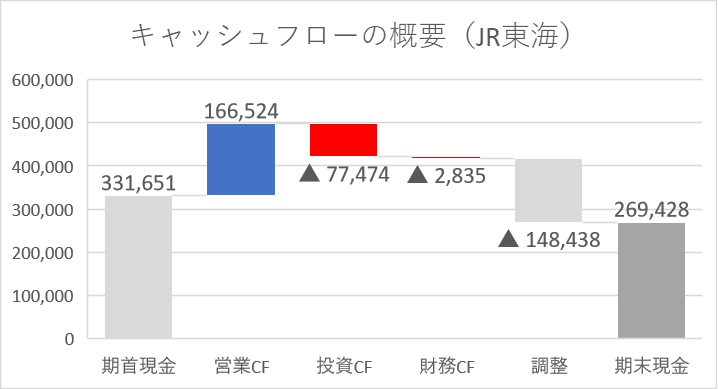

キャッシュフローの概要を図にすると以下の通りです。

まずはJR東日本です。

続いてJR東海です。

財務CFの動きが両社反対であるところが特徴的です。

JR東日本は、長短借入金を返済(▲77,749百万円)や配当金の支払い(▲18,879百万円)があった一方で、社債の発行(+258,958百万円、償還による支出との純額)等によって、財務CFはプラスとなりました。

JR東海は、社債発行による収入(+10,000百万円)があった一方、配当金の支払い(▲12,805百万円)等によって、財務CFはマイナスとなりました。

■その他の項目(株価、配当など)

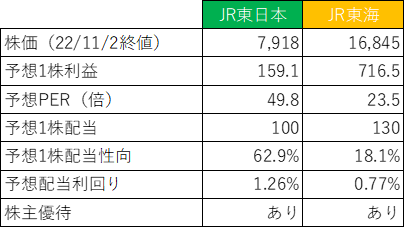

株価、配当など、そのほかの項目を比較すると以下の通りです。

・PER・株価

PERは投資を検討する際に気になることの一つです。

JR東日本は49.8倍、JR東海は23.5倍でした。

JR東海の方がPERも高いのかと思っていましたが、意外でした。

コロナ禍からの業績回復期にありますので、これから数年はPERは参考程度に見るのがいいかもしれません。

両社の株価の推移は以下の通りです。

まずはJR東日本です。

続いて、JR東海です。

両社ともコロナショックで大きく下落し、その後は低空飛行が続いています。

コロナ前の水準に戻るには、しばらく時間がかかるかもしれません。

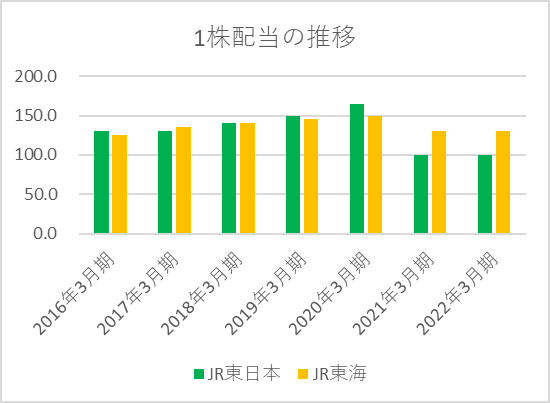

・配当

両社の過去7年の1株配当金の推移は以下の通りです。

両社ともコロナ前の水準には回復していません。

以前はJR東日本の方が多い年もありますが、直近の業績の回復ぶりや利益率の違いから、JR東日本の配当の回復は、JR東海よりも時間がかかるかもしれません。

■おわりに

鉄道大手2社の比較、いかがでしたでしょうか?

グラフや決算説明資料を多く用いて、視覚的に両社の違いを感じて頂けるように意識しました。

PL、BS、CF、様々な面から比較しましたが、投資対象としてはJR東海の方が有望であると感じました。

100株買うのに168万円必要ですのでなかなか手は出せませんが、もし十分な投資資産があれば、是非投資候補として考えたい銘柄だと感じました。

投資に当たっての懸念としては、コロナ禍からの回復具体(早かれ遅かれ戻ってくると思うのであまり心配はしていませんが)と、リニア中央新幹線の開業見込みがどうなるかでしょうか。

リニア中央新幹線に期待している投資家も多いでしょうから、開業延期など不透明感が高まれば、株価が下落する可能性もあるかもしれません。

今後の推移を見守っていきたいです。

一方のJR東日本は、不採算路線を抱え、本業の運輸事業の利益率の低さが全体の利益率を引き下げていますが、「社会インフラ」としての面を持ち合わせているため「不採算だから撤退!」とすぐ判断できないことも、投資対象として難しいと感じます。

あなたはどう感じましたか?

この記事を通して、複数の会社を比較する面白さを感じて頂けたら嬉しいです。

本日もお読み頂きありがとうございました!

★★私が株式投資において参考にした書籍を以下の記事にまとめています!★★

よろしければご覧ください!

コメント