金融業界の巨人、、三菱UFJフィナンシャル・グループ(以下、「MUFG」)と、三井住友フィナンシャルグループ(以下、「SMBC」)の決算書を比較します。

複数の会社の決算書を比較することで、その会社の個性がよりわかるようになります。

両社の違いを感じて頂き、少しでもあなたの投資の参考になれば嬉しいです。

なお、この記事では、11/14(火)に発表された2024年3月期決算第2四半期決算の数値を用いて比較します。

■PL(損益計算書)の比較

まずはPLを比較します。

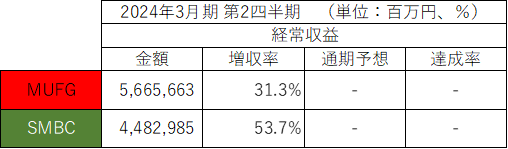

・経常収益

金融業界では、いわゆる売上高のことを「経常収益」と表現します。

2024年3月期第2四半期の経常収益・増収率は以下の通りです。

経常収益はMUFGが約1.2倍上回りました。

増収率はMUFG:+31.3%、SMBC:+53.7%と、両社とも大幅増収となりました。

両社とも経常収益の業績予想は開示していません。

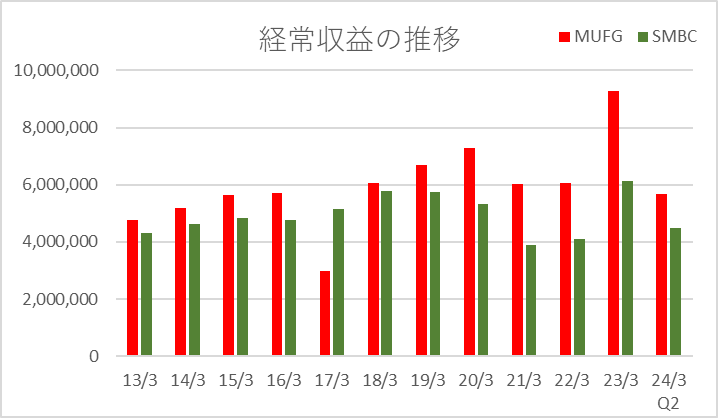

過去11年(2013年3月期~2023年3月期)とこのQ2の経常収益の推移は以下の通りです。

2017年3月期以外はMUFGが上回りました。

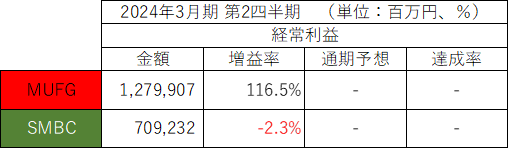

・経常利益・純利益

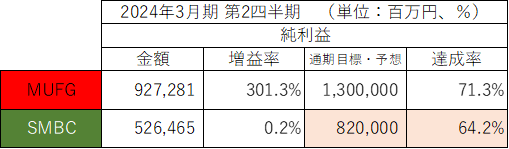

2024年3月期第2四半期の経常利益・純利益は以下の通りです。

経常利益、純利益共にMUFGが約1.8倍上回りました。

純利益はMUFG、SMBCともに中間期として過去最高益を記録し、MUFGは通期目標に対し71.3%と高い進捗を見せ、SMBCは通期業績予想を上方修正(820,000百万円→920,000百万円)しました。

MUFGが前年同期比で大幅増益となっているのは、前期にMUB(MUFGユニオンバンク)売却に伴う一時損失があったためです。

SMBCは、SMBC日興の回復や国内外の貸金収益増、決済ビジネスの好調などにより、各事業部門が堅調に推移し、連結粗利益も過去最高を記録しました。

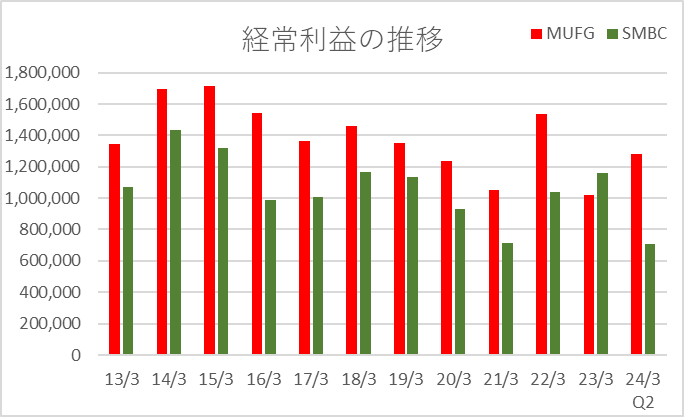

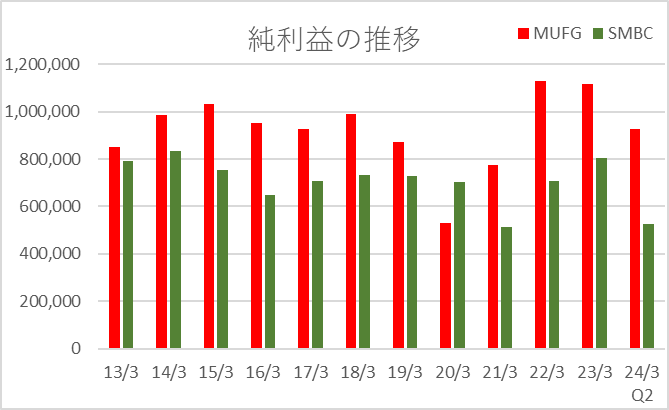

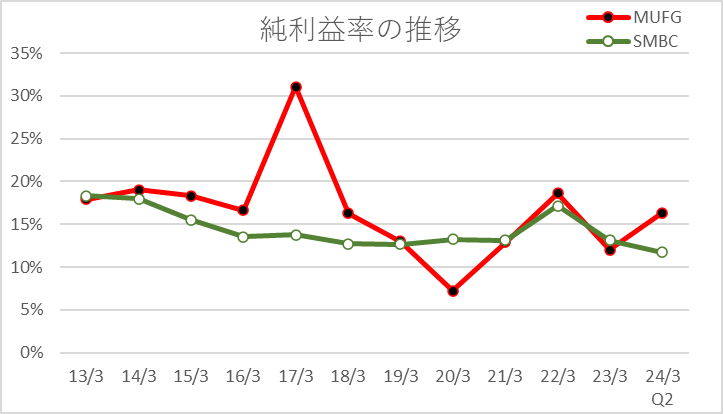

過去11年(2013年3月期~2023年3月期)とこのQ2の経常利益・純利益の推移は以下の通りです。

2023年3月期の経常利益、2020年3月期の純利益以外はMUFGが上回りました。

2021年3月期までは両社低迷していましたが、業績が改善してきています。

・利益率・ROE

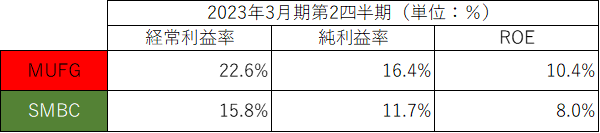

2024年3月期第2四半期の利益率・ROEは以下の通りです。

利益率・ROEはいずれもMUFGが上回りました。

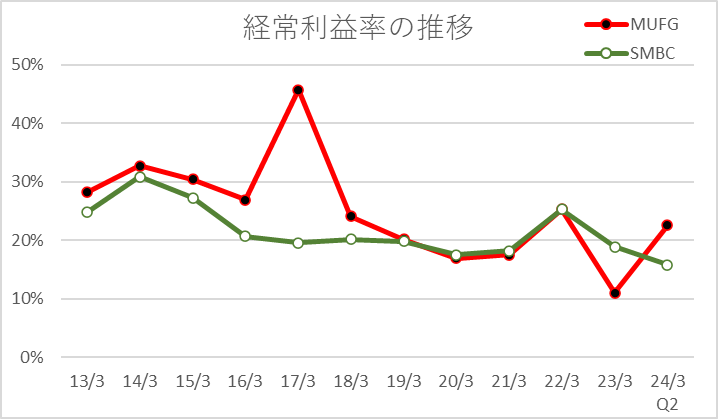

過去11年(2013年3月期~2023年3月期)とこのQ2の経常利益率・純利益率の推移は以下の通りです。

過去11年の平均経常利益率は20%を超え、両社とも利益率が高いです。

両社を比べると、MUFGは大きく利益率が振れる年があるのに対し、SMBCは推移が安定しています。

■BS(貸借対照表)の比較

次に、BSを比較します。

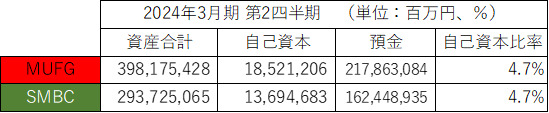

2024年3月期第2四半期の資産合計、自己資本、預金、自己資本比率は以下の通りです。

資産合計、自己資本共に約1.35倍、MUFGが上回りました。

注目は預金です。

銀行が受け入れた預金、つまり私たちが銀行口座に預けている預金のことです。

私たちからすると銀行預金は「資産」ですが、銀行からすると「負債」(返す必要のある債務)であり、貸借対照表の負債の部に計上され、銀行にとっては資金調達の最大の源泉です。

預金の規模は約1.34倍、MUFGの方が大きいです。

MUFGが217兆円、SMBCが162兆円と、両社凄い規模の預金を受け入れています。

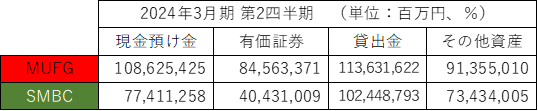

これら調達した資金を、貸出金(企業への事業資金の貸出、住宅ローンなど個人向けの貸出、など)や有価証券(株式、債券、など)といった形で運用します。

調達した資金の運用形態を示す資産の部の主な内容は以下の通りです。

金融の世界は規模がものを言いますので、その点ではMUFGの方がより強力と言えるかもしれません。

■その他の項目(株価、配当など)

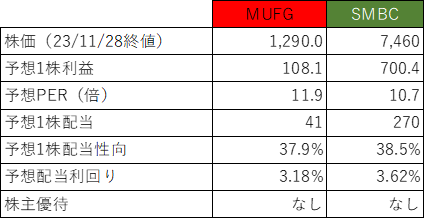

株価、配当など、そのほかの項目を比較すると以下の通りです。

・PER・株価

PERはMUFG:11.9倍、SMBC:10.7倍です。

割安の目安とされる15倍を下回っています。

両社の株価の推移は以下の通りです。

まずはMUFGです。

続いて、SMBCです。

両社とも過去5年では最高値圏で推移しています。

・配当・増配率

配当利回りは、MUFG:3.18%、SMBC:3.62%と、SMBCが上回りました。

配当性向は、MUFG:37.9%、SMBC:38.5%です。

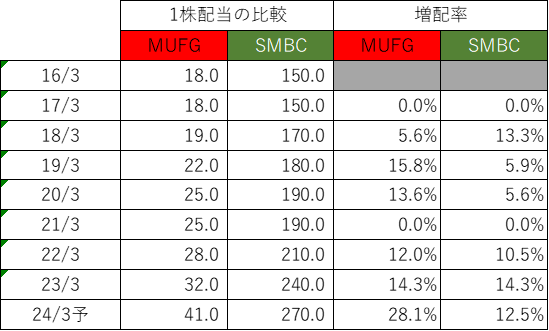

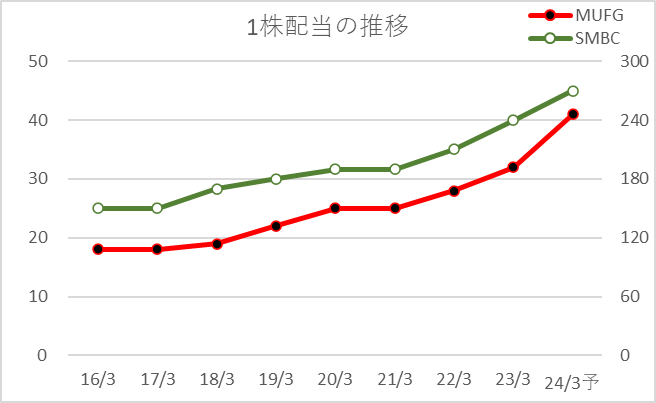

過去8年間と2024年3月期予想の両社の配当の推移は以下の通りです。

両社とも減配の年はなく、右肩上がりで配当が上がっています。

8年前と比べると、MUFGは2.3倍、SMBCは1.8倍です。

こうした増配銘柄をぜひ買いたいものですね。

■おわりに

金融業界の巨人2社の比較、いかがでしたでしょうか?

グラフや決算説明資料を多く用いて、視覚的に両社の違いを感じて頂けるように意識しました。

魅力的な配当推移に加え、日銀の政策修正による金利上昇は金融業界にとっては追い風です。

MUFG:217兆円、SMBC:162兆円と巨額の預金を預かる両社の業績が今後どのように推移するのか楽しみです。

金融業界独特の勘定科目を理解するのは難しいですが、理解を深めて投資のチャンスを探りたいと思います。

なお、直近の四季報では、それぞれ以下のようにコメントされています。

|

【最高益】前期初の米銀売却費用が剥落。金利上昇で外貨軸に預貸金利ザヤ拡大。海外現地銀も伸びる。富裕層など資産運用好調。モルスタ15カ月決算で持分益膨らむ。与信費用抑制し経常益急反発。連続増配。 |

|

【追加出資】米地銀大手USバンコープ株に追加出資、持分比率は4・39%に。米ドル調達先を多様化。外為取引や機関投資家向け日本株営業でモルスタとの連携深化。 |

■MS&AD

|

【連続増配】国内外ともに貸出残高高水準。法人役務手数料好調。カード決済や資産運用も拡大続く。ただ前期膨らんだ政策株の売却益が一服。与信費用も増加して経常益は横ばい圏。特損和らぐ。連続増配。 |

|

【三井住友カード】公共交通機関のタッチ決済は導入事業者順調増、24年度からは東京地下鉄も参画。24年春メドにポイントサービスをCCCの『Tポイント』と統合。 |

今後四季報のコメントがどう変わっていくかも、投資のヒントになりますね。

皆さんはどうお考えですか?

この記事を通して、複数の会社を比較する面白さを感じて頂けたら嬉しいです。

本日もお読み頂きありがとうございました!

★★私が株式投資において参考にした書籍を以下の記事にまとめています!★★

よろしければご覧ください!

コメント