皆さん、最近現金は使いましたか?

最近は世の中全体的にキャッシュレスの比率が高まってきています。

TWITTERで、この1年間の支払いの割合について尋ねた結果は以下の通りです。

キャッシュレス度調査です!🔍

— かたつむり君@個別株で毎年資産+10%目標 (@posikatatsumuri) November 20, 2022

ここ1年以内のお支払い、「現金」と「キャッシュレス」の比率はどのくらいですか??

「キャッシュレスが多い」という人が約8割。

キャッシュ比率が高まってきていることを感じる結果となりました。

この記事では、キャッシュレス決済のプラットフォームとして私が注目しているペイパル(ティッカーシンボル:PYPL)とブロック(同:SQ)の2社の決算書を比較します。

複数の会社の決算書を比較することで、その会社の個性がよりわかるようになります。

両社の違いを感じて頂き、少しでもあなたの投資の参考になれば嬉しいです。

なお、この記事では、主に今年11月に発表された2022年7~9月期決算(第3四半期決算)の数値を用いて比較します。

■PL(損益計算書)の比較

まずはPLを比較します。

・売上高

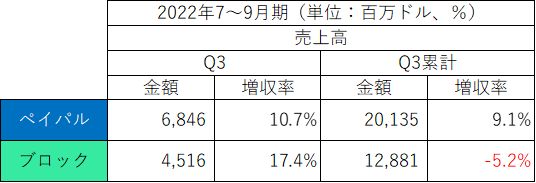

2022年7~9月期(第3四半期)及びQ3累計の売上高・増収率は以下の通りです。

Q3の売上高はペイパルが51%、ブロックを上回りました。

両社とも前年同期(2021年7~9月)比で2桁を超える増収となりました。

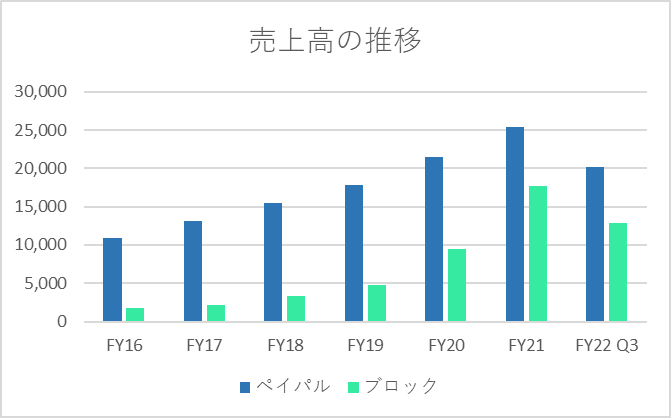

過去6年間(2016年12月期~2021年12月期)と今期Q3の売上高の推移は以下の通りです。

両社とも右肩上がりに増収を続けていますが、ブロックがその差を詰めています。

売上高の差は、2016年12月期に6.3倍ありましたが、2021年12月期には1.4倍まで縮まりました。

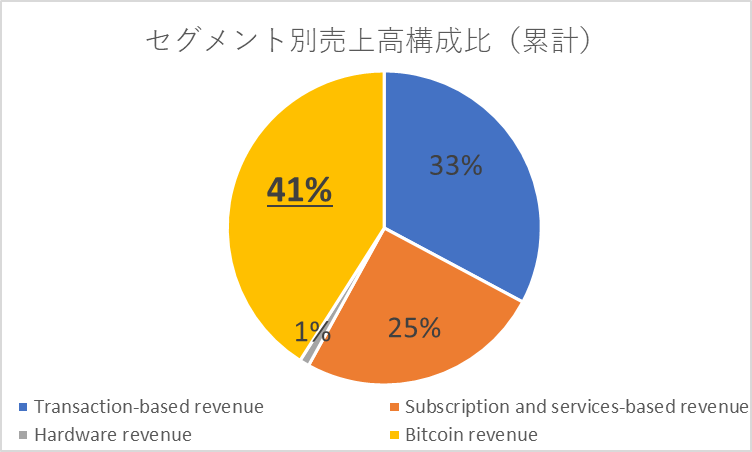

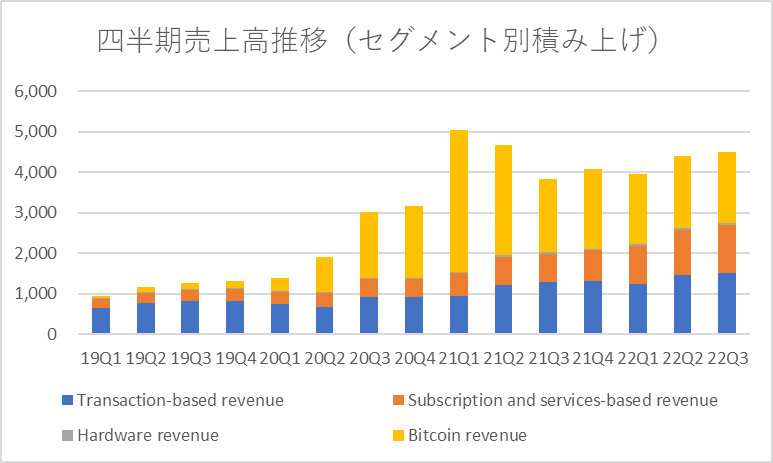

ブロックのQ3累計売上高のうち、41%はビットコインの売上です。

セグメント別売上高構成比は以下の通りです。

ビットコインの売上は上下動が激しいのが特徴です。

2019年以降の四半期売上高の推移は以下の通りです。

ビットコイン以外の決済に関する「Transaction-based revenue」と「Subscription and services-based revenue」は順調に増加しています。

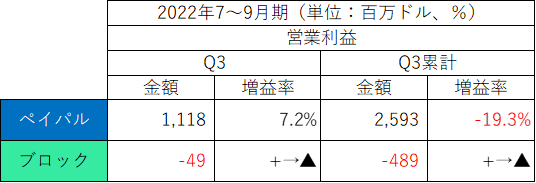

・営業利益

2022年7~9月期(第3四半期)及びQ3累計の営業利益は以下の通りです。

営業利益は、ペイパルは黒字でしたが、ブロックは赤字で、対照的です。

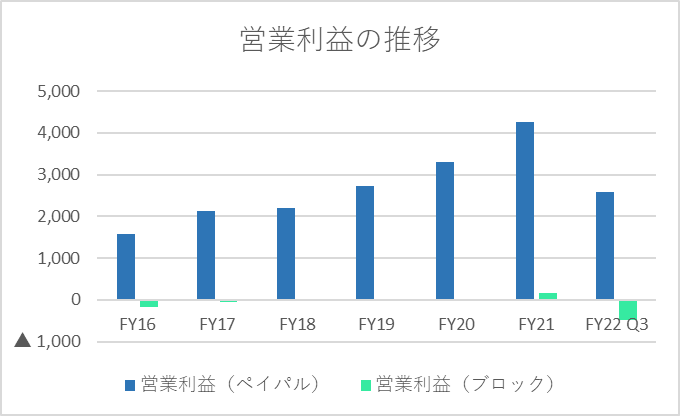

過去6年間(2016年12月期~2021年12月期)と今期Q3の営業利益の推移は以下の通りです。

売上高では追い上げているブロックですが、営業利益はまだまだ小さく、黒字化できたのはFY19とFY21のみです。

一方、ペイパルは営業利益を右肩上がりで伸ばしています。

ただし、前期21Q3以降、元親会社であるイーベイとの決別が加速していることもあり、今期は利益成長が鈍化する見込みです。

Q3累計での営業利益は前年同期比▲19.3%の減益となっています。

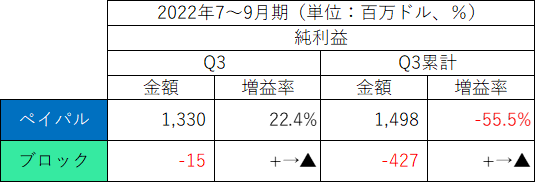

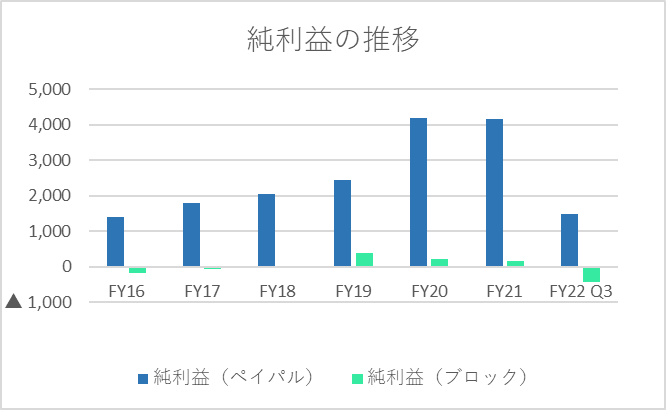

・純利益

2022年7~9月期(第3四半期)及びQ3累計の純利益は以下の通りです。

純利益は、ペイパルは黒字、ブロックは赤字でした。

ペイパルは四半期では増益でしたが、通期では減益でした。

傾向は営業利益と同様です。

過去6年間(2016年12月期~2022年12月期)と今期Q3の純利益の推移は以下の通りです。

営業利益同様、純利益でもペイパルが大きな差をつけています。

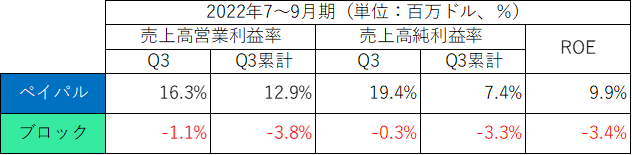

・利益率・ROE

2022年7~9月期(第3四半期)及びQ3累計の利益率・ROEは以下の通りです。

ブロックの営業利益・純利益が赤字のため、あまり比較になりませんが、ペイパルの利益率が累計に比べてQ3四半期の方が改善しているのは注目ポイントです。

前期21Q3以降、元親会社であるイーベイとの決別が加速し、売上高・利益ともに苦戦してきましたが、その影響が一巡し、このQ3からはイーベイを除く事業の成長が数値として表れようになってきました。

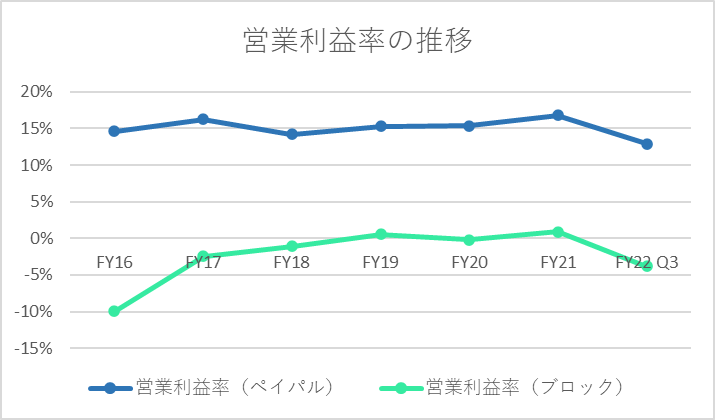

売上高営業利益率の推移をグラフにすると以下の通りです。

黒字と赤字ということで差は大きいですが、FY20以降のグラフの上げ下げの動きは類似しています。

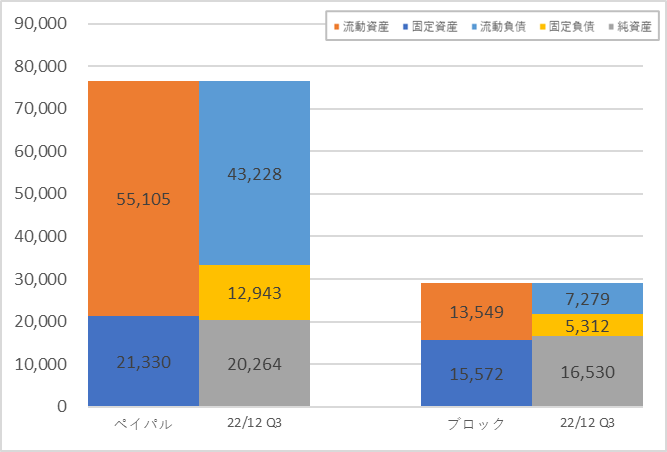

■BS(貸借対照表)の比較

2022年7~9月期(第3四半期)の資産合計、自己資本、現金、有利子負債、自己資本比率は以下の通りです。

資産合計はペイパルがブロックの約2.6倍です。

自己資本はペイパルがブロックの約1.2倍です。

資本合計(=企業規模)の差からすると、ブロックは自己資本が多いです。

自己資本比率は56.7%と、26.5%のペイパルを大きく上回りました。

両社のBSを図にすると以下の通りです。

短期的な安全性を示す流動比率(流動資産÷流動負債×100%)は、ペイパルが127%、ブロックが186%です。

安全の目安が100%以上と言われますので、両社とも安全な水準です。

固定資産の多くは企業買収により発生したのれん(Goodwill)です。

ペイパルののれんは11,053百万ドルで、固定資産の約52%、ブロックののれんは11,558百万ドルで、固定資産の74.2%です。

ブロックは今年1月にオーストラリアの後払い決済企業After Payを買収するなど、より積極的にM&Aに資金を投じていることがわかります。

■CF(キャシュフロー計算書)の比較

続いて、CFを比較します。

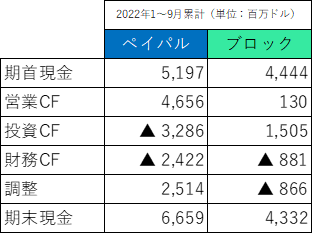

2022年1~9月累計(第3四半期累計)のCFの概要は以下の通りです。

本業から生み出すキャッシュ創出力を示す営業CFはペイパルが大きくプラスである一方、ブロックは何とかプラス、という結果でした。

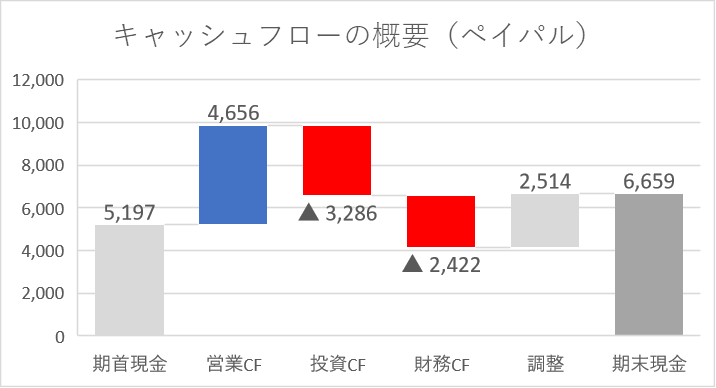

CFの概要を図にすると以下の通りです。

まずはペイパルです。

財務CFはマイナスとなっていますが、有利子負債は+1,660百万ドル増加しています。

借入金による収入:Borrowings under financing arrangements:+3,346百万ドル

借入金の返済 :Repayment under financing arrangements:▲1,686百万ドル

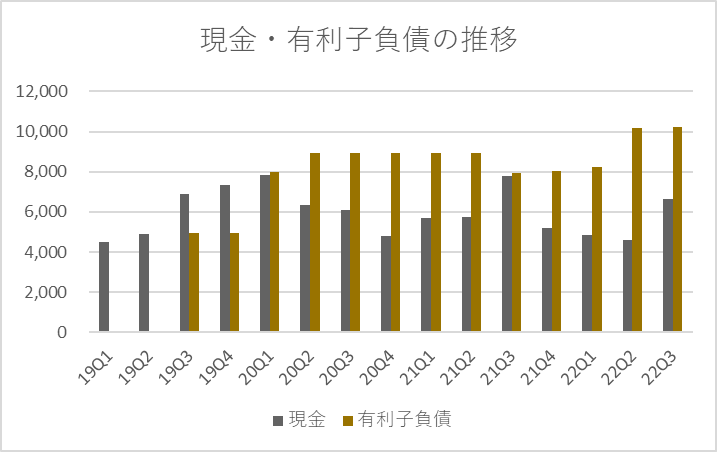

現金・有利子負債の推移は以下の通りです。

一方で、自社買い(Purchases of treasury stock:▲3,189百万ドル)を積極的に行っています。

借入をしてまで自社株をするというのは米国ならではで、代表的な会社としてマクドナルドもそのような財務活動を行っています。

以下の記事もご参照ください。

参考:債務超過なのに連続増配企業?!米・マクドナルドが倒産しないか心配!

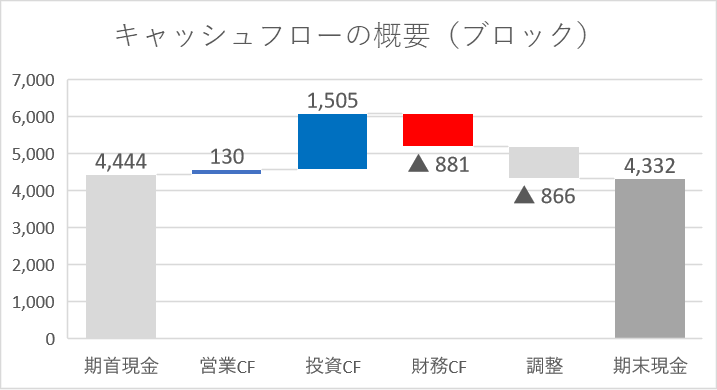

続いてブロックです。

投資CFがプラスなのはペイパルとは真逆の動きです。

主な内容は企業買収による現金の増加(Business combinations, net of cash acquired:+539百万ドル)です。

豪・アフターペイの買収によるものです。

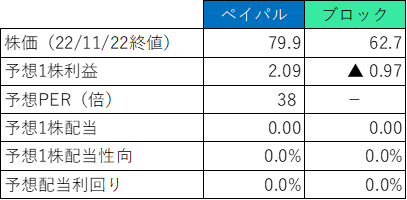

■その他の項目(株価、配当など)

株価、配当など、そのほかの項目を比較すると以下の通りです。

・PER・株価

PERは投資を検討する際に気になることの一つです。

ペイパルは38倍、ブロックは純利益予想が赤字のためPER情報はありません。

参考までに、クレジットカード大手のPERは、ビザ:25倍、マスターカード:33倍、アメリカン・エキスプレス:15倍ですので、ペイパルは比較的割高といえます。

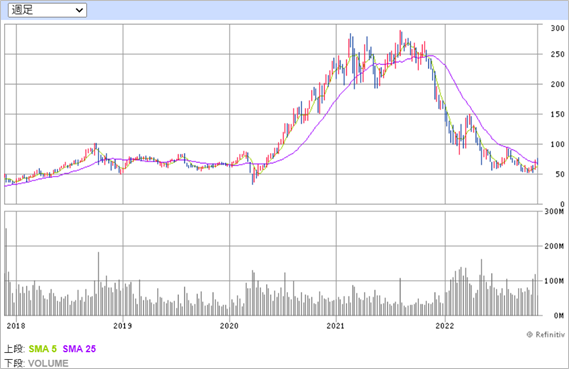

両社の株価の推移は以下の通りです。

まずはペイパルです。

続いて、ブロックです。

両社ともにコロナ禍でオンライン決済が増加したことを追い風に、2020年から2021年にかけて急上昇しました。

ところが2021年後半からは、両社とも株価が大きく下落し、現在はコロナ禍前程度の水準になっています。

グロース銘柄を中心に相場全体が軟調だったこともありますが、ペイパルはイーベイとの決別による業績低迷、ブロックは四半期業績の赤字転落も、それぞれ下落の要因とみられます。

・配当

両社とも無配です。

インカムゲインではなく、キャピタルゲインを狙った投資戦略をたてていく必要があります。

■おわりに

決済プラットフォーム2社の比較、

いかがでしたでしょうか?

グラフや決算説明資料を多く用いて、視覚的に両社の違いを感じて頂けるように意識しました。

両社とも直近1年は株価も軟調に推移し、苦戦しています。

世界的なインフレもあり、目先は厳しい環境が続くかもしれません。

しかし、中長期的に見れば、キャッシュレス化の流れが止まることはないでしょうし、両社の業績も成長していくのではないかと期待しています。

私はペイパル株を若干持っています。

今は1ドル140円の円安水準ということもあり静観していますが、今後為替が落ち着き、インフレの影響も一巡してくるようであれば、追加の買付も検討しています。

ブロックについてはビットコインに関する売上の比率も大きくやや不安定な印象がありますので、ペイパルと比べるとやや消極的ですが、将来成長の爆発力がありそうな銘柄であるとも感じますので、小さな金額でエントリーするのはありかと思っています。

皆さんはいかがですか?

この記事を通して、複数の会社を比較する面白さを感じて頂けたら嬉しいです。

本日もお読み頂きありがとうございました!

⇓株式投資に関する人気ブログはこちらからチェック⇓

サラリーマン投資家ランキング

コメント